El sector (GE, Goldwind, Vestas, Envision, Siemens Gamesa) nunca antes instaló tanta potencia en un solo año. Ni de lejos. El mejor curso de todos los tiempos era hasta ayer 2015, con 63.800 megavatios de nueva potencia instalados. El año pasado (2019) también dejó el listón muy-muy alto: en los 60.700 megas, convirtiendo ese en el segundo mejor registro de todos los tiempos. Pero 2020 ha reventado todas las costuras. De una manera extraordinaria, haciendo a la eólica entrar probablemente en una nueva era. La consultora BloombergNEF (BNEF) acaba de presentar su primer balance eólico 2020 (2020 Global Wind Turbine Market Shares). Y, por encima de todos los números, destaca uno muy especialmente. El mundo, en el año del Covid, ha añadido a su parque eólico global nada más y nada menos que casi 100.000 megavatios de nueva potencia (100 gigavatios, GW). Según BNEF, han sido concretamente 96,7 GW los conectados por los promotores en todo el mundo a lo largo de los 365 días del año más duro, lo que supone un crecimiento del 59% con respecto al guarismo registrado en 2019 (60,7). El 93% de la potencia instalada lo ha sido en tierra firme, mientras que el 7% restante (6,5 GW) ha ido a parar mar adentro. La instalación de nueva potencia eólica en el mar ha registrado una caída de trece puntos.

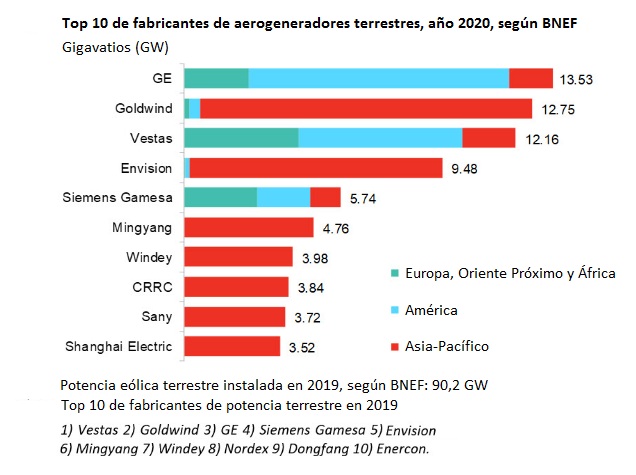

Pero aunque los casi cien mil megavatios constituyen sin duda el titular primero del balance BNEF, hay otro dato que tampoco pasa inadvertido: el coloso americano General Electric (GE) ha desbancado a la danesa Vestas del podio de fabricantes.

En el año 2019 Vestas, Siemens Gamesa Renewable Energy (SGRE) y la china Goldwind ocuparon los tres cajones del podio, con el dieciocho, el 15,7 y el 13,2% de la potencia eólica suministrada. Pues bien, según este primer balance 2020 (las asociaciones del sector aún no han publicado los suyos), GE ha sido en 2020 el Top 1 entre los fabricantes de aerogeneradores, seguido de Goldwind y con Vestas en la tercera plaza (SGRE cae al quinto puesto, tras la china Envision). La lucha por el liderazgo global sigue siendo feroz. Y si el año pasado el vencedor claro fue Europa (Top 1 y Top 2: Vestas y SGRE), este año América se adelanta a todos, uno de los colosos asiáticos (Goldwind) se hace con la plata y Europa se ha de conformar con el Top 3 de Vestas y el Top 5 de Siemens Gamesa.

Solo cuatro fabricantes (GE, Goldwind, Vestas y Envision) se han comido en todo caso la mitad del mercado (el 51%). Cada uno de ellos ha conectado en 2020 más de diez gigavatios (10 GW). La brecha entre los más grandes de entre los grandes y sus inmediatos perseguidores se ha ampliado en el año del Covid. GE y Goldwind han volado este año impulsados por el formidable dinamismo de sus mercados locales: Estados Unidos y China, respectivamente. Curioso el hecho de que haya sido China la primera en alertar sobre la pandemia que nos lleva y que sea Estados Unidos la nación que más muertes registra a día de hoy (con mucha diferencia, además, sobre los demás países). Nada de ello parece haber afectado a los respectivos mercados eólicos, que han insuflado más aire que nunca a GE y Goldwind.

Distinta suerte ha corrido la danesa Vestas, que, tras cuatro años de liderazgo, ha caído a la tercera plaza.

Isabelle Edwards, autora principal en BloombergNEF del informe 2020 Global Wind Turbine Market Shares: "GE y Goldwind se han colocado en el top del escalafón 2020 gracias a que han concentrado sus esfuerzos en los mercados principales. Esta estrategia, sin embargo, puede no ser tan fructífera en 2021, ya que las ayudas al sector se verán interrumpidas en esas áreas. Vestas ha asumido menos riesgos en materia de mercado. Ha conectado aerogeneradores en 34 países"

GE ha conectado 13,5 gigas de potencia eólica en todo el mundo, pero en realidad el 70% de esa potencia la ha enchufado en casa, en Estados Unidos. Y en China se ha producido una circunstancia parecida: las empresas de casa han firmado hasta el 98% de la potencia instalada. Por lo que, dado el dinamismo habitual de ese mercado, no es de extrañar que dos colosos chinos (Goldwind y Envision) hayan aprovechado ese aliento doméstico para hacer caja y escalar posiciones en la clasificación global. Los numeros del gigante asiático son en todo caso y siempre desorbitados. China ha instalado 57,8 gigavatios eólicos en 2020. Ello ha beneficiado a las susodichas Goldwind y Envision, pero también a la "clase media" de los fabricantes de aerogeneradores chinos, que también han ganado posiciones en la clasificación mundial.

Isabelle Edwards, autora principal del estudio: "aunque en todas las regiones ha crecido la potencia instalada con respecto a los números registrados en 2019, lo cierto es que el crecimiento sin precedentes observado en 2020 hay que imputárselo al mercado eólico chino. Casi todos los fabricantes de turbinas del mundo están vendiendo ahora máquinas en China, que ha sido el segundo mayor mercado tanto para General Electric como para Vesta"

Leo Wang, analista asociado a BNEF radicado en Beijing: "más de veinte fabricantes de aerogeneradores han suministrado turbinas a China en 2020; y muchos de ellos han duplicado o triplicado este año la potencia que tenían instalada en el país. Lo inminente del vencimiento de las ayudas le ha dado impulso a la instalación. El lapso que ahora se abre para las ayudas a la eólica terrestre va a propiciar probablemente una caída de la demanda en este año, 2021"

Al otro lado del Pacífico

Los Estados Unidos han conectado 16,5 GW de nueva potencia eólica en 2020, en lo que ha sido un fenómeno similar al chino: acaban ahora las ayudas al sector y todos los actores del mismo han acelerado hasta el último suspiro para entrar en caja. Así, el guarismo registrado (16,5) ha resultado un 77% mayor que el apuntado en 2019 y ha reventado también el anterior máximo, que databa del año 2012, cuando el sector conectó en el país 13,9 gigas. El gran protagonista del acelerón USA ha sido General Electric, que se ha adjudicado el 57% del mercado doméstico (9,4 GW), y que amplía así la distancia que le separa del segundo de a bordo. Vestas también ha ganado puntos en términos absolutos: ha conectado en Estados Unidos más potencia que nunca antes en un año -5,1 GW en catorce estados-, pero ha perdido puntos en términos relativos (el crecimiento sin par de GE oscurece cualquiera de los números de Vestas en este mercado). Por continentes, América instaló el año pasado 19,4 GW; Europa, 12,6; África y el Próximo Oriente, 0,83; y la región de Asia-Pacífico, 57,3. El centro de datos de BNEF ha registrado en el año del Covid conexión de potencia eólica y entrada en fase de operación comercial en 44 países de los cinco continentes. En lo que se refiere a la eólica marina, Siemens Gamesa mantiene su fuerte liderazgo. El fabricante germano español conectó el año pasado 1,91 GW de potencia marina. Destacan los 752 megavatios en Borssele (aguas holandesas) y los 539 en East Anglia One (aguas británicas), entre otros. En la carrera eólica marina, 2020 puede pasar a la historia en tanto en cuanto Vestas ha adquirido MHI Vestas Offshore Wind (tenía el 50%). A corto plazo, el liderazgo de SGRE no parece en riesgo, pues el fabricante germano español cuenta con una cartera de pedidos de aquí a 2025 que le va a mantener en cabeza. Desde China, se han asomado con fuerza otros actores a este segmento: Shanghai Electric, Mingyang, Envision, Goldwind y CSSC. Todos ellos han superado a Vestas, que se ha deslizado hasta el séptimo puesto del escalafón marino.

Artículos relacionados

Estos son los quince mayores fabricantes de aerogeneradores del mundo (29 de mayo de 2020)

para producir el calor que necesitan sus procesos de fabricación")