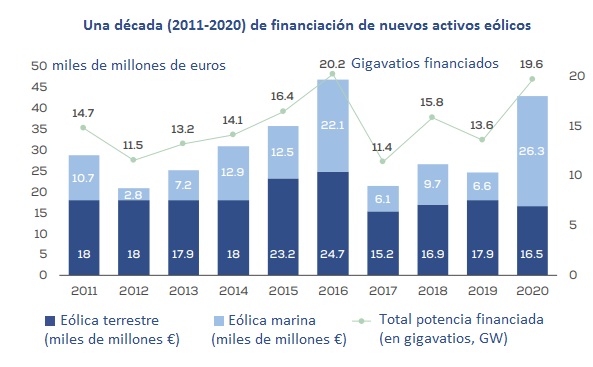

Entonces, ¿qué problema hay?, cabría preguntar. Pues, según el sector, que la Administración no tiene recursos suficientes como para atender la demanda de tramitación (cada vez mayor) de nuevas instalaciones. Europa puso en marcha 14.700 megavatios de nueva potencia eólica en 2020 (-6% con respecto al guarismo registrado en 2019: 15.600). El impacto del Covid ha sido pues mucho menor de lo que en un primer momento vaticinaron los más pesimistas. Y casi cabría circunscribirlo a la primavera, cuando los confinamientos marcaron el pulso de la actividad laboral en buena parte del mundo, con el cierre de fábricas y la ralentización de los suministros. Los teléfonos de los departamentos financieros sin embargo han permanecido durante casi todo el año tan activos como siempre. O como nunca antes. Porque Europa ha invertido en 2020 en la construcción de nuevos parques eólicos (marinos y terrestres) hasta 42.800 millones de euros (M€). Mucho, mucho, mucho más que en 2019: hasta un 75% más que en el último año pre pandemia. Más aún: nunca antes la eólica marina europea ha recibido tanta inversión como en el año del Covid: 26.300 M€, muy por delante del anterior top (22.100 en 2016). Son todos números del informe Financing and investments trends 2020, que ha publicado esta primavera WindEurope, la asociación de la industria eólica europea.

Según Tendencias de la financiación y las inversiones 2020 (en adelante, Tendencias 2020), los 42.800 millones de euros invertidos en Europa en el año del Covid financian 19.600 megavatios de nueva potencia: 12.500 en tierra firme; 7.100, mar adentro. Se trata de un volumen extraordinario que, sin embargo (y ahí está el quid de la cuestión, y la idea fuerza que entraña este informe), NO va a ser suficiente. Lo dice WindEurope, que estima que la Unión Europea, si continúa instalando durante los próximos diez ejercicios a razón de 20.000 megavatios eólicos al año, NO va a poder cumplir con el Objetivo Climático 2030 que se ha marcado: reducir sus emisiones de gases de efecto invernadero en un 55% con respecto a las registradas en 1990. Según los estudios de la asociación de la industria eólica europea, para materializar ese -55% el Viejo Continente debería poner en marcha cada año 27.000 megavatios de nueva potencia eólica, para que toda la energía limpia que produzcan esos nuevos megas (27 gigas año) vaya sacando del mercado eléctrico europeo a la generada en centrales térmicas de carbón o gas natural, que sí emiten gases de efecto invernadero.

Los promotores eólicos dicen además que están preparados para atender ese crecimiento, para llegar al horizonte 27. Y dicen también que su tecnología es fiable y económicamente rentable y que por eso los bancos les fían día sí y día también; y que por eso las grandes compañías firman con ellos cada vez más contratos de suministro de electricidad a largo plazo vinculados a los futuribles parques, porque esas grandes corporaciones (químicas, farmacéuticas, telecos) también se fían de la tecnología eólica y han hecho sus números y han visto que comprar electricidad generada por el viento a largo plazo es rentable, que salen las cuentas.

¿Entonces?

¿Cuál es el problema, entonces, si la solución tecnológica funciona, hay oferta de dineros (mucha oferta) y hay demanda: mucha, mucha, mucha demanda? Pues el problema está, como se apuntaba al principio, en los papeles. Según la asociación de la industria eólica europea, el problema radica en (1) la complejidad de las tramitaciones administrativas (mayor aún cuando se trata de buscar los vientos mar adentro) y (2) la falta de personal cualificado suficiente en la administración, carencia cada vez más evidente conforme crece la demanda. Ambas están ralentizando el despliegue de esa nueva potencia que WindEurope considera imprescindible si la UE quiere alcanzar el susodicho -55.

¿Solución?

Que la Administración se ponga las pilas. Eso viene a demandar WindEurope en Tendencias 2020. La Asociación Empresarial Eólica de España (AEE) lo ve del mismo modo.

Vamos a ver: el sector invirtió el año pasado aproximadamente 1.500 millones de euros en España para montar aproximadamente 1.500 megavatios de nueva potencia eólica aquí. El número no está mal –apuntan desde la AEE–, pero... no da. A saber: la Asociación estima que, para materializar los objetivos que se ha marcado España en su Plan Nacional Integrado (PNI) de Energía y Clima, hay que instalar cada año 2.200 megavatios (los objetivos son que el país tenga en esa fecha 50.300 megas de potencia eólica girando y pueda así –con ellos y con fotovoltaica, termosolar y otras renovables– reducir sus emisiones de gases de efecto invernadero un 23% con respecto a las registradas aquí en el año 1990).

Pues bien, si seguimos montando a razón de 1.500 megavatios año (como en 2020)... no llegamos: España -sostienen en AEE- no alcanzará el objetivo (-23%) que se ha marcado.

En ese sentido se manifestaba hace solo unos días el director general de la AEE, Juan Virgilio Márquez: “al igual que sucede a nivel europeo, las inversiones en eólica en España, aun siendo significativas, están todavía por debajo del ritmo anual necesario para garantizar la consecución de los objetivos del Plan Nacional Integrado de Energía y Clima para 2030”.

¿Cuánto por debajo? Un 32% por debajo -según AEE- de lo anualmente necesario para alcanzar esos objetivos.

“Parte de la solución -explica Márquez- sería incrementar los cupos para la eólica en las próximas subastas, acercándolos más a la capacdad de producción industrial que tiene nuestro país, a la vez que continuar formalizando PPAs” (los power purchase agreements son los contratos bilaterales de compraventa de electricidad a largo plazo que mencionábamos arriba –farmacéuticas, químicas... – y que cada vez son más en Europa).

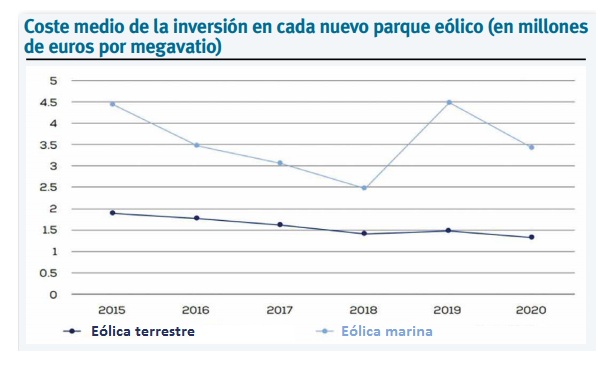

Cada día más barata

El sector en el entretanto sigue haciendo los deberes. Según Tendencias 2020, el coste medio de la financiación de la instalación en tierra firme de un megavatio de potencia eólica ha caído en el último quinquenio un 30%: desde el millón novecientos mil euros de 2015 (1,9 M€) al millón trescientos de 2020 (1,3 M€). España y Suecia presentan los mejores números, según WindEurope, “con parques que están siendo financiados a una media de millón por megavatio”. Bien situadas también se encuentran Noruega (1,1), Polonia (1,2) y Rusia (1,2 millones de euros por megavatio de potencia instalado también). La asociación de la industria eólica europea asocia esos registros a las características de los proyectos, que, debido a la mayor disponibilidad de espacio en esos países (donde hay más territorio y menos densidad de población), pueden ser más ambiciosos (tienen más aerogeneradores, más megavatios por parque, y se aprovechan así en mayor medida de las economías de escala). Frente a ellos, países como Alemania, Holanda o Francia presentan en tierra firme costes mucho mayores: 1,7 millones de euros por megavatio en el primer caso; 1,5 en el caso holandés; y 1,5 también en Francia.

El coste medio del megavatio marino muestra una evolución distinta. Cayó en el trienio 2016-2018, pero se ha encarecido en el bienio 2019-2020. Los motivos de ese encarecimiento son, según el estudio de WindEurope, político-regulatorios. Los gobiernos francés y británico han establecido unas reglas del juego que obligan a los promotores a asumir más costes. Y los promotores los han asumido. De hecho, ahora mismo no hay nación sobre la faz de la tierra que tenga más potencia eólica en el mar que la Gran Bretaña; y Francia está en la pista de despegue, ultimando el despliegue de varios centenares de megavatios marinos, y lista para dar el gran salto directamente al podio del Viejo Continente.

Pero estábamos en el coste del megavatio marino, que ha crecido, por “culpa” del regulador.

En Reino Unido, los promotores que instalan aerogeneradores en el mar se tienen que pagar los cables de evacuación de la energía hasta la costa (lo que encarece la inversión). No pasa nada. Reino Unido sigue creciendo. ¿Por ejemplo? El mayor parque eólico marino del mundo –el gigantesco Dogger Bank, de 3.600 megavatios– está creciendo allí a estas horas, a 130 kilómetros de la costa (no hay parque eólico en ningún mar que diste tanto de tierra firme). ¿Y en Francia? Pues en Francia el coste por megavatio marino también ha crecido, porque las compañías que han querido participar en las subastas se han tenido que atener a una obligación: si quieres megavatios en mis aguas territoriales –les ha dicho el regulador–, has de fabricar las máquinas en suelo francés. Y así ha sido (y está siendo), y fabricantes que se están marchando de España (Siemens Gamesa) están quedándose y creciendo en Francia, por ejemplo. En fin, que los inversores (aun a pesar de esos... “condicionantes”) no han dejado de serlo: no han dejado de acudir a esos mercados. Aunque el mega marino salga a entre 3,9 millones de euros (como sucede en Dogger Bank) y cinco millones (en Saint Nazaire, en aguas francesas), según los datos publicados en Tendencias 2020.

El modo holandés

Lejos de esos guarismos, pero muy cerca de esas aguas, frente a las costas de Holanda, los parques Hollandse Kust Noord (759 MW) y Hollandse Kust Zuid (1.500 MW) están creciendo a razón de 2,2 millones de euros el megavatio marino. ¿Motivos de lo barato de esa instalación? Para empezar, es el erario público el que paga el cable; y es también la administración la que costea los estudios de evaluación de recurso y de impacto ambiental, y, además, se da la circunstancia de que ambos parques (los dos Hollandse) están mucho más cerca de la costa que, por ejemplo, el remoto Dogger Bank. De ahí el 2,2.

En todo caso, sea cual sea el marco, lo cierto es que la eólica marina, que es mucho más cara que la terrestre, está disparada: porque hay dinero (los bancos confían en la tecnología) y porque está fluyendo. Las perspectivas además son muy positivas, según WindEurope, que prevé incluso números más atractivos aún en lo porvenir gracias al desarrollo y maduración de una tecnología que ya ha demostrado que es capaz de abaratarse hasta un 30% (onshore) en solo cinco años.

El dinero lo sabe (sabe que la tecnología va a seguir evolucionando a positivo) y va a seguir fluyendo

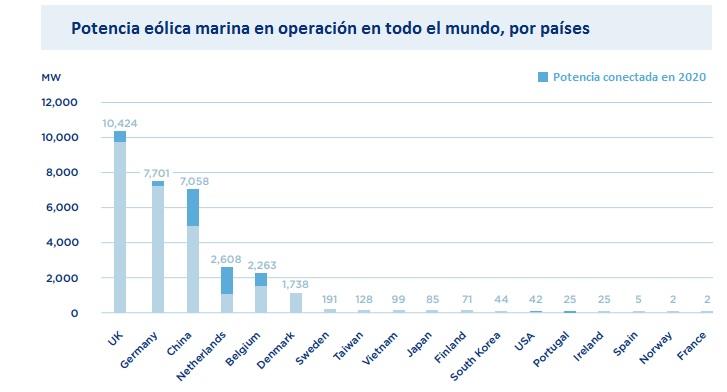

Hace solo unos días, Westwood Global Energy Group, la consultora especializada en investigación de mercados energéticos, anunciaba que la inversión en parques eólicos marinos crecerá un 57% (la locura) en el próximo año y medio. La consultora concreta en 20.400 MW de nueva potencia eólica marina la afectada por las decisiones finales de inversión que estima van a ser suscritas en ese lapso (18 meses), volumen extraordinario (esos 20.400 megas) si lo comparamos con la potencia marina operativa a finales de 2020 en todo el mundo: 32.510 megavatios (véase arriba la tabla referida a la potencia marina instalada a finales de 2020, por países).

Y... ojo al dato: la estimación de Westwood Global Energy Group se refiere a todo el mundo menos China, que es ahora mismo la meca de la eólica marina (el año pasado instaló más megas en el mar que ninguna otra nación del mundo, y este año encabeza la tabla, con muchos cuerpos de ventaja sobre su más inmediato perseguidor; véase la tabla de la derecha). El informe Westwood se ha guardado el dato chino (seguramente no tardará en publicarlo), pero todo hace presagiar que va a ir en línea, como mínimo, de ese +57 (a finales de 2020, China era el país en el que más potencia marina estaba en construcción: 4.372 MW).

En fin, que hay dinero en el banco, confianza en la tecnología, demanda de sobra, urgencia climática y compromisos políticos: -55%, Plan Nacional Integrado de Energía y Clima. Y ahora –viene a decir WindEurope en sus Tendencias–, lo que hace falta es que haya suficientes funcionarios suficientemente habilitados para que tramiten en tiempo y forma (y de un modo suficientemente garantista, pero no innecesariamente alambicado) toda esa nueva potencia que puede conducir al Viejo Continente a un nuevo escenario, el del liderazgo climático.

Estas son las trece claves de informe Tendencias 2020, un año sin par

• Europa ha invertido en 2020 en la construcción de nuevos parques eólicos (marinos y terrestres) 42.800 millones de euros, un 75% más que en 2019.

• Nunca antes la eólica marina ha recibido tanta inversión como en el año del Covid: 26.300 Me, muy por delante del anterior top (22.100 en 2016).

• A la terrestre le ha sucedido exactamente lo contrario: los 16.500 Me de inversión constituyen el segundo peor registro... de toda la década.

• La potencia financiada se distribuye así: 12.500 megavatios (MW) en eólica terrestre; 7.100 (máximo histórico) en eólica marina.

• Los parques eólicos continúan financiándose con un 70-90% de deuda y un 10-30% de capital.

• Los bancos se fían y baten récord: el de deuda sin recurso (27.800 Me), que alcanza el 36% en la eólica de tierra firme; y hasta el 58%, mar adentro.

• El sector ha firmado 24 contratos bilaterales de compraventa de electricidad a largo plazo (seis de ellos, marinos) asociados a 2.000 MW de potencia.

• En el año del Covid, la inversión en nueva potencia (42.800 Me) ha sido la segunda más elevada jamás registrada en Europa, solo por detrás de los 46.800 de 2016.

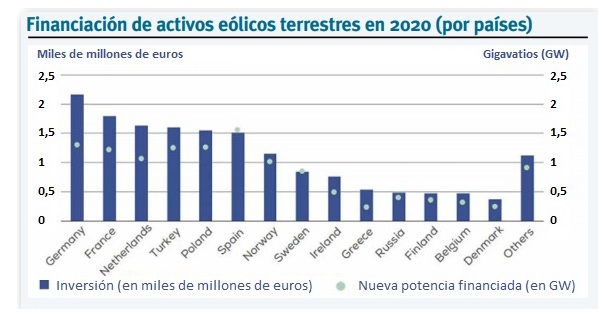

• Solo tres países –Reino Unido, Holanda y Francia– se han apuntado el 65% de toda esa inversión. Reino Unido, 13.500 Me; Holanda, 7.900; Francia, 6.500.

• Más datos que revelan los desequilibrios en materia de inversión: el 85% (36.300 Me) se ha concentrado en un único territorio: el noroeste de Europa.

• Y más: en el otro plato de la balanza está el sureste del continente, donde la inversión lleva 4 años de caída y donde, en 2020, han sido financiados solo 330 MW.

• En total, el mercado eólico ha movido en Europa en 2020 más de 80.000 millones de euros. 38.000, en refinanciación, fusiones, adquisiciones, etc.

• España ha sido en 2020 el mercado europeo con mayor actividad de adquisición de proyectos e instalaciones terrestres: 2.500 Me por un total de 2.400 MW.

para producir el calor que necesitan sus procesos de fabricación")