El fabricante de lingotes Norwegian Crystals, uno de los históricos del continente, se declaró en quiebra el pasado 21 de agosto. La también noruega NorSun, productora de lingotes y obleas, ha anunciado el 7 de septiembre la suspensión temporal de la producción en su fábrica de Årdal y despidos también temporales (hasta finales de año). NorSun señala con precisión el motivo: la enorme cantidad de paneles chinos de bajo precio (enormous number of low-priced Chinese modules, decía literalmente en el comunicado que publicó ese día). La llegada masiva de la FV made in China ha propiciado un crecimiento extraordinario de las existencias en Europa, donde ahora mismo –explicaba NorSun en su comunicado– hay “en stock más de un año de potencia sin instalar, lo que está afectando a toda la cadena de valor europea” (la UE añadió a su parque solar fotovoltaico casi 40.000 megavatios de potencia el año pasado y espera cerrar este 2023 con 54.000 megas nuevos, por lo que estaríamos hablando de un stock de dimensiones formidables).

El desencadenante (o uno de los desencadenantes) de esta situación –apuntaba ese 7 de septiembre la compañía noruega– hay que buscarlo al otro lado del Atlántico. Según NorSun, que es el único fabricante de obleas y lingotes de todo Occidente, las restricciones que el Gobierno de los Estados Unidos ha impuesto a los productos chinos han propiciado que las compañías radicadas en el gigante asiático busquen mercado alternativo en Europa. “El mercado está inundado con paneles de bajo coste con los que nadie en Europa puede competir”, explicaba el pasado 7 de septiembre el director gerente de NorSun AS, Erik Løkke-Øwre.

Proteccionismo estadounidense

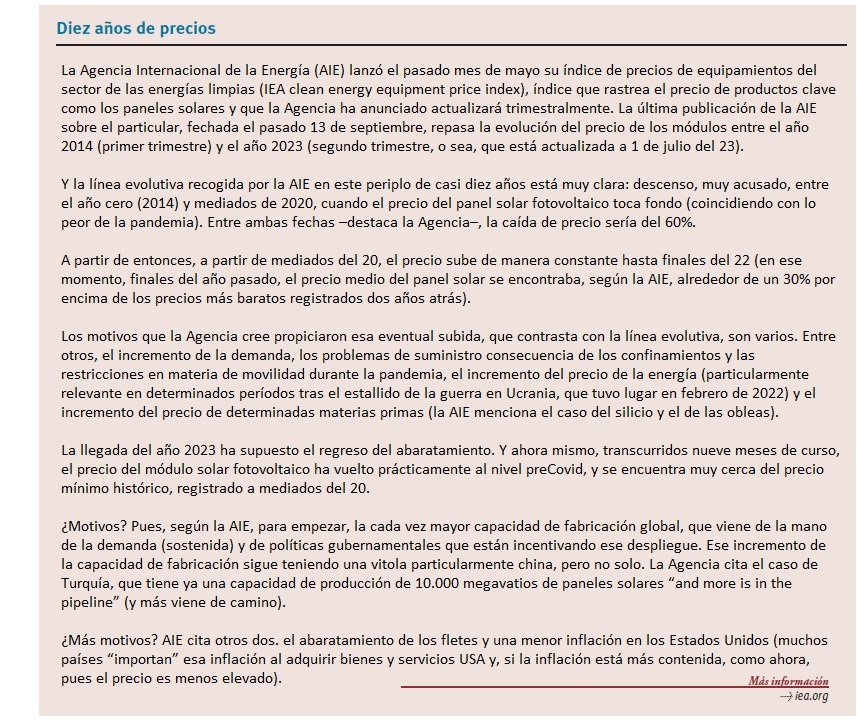

De las barreras que el Gobierno de los Estados Unidos ha impuesto a las importaciones de productos fabricados en la provincia china de Xinjiang también habla el índice de precios de equipamientos del sector de las energías limpias que acaba de lanzar la Agencia Internacional de la Energía (IEA clean energy equipment price index). Pero la AIE señala que el proteccionismo made in Biden va más allá: el creciente mercado solar estadounidense –sostiene la Agencia– está ganando velocidad gracias a las medidas políticas (ayudas) e incentivos fiscales introducidos por la Inflation Reduction Act, la Ley para la Reducción de la Inflación.

Un informe de la consultora Wood Mackenzie y la Solar Energy Industries Association de los Estados Unidos (SEIA), informe que fue publicado hace solo unos días, coincide en el diagnóstico: esta Ley “ha causado indudablemente –dice el informe– una ola de intenso optimismo para el futuro crecimiento de la industria solar” en el país (traducción literal: wave of intense optimism for the future growth of the solar industry). Un optimismo además que ya se está materializando: en más de una treintena de proyectos de nuevas fábricas de módulos solares que han sido anunciados en diferentes estados USA por distintos agentes en estos últimos meses, tras la aprobación de la Ley IRA.

Si todos estos centros de producción acaban materializándose – explican desde Wood Mackenzie–, Estados Unidos (incluido Puerto Rico) decuplicará (multiplicará por diez) su capacidad total de producción de módulos de aquí a 2026. Desde los 10.600 MW actuales a... 108.500, diez veces más... en solo tres años.

Otro informe también reciente –del Observatorio de la Deuda en la Globalización (de él hablamos en ER224)– señala (a la hora de valorar la Ley IRA) en la misma dirección: “BMW ha comunicado una inversión de casi 2.000 millones de dólares en Carolina del Sur para una planta de baterías. Freyr Battery Norway también ha hecho pública una inversión de 1.700 millones en Georgia, y Enel construirá una planta de fabricación de paneles y celdas de paneles solares foto-voltaicos en los Estados Unidos”.

O sea, que la Ley IRA está atrayendo empresas europeas a territorio USA por una parte, mientras por la otra retiene a las que ya están –explica el Observatorio– y las ayuda (¿dopa?) para competir en el escenario internacional: “los subsidios a empresas que operan en Estados Unidos y que se han beneficiado del IRA, como Tesla, Toyota, ABB, Panasonic, Hyundai, Kia, entre otras, les ofrecen ventajas comparativas en los mercados internacionales”, dice el ODG en su informe.

El proteccionismo, por una parte, y/o las medidas políticas y/o regulatorias, por la otra, medidas implementadas por los gobiernos (ayudas, incentivos, subvenciones, llámese equis) son el pan nuestro de cada día en China. Pero desde hace 20 años (la Ley IRA fue aprobada en junio del 22).

El Partido Comunista Chino, al frente del Gobierno de la nación, ha ofrecido a lo largo de los últimos veinte años (planes quinquenales 10º, 11º, 12º, 13º y 14º) numerosas ayudas estatales a diversos sectores estratégicos (como el energético en general y la fotovoltaica en particu-lar), ayudas estatales en forma de subsidios y reembolsos al consumo, exenciones fiscales y apoyo a la investigación y desarrollo a través de los llamados “fondos de orientación del gobierno” que combinan inversiones públicas y privadas y préstamos de bancos públicos.

Con todos estos incentivos –explica el Observatorio de la Deuda en la Globalización–, China ha conseguido movilizar una media de alrededor del 80% de la inversión mundial en “tecnologías limpias” desde 2018 a 2021.

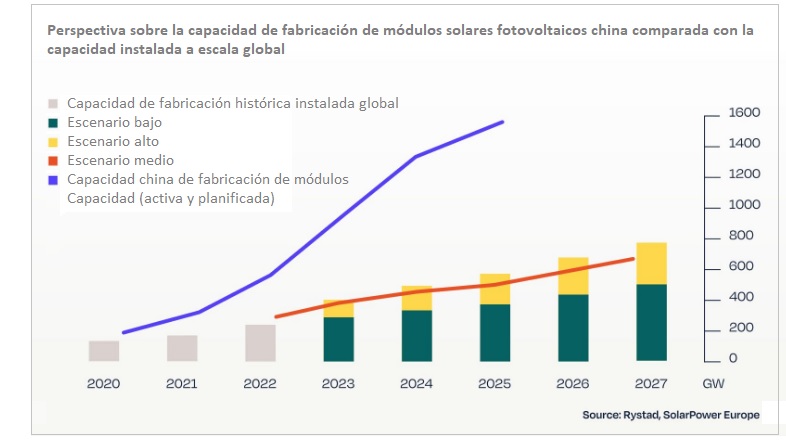

El resultado está a la vista. El control chino sobre la cadena de valor fotovoltaica es prácticamente total. Cuatro de los cinco principales fabricantes de módulos del mundo son chinos. Y va a seguir siendo así. Si no más. Según analistas consultados por SolarPower Europe, la capacidad china de fabricación de módulos podría superar los 955.000 megavatios de potencia a finales de este año (955 gigavatios, GW).

Se trata de una capacidad colosal, que supera con creces la potencia que todos los analistas estiman será instalada este año (unos 400 GW). Más aún: diversos estudios ya adelantan que va a seguir creciendo la brecha entre la capacidad de fabricación y la demanda. SolarPower avanza que la capacidad de fabricación china estimada para 2025 más que triplicará la instalación de nueva potencia solar fotovoltaica ese año.

Biden ha reaccionado con IRA y con medidas proteccionistas. La Unión Europea avanza más al ralentí.

Entre la pandemia y la guerra

En julio del 20, la UE aprobó un instrumento excepcional de recuperación temporal (al hilo de la pandemia) conocido como Next Generation EU (Próxima Generación UE), instrumento que dotó con 750.000 millones de euros para el conjunto de los estados miembros. Y NextGeneration EU plantea incentivos para que la industria se sienta atraída por lo nacional y lo verde, para relocalizarse y contribuir a la transición. Sus fondos pueden utilizarse para conceder préstamos reembolsables por un volumen de hasta 360.000 millones de euros y transferencias no reembolsables por una cantidad de 390.000 millones de euros.

En marzo del 22 la Comisión Europea además presentó el plan REPowerEU (al hilo de la guerra), que también tiene implicaciones fotovoltaicas. Define por ejemplo algunas medidas para avanzar en pos de uno de sus objetivos: instalar 600 gigavatios solares fotovoltaicos en el horizonte 2030 (lo que equivale a más que duplicar el parque FV UE actual; ahora mismo podría haber en torno a los 250 gigas instalados acumulados en el continente).

Pues bien, en este marco postpandemia e intraguerra, la presidenta de la Comisión Europea, Ursula Von der Leyen, anunciaba, el pasado 13 de septiembre, durante el debate sobre el Estado de la Unión, su compromiso con la industria “made in Europe”, lo que ha sido muy bien recibido por la asociación europea del sector solar fotovoltaico, SolarPower Europe, que ha advertido no obstante que “esta promesa debe trasladarse a la acción”.

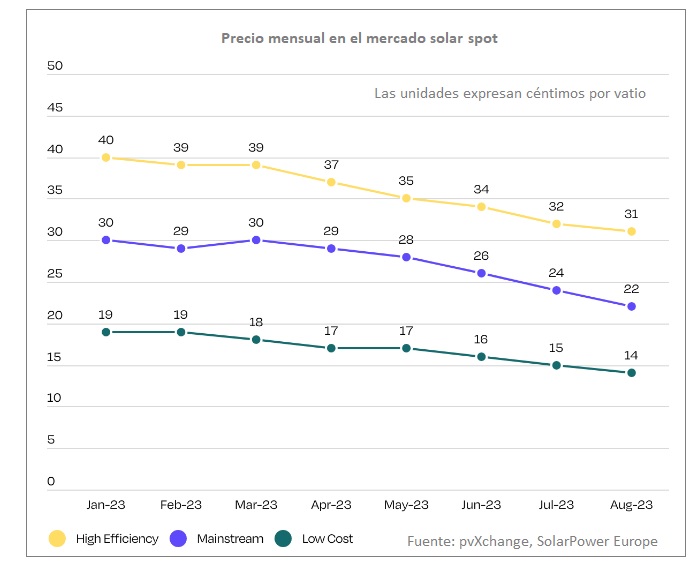

El sector FV europeo solicita sí una respuesta “inmediata” (acción) por parte de Bruselas a la caída de los precios de los paneles solares, una caída que la asociación patronal SolarPower Europe estima ha superado los veinticinco puntos en apenas ocho meses (-25%).

Según los datos facilitados por la asociación, los precios de los módulos han alcanzado un mínimo histórico (de menos de quince céntimos de euro por vatio) en el segmento low-cost, precio que se encuentra por debajo incluso de los niveles preCovid, todo lo cual –apuntan desde SolarPower– está haciendo “extremadamente difícil” para los fabrican-tes europeos vender sus productos.

Si todo sigue así –viene a concluir la asociación–, empezará a correr “un serio riesgo” el objetivo UE de restaurar la cadena de suministro solar europea hasta alcanzar una capacidad de producción de 30.000 megavatios en 2030, tal y como establece la propuesta Ley de la Industria Cero Neto (Net Zero Industry Act), adoptada por la Alianza Europea de la Industria Solar (European Solar Industry Alliance).

Causas

Los motivos de la caída de precios son varios, según hemos ido desgranando aquí. SolarPower Europe apela, para empezar, a las raíces del problema: la fuerte demanda durante la pandemia –sostiene– produjo un efecto látigo en el sector, y las empresas chinas se enzarzaron en una competencia feroz por desarrollar nueva capacidad de fabricación para posicionarse en la carrera por ganar cuotas de mercado.

Todo ello ha inducido la sobrecapacidad (arriba aludida) que afecta a la cadena de valor y que se está traduciendo en esa caída rápida de los precios del silicio, las baterías y los inversores, según la asociación.

Además, a ese hecho estructural se le ha sumado en lo más estrictamente coyuntural una ligera caída de la demanda FV en el mercado europeo en este tercer trimestre del curso (caída con respecto a la de-manda de 2022, demanda extraordinaria, inducida por la crisis energética derivada del estallido de la guerra).

Y, como colofón, dos problemas administrativos (cuello de botella en los accesos a las redes y cuello de botella en las concesiones de las autorizaciones para la ejecución de nuevas instalaciones) han ralentizado aún más la demanda.

“La cadena de fabricación solar original –decía así hace unos días Walburga Hemetsberger, directora ejecutiva de SolarPower Europe– la perdimos hace ya una década. Si no respondemos de manera rápida y adecuada a esta crisis de precios, nos enfrentaremos a una ola de bancarrotas, y a un falso reinicio para la agenda de la estrategia de la autonomía de la Unión Europea”.

Pues bien, para mitigar/paliar las consecuencias que está sufriendo ya la industria FV europea en esta coyuntura, SolarPower Europe pro-pone varias medidas. Estas.

(1) la compra urgente de existencias a los fabricantes europeos;

(2) la creación de un banco para los fabricantes del sector solar fotovoltaico que podría estar operativo en unas pocas semanas (can be set up in a matter of weeks) y que estaría llamado a dar “el enormemente necesario ímpetu financiero de corto plazo que debe servir para reconstruir las cadenas de valor solar en Europa”;

(3) la revisión del Marco Temporal de Crisis y Transción (Temporary Transition and Crisis Framework) sobre ayudas estatales;

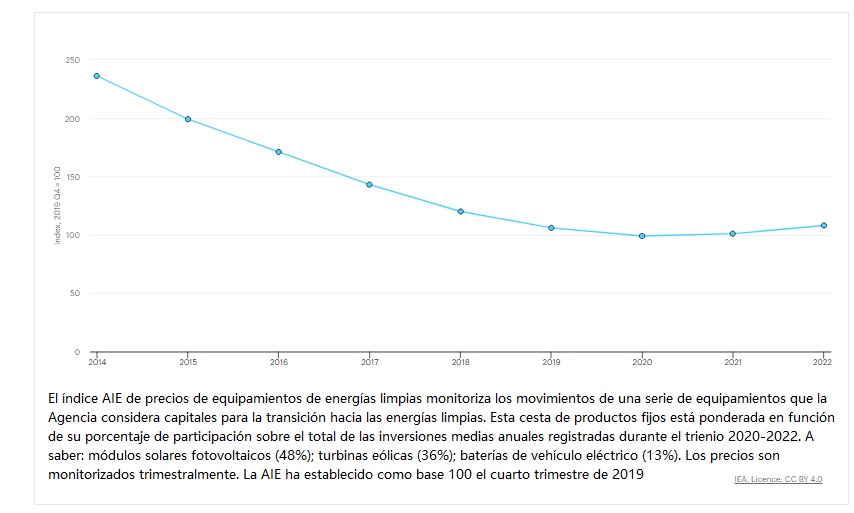

[Bajo estas líneas, a la derecha, imagen gráfica que muestra la curva que muestra la evolución del precio de la cesta AIE de equipamientos clave para la transición hacia las energías limpias. Fuente: Agencia Internacional de la Energía]

(4) la aceleración en la adopción de la Net Zero Industry Act (Ley de la Industria Cero Neto), que pasa por reforzar la sostenibilidad y la resiliencia como criterios no-precio en las subastas de potencia renovable (criterios que atiendan por ejemplo a factores socio-ambientales, como por ejemplo que las máquinas a instalar sean fabricadas en suelo UE, lo que evitaría las emisiones asociadas – huella de carbono– al transporte de las máquinas desde otros territorios). Además, esta norma marca como objetivo que al menos el 40% de las necesidades relativas al despliegue de nueva potencia renovable en Europa sea satisfecho con producto UE en 2030;

(5) impulsar la Solar Stewardship Initiative (SSI), cuyo objetivo es lograr una cadena de suministro del sector solar fotovoltaico ASG responsable. La SSI fue anunciada por SolarPower Europe y Solar Energy UK en marzo de 2021 y oficialmente lanzada en septiembre de 2022. Plantea una hoja de ruta y un código de buenas prácticas ASG –ambiental, social y de gobernanza– para todos los eslabones de la cadena de valor;

(6) permitir la colaboración entre programas de estados miembro para apoyar la construcción de las cadenas de valor de fabricación fotovoltaica en Europa; e

(7) impulsar la demanda solar fotovoltaica doméstica (en Europa), lo que se puede hacer en el corto plazo por ejemplo –apuntan desde SolarPower– mediante la implementación de un mandato de tejados solares que forme parte de la futura directiva europea sobre la eficiencia de los edificios.

La carta

La inacción -concluye la carta enviada por SolarPower Europe a la Comisión Europea- pondrá en riesgo la implementación de todo el Green Deal Industrial Plan (plan industrial del pacto verde para una era del cero neto, A Green Deal Industrial Plan for the Net-Zero Age).

La presidenta de la Comisión Europea, Ursula Von der Leyen, ha asegurado durante su último discurso, en el marco del debate sobre el Estado de la Unión, que Bruselas está con la industria europea y con el made in EU, declaración de intenciones que ha sido bien acogida por el sector. Eso sí: “esta promesa debe trasladarse a la acción”, ha dicho la directora ejecutiva de la patronal solar fotovoltaica europea, Walburga Hemetsberger: “los desarrolladores de proyectos solares están enfrentándose a una inflación conducida por vientos de cola. Los fabricantes europeos del sector solar están en riesgo de bancarrota (…). Necesitamos acciones constantes y decisivas para apoyar las redes, acelerar la concesión de permisos y autorizaciones, ampliar la fuerza de trabajo en el sector [que padece falta de mano de obra] y abordar de manera urgen-te la crisis que está padeciendo actualmente la cadena de valor solar”.

Artículos relacionados

• China arrasa en la carrera de los minerales críticos

• Estos son los 5 gráficos que miden el peso de China en la transición verde

• Sobre la legislación estadounidense y la guerra comercial global

• Entrevista a Juan Virgilio Márquez, director técnico de la Asociación Empresarial Eólica: "No podemos seguir pensando en que el libre mercado va a ordenarlo todo"

para producir el calor que necesitan sus procesos de fabricación")