El mundo entero está inmerso en la denominada transición verde, esa que debe sacarnos de la era de los combustibles fósiles y/o combatir el cambio climático, que es sin duda el mayor desafío al que se enfrenta ahora mismo la humanidad. La herramienta clave para superar ese paradigma -el de lo fósil- son las tecnologías renovables, algunas de las cuales ya han alcanzado su madurez, de modo tal que ofertan energía más barata y limpia que la que producen el carbón, el petróleo o el gas. La Covid19 y la guerra en Ucrania han acelerado la transición verde. Porque Occidente se ha dado cuenta (más que nunca antes) de que generar energía in situ, con recursos propios, es mucho más seguro que traerla de naciones lejanas (a veces incluso no amigas), y se ha dado cuenta también de que la logística (por muy desarrollados que estén los transportes y las comunicaciones y muy amigos que sean los proveedores) puede verse quebrada mañana por imperativos imponderables (léase por ejemplo una pandemia o un buque atravesado en el Canal de Suez).

Así, desconcertados por una enfermedad que todo lo ha cambiado (en la conciencia colectiva y en el sentir más íntimo) e impactados también por el tronar de una guerra con eco "nuclear", Estados Unidos y la Unión Europea se han lanzado en estos últimos dos años a una carrera desbocada en pos de la transición verde, lo que significa ineludiblemente correr en pos de la liebre china.

Porque China empezó a construir transición verde hace ya veinte años, con su décimo plan quinquenal. Desde entonces (año 2001), el gigante asiático ha ido ganando posiciones en todos los tableros (en África, en América, en suelo propio). Lo ha hecho buscando y rebuscando por doquier las materias primas y los minerales (críticos) que son necesarios para ejecutar esa transición, en primer lugar, y construyendo inmediatamente industria en suelo propio para procesar todos esos minerales y convertirlos en aerogeneradores, placas solares, bombas de calor o baterías para vehículo eléctrico, productos todos que vender... al mundo entero.

Porque el mundo entero está inmerso en la denominada transición verde, esa que debe sacarnos de la era de los combustibles fósiles y/o combatir el cambio climático. Los tres actores se disputan así ahora mismo la hegemonía en ese mercado. Pero, de momento, el ganador indiscutible es China. De todo ello trata "La mina, la fábrica y la tienda”, un gran trabajo del Observatorio de la Deuda en la Globalización, que repasamos más a fondo aquí. De él hemos extraído "los 5 gráficos que miden el peso de China en la transición verde".

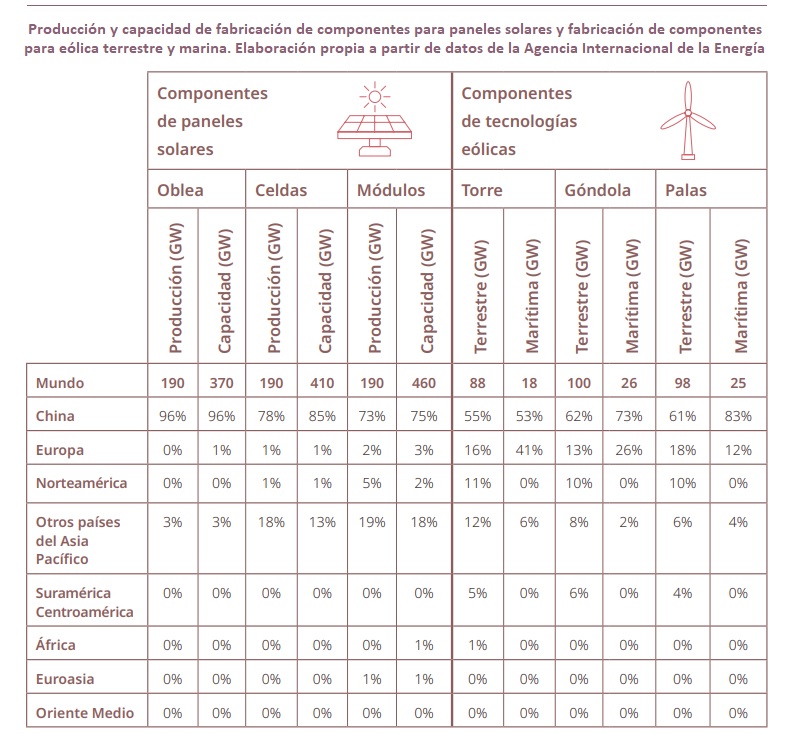

"Si nos fijamos en la producción de componentes de paneles solares y eólica para distintas regiones del mundo, observamos -destaca el ODG en su informe- que regiones como Suramérica, Centroamérica y África apenas contribuyen con pequeños porcentajes a la tecnología eólica a pesar de que son regiones que concentran los minerales necesarios para su fabricación".

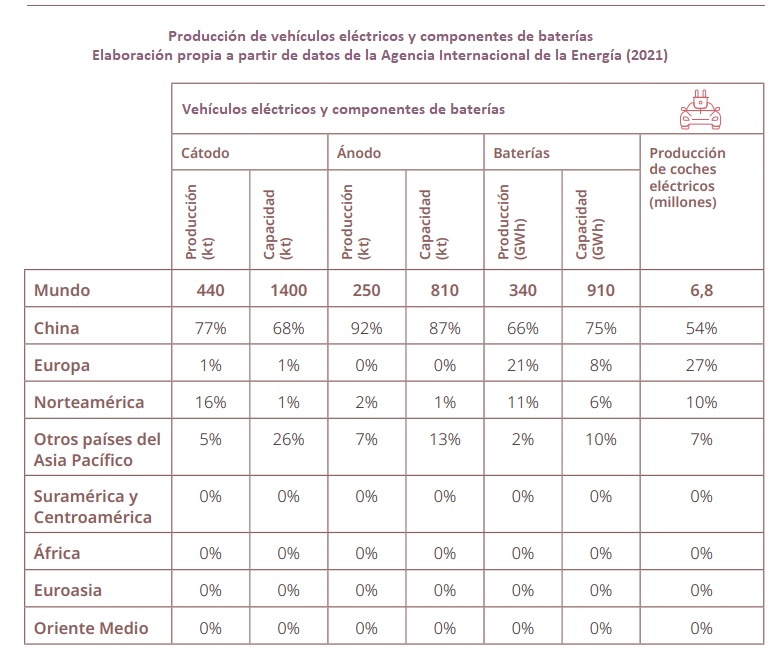

Lo mismo pasa (véase en el gráfico siguiente) con la producción de vehículos eléctricos. La participación de regiones como Suramérica, Centroamérica y África es inexistente, aunque albergan los minerales para la fabricación de las baterías.

La industria de las baterías y el vehículo eléctrico -explican desde ODG- está experimentando "cambios rápidos", con nuevos actores que entran en la actividad, y otros, tradicionales, que buscan expandirse. La cartera de nuevos proyectos está dominada por las empresas chinas CATL y BYD, la compañía estadounidense Tesla y la surcoreana LG Energy Solutions (LGES), que, en suma, constituyen el 40% del total de proyectos. "Aunque no queda reflejado en las tablas que siguen a continuación -señalan desde el Observatorio-, se espera que Norteamérica y Europa aumenten su capacidad de ensamblaje de vehículos eléctricos del 14% al 24% –aproximadamente para 2025–, Japón y Corea del Sur pasarían del 8% al 3% y China mantendría un 70%, aunque para componentes como fabricación de cátodos y ánodos de las baterías superaría el 90%".

Varios matices sobre el mundo del vehículo eléctrico: China alcanza el 25% de las exportaciones entre regiones de los vehículos eléctricos y el 80% de las baterías de ion de litio, la mayoría dirigidas a Europa y otros países de Asia. Pero también ostenta una fuerte demanda interna. China pasó de tener un parque de vehículos eléctricos de 15.000 unidades en 2013 a 220.000 en 2015 gracias a la introducción de fuertes incentivos fiscales.

Además, el dinamismo de su mercado interno, la mano de obra barata y una mayor laxitud en la regulación ambiental han atraído a muchos fabricantes de otros territorios (Europa, América), que se han instalado en suelo chino y fabrican allí sus productos. En 2021, el 20% de vehículos eléctricos vendidos en China eran fabricados por empresas extranjeras. En 2022, las ventas totales alcanzaron los 6,4 millones de vehículos.

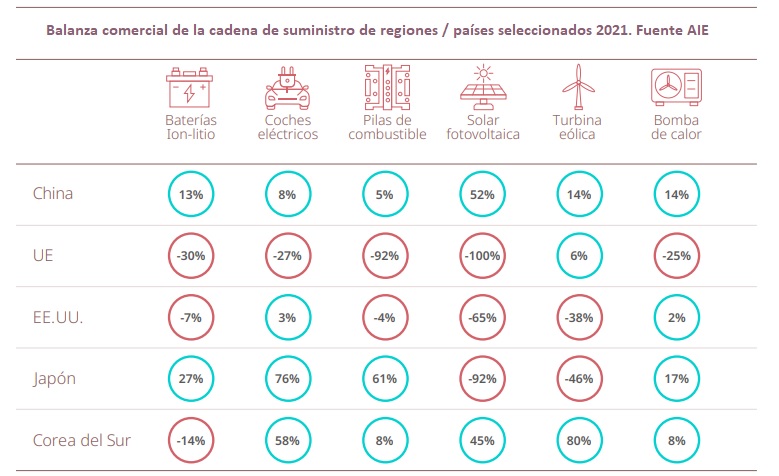

El informe del Observatorio de la Deuda en la Globalización, que firman Alfons Pérez, Bruna Cañada, Marta Pérez y Josep Nualart, constata por otra parte -véase el gráfico siguiente- la extraordinaria dependencia de la Unión Europea. De entre los grandes actores globales, la UE es con diferencia el que más depende de las importaciones de bombas de calor, paneles fotovoltaicos, coches eléctricos, baterías de ion de litio y movilidad con pila de combustible. La única tecnología de la que es exportadora neta es la eólica.

Los Estados Unidos y Japón también son importadores netos de tecnología. Sin embargo, presentan una realidad muy distinta en el sector de la automoción, en el que son exportadores. Estados Unidos es importadora de baterías y exporta una pequeña parte de la producción de vehículos eléctricos. En cambio, Corea del Sur y sobre todo China son potencias exportadoras de todas las tecnologías, a excepción de las baterías para Corea del Sur.

La inmensa mayoría de los grandes fabricantes mundiales de paneles fotovoltaicos realizan su actividad en China. Según la Agencia Internacional de la Energía, LONGi y Zhounghuan Solar producen alrededor del 50% de las obleas de los paneles solares del mundo; entre Tongwei, Aiko, LONGi y Trina suman un 40% de la fabricación de celdas mundiales, y para la fabricación de módulos LONGi, Trina, Jinko Solar y JA Solar suman un 40%. Las inversiones futuras -apuntan el ODG en su informe- no hacen prever un cambio en la alta concentración de la fabricación y, para 2027, se espera que un 78% de los módulos, un 85% de las celdas y un 94% de las obleas se fabriquen en China.

La mina, la fábrica y la tienda. Dinámicas globales de la “transición verde” y sus consecuencias en el “triángulo del litio” (autoras: Alfons Pérez, Bruna Cañada, Marta Pérez y Josep Nualart. ODG).

para producir el calor que necesitan sus procesos de fabricación")