El precio promedio en el año 2021 del producto D+1 en Mibgas (precio diario del megavatio hora en el mercado mayorista ibérico) ha sido de 47,31 €/MWh, lo que supone un incremento de 37 €/MWh en relación con el precio promedio de 2020 (10,25 €/MWh). El resultado de ese incremento es un aumento en el precio medio anual del 361%, según el informe que ha publicado hoy la Comisión Nacional de los Mercados y la Competencia (CNMC). Además, el 21 de diciembre se registró el precio máximo histórico en el mercado organizado español desde el comienzo de la negociación hasta el 31 de diciembre de 2021, con 183 €/MWh (precio por cierto que ya ha sido superado en 2022). La comparativa de precios muestra que, en 2021, ha existido una fuerte convergencia de precios del mercado mayorista español con los principales mercados europeos durante gran parte del año.

Empezando por el resto del mundo

De acuerdo con estimaciones preliminares -explica el informe de la CNMC-, en 2021 la producción mundial de gas aumentó alrededor de un 4%, alcanzando los 4.008 miles de millones de metros cúbicos (4.008 bcm), en un marco de recuperación económica tras la pandemia del coronavirus. Los principales aumentos de la producción se producen en Rusia (+ 64 bcm), seguida de Estados Unidos (+19 bcm), China (+16 bcm), Argelia (+15 bcm) y Egipto (+9 bcm).

La demanda de gas a nivel mundial en el año 2021 ha crecido un 4,5%, hasta 4.028 bcm. Los mayores crecimientos de demanda se han producido en la propia Rusia (+47 bcm) y China (+42 bcm), seguidos a bastante distancia por Turquía, Brasil, Irán, Italia y Corea del Sur.

El comercio de gas natural en 2021 ha crecido, impulsado por la rápida y continua expansión del gas natural licuado (GNL). En 2021, el comercio mundial de GNL creció un 5,4%, representando ya el 47% del comercio mundial de gas.

GNL, gas natural licuado

Australia se ha convertido en 2021 en el primer exportador mundial de GNL, por delante de Catar. A continuación, les siguen Estados Unidos (17%) y Rusia (8%). El incremento de exportaciones de GNL en 2021 fue en gran medida impulsado por el aumento de las exportaciones de Estados Unidos: +50,8% con respecto del año anterior. Fuera de Estados Unidos, Egipto fue el productor más destacado, con un aumento de las exportaciones de 5,58 mtpa, ya que el aumento de la producción de gas natural de los campos recientemente descubiertos en el Delta del Nilo permitió aumentar el suministro de gas de alimentación a la planta de GNL de Idku y volver a poner en marcha la planta de Damietta tras más de 8 años de inactividad. En otras regiones, las exportaciones disminuyeron por problemas técnicos en las plantas.

¿Cuántos metaneros?

Durante 2021 se botaron 68 buques metaneros, con lo que la flota de GNL alcanza los 700 buques, que incluyen 48 buques con unidades de regasificación a bordo (FSRU) y 31 buques para bunkering, habiéndose incrementado la capacidad de carga en un 9%. Además, 7 nuevas terminales de regasificación entraron en servicio en el mundo, con una capacidad total de 22,6 mtpa. Las nuevas plantas se encuentran localizadas en Kuwait (una de gran escala), Italia (2 de pequeña escala) y México (1 de pequeña escala), además de 3 terminales flotantes en Brasil, Croacia e Indonesia, respectivamente. Adicionalmente, durante 2021 se completaron cinco proyectos de ampliación, cuatro en China y uno en Japón, que añaden unos 10

mtpa a la capacidad de regasificación mundial.

Bajo estas líneas, países de origen del gas que compran las compañías que operan en el mercado nacional. Fuente: CNMC

Importaciones

China aumenta en 2021 sus importaciones de gas natural licuado un 17,7% y supera a Japón como primer importador de GNL a nivel mundial. También crecen de manera importante las importaciones de Corea del Sur, un 14,8% respecto del año anterior. Europa aglutina aproximadamente el 20% del total de importaciones de GNL, con España, Francia y Reino Unido como principales importadores.

En Europa, continúa aumentando la dependencia de las importaciones de gas para compensar el descenso de la producción interna. Las importaciones de gas en 2021 en la Unión Europea alcanzaron un volumen de 338 bcm, un 3% más que en 2020, siendo Alemania (83 bcm), Italia (71 bcm), Francia (40 bcm), España (34 bcm) y Polonia y Bélgica (ambos, 18 bcm) los principales países importadores.

España, la nación que más GNL importa de toda Europa

Las importaciones de GNL en Europa en 2021 alcanzaron un total de 80 bcm, por debajo de las importaciones de GNL en 2020 (84 bcm). Los principales países importadores de GNL en Europa en 2021 fueron España (21,4 bcm), Francia (18,1 bcm) e Italia (9,3 bcm). El Reino Unido importó 15,1 bcm (17,9 en 2020).

La producción interna de la Unión Europea cayó un 7% en el último año, hasta 50,6 bcm, habiendo disminuido la producción de gas de algunos de los principales productores como Países Bajos (-9%) o Italia (-15%). En otros países como Rumanía, Polonia y Alemania, la producción se mantuvo estable.

Por gasoducto

Rusia continúa siendo el principal aprovisionador de gas a Europa por gasoducto con una cuota del 41%, seguido de Noruega (23,5%) y de Argelia (10,5%). También se ha importado un 2% a través del gasoducto Trans Adriatic Pipeline (TAP) que en diciembre de 2020 comenzó a suministrar gas azerí a Bulgaria, Grecia y, ya en 2021, a Italia, añadiendo otro origen de suministro al mercado de la UE. Se importó un 1% de Libia. El resto proviene de diversas fuentes de GNL (20,5%). El principal suministrador de GNL a Europa en 2020 fue Estados Unidos con 22,3 bcm, adelantando a Qatar (16,3 bcm) y seguido de Rusia (16 bcm), Nigeria (11,2 bcm) y Argelia (8,5 bcm).

En la Unión Europea la demanda de gas natural en 2021 alcanzó un volumen de 412 bcm, un 4% más que en 2020, marcando el máximo consumo anual de gas desde 2011. La demanda de gas se incrementó mucho durante los meses de abril y mayo de 2021 por las bajas temperaturas en gran parte de la Unión Europea.

Precio

En Europa, los precios del gas natural en 2021 alcanzaron los niveles más altos de la historia, aunque ha sido en las primeras semanas de marzo de 2022, tras la invasión rusa de Ucrania, cuando los precios del hub diario alcanzaron su punto más alto, superando los 200 €/MWh durante varias sesiones de negociación.

En los mercados spot de Holanda y el Reino Unido, el precio promedio anual en 2021 estuvo alrededor de los 46 €/MWh, casi 4 veces el precio medio de 2020. En el último trimestre, las tensiones geopolíticas con Rusia llevaron a todos los mercados europeos de gas a niveles récord. En particular, los precios de los mercados europeos alcanzaron valores históricos nunca registrados (183 €/MWh el 21 de diciembre de 2021), y han superado los 200 €/MWh en 2022.

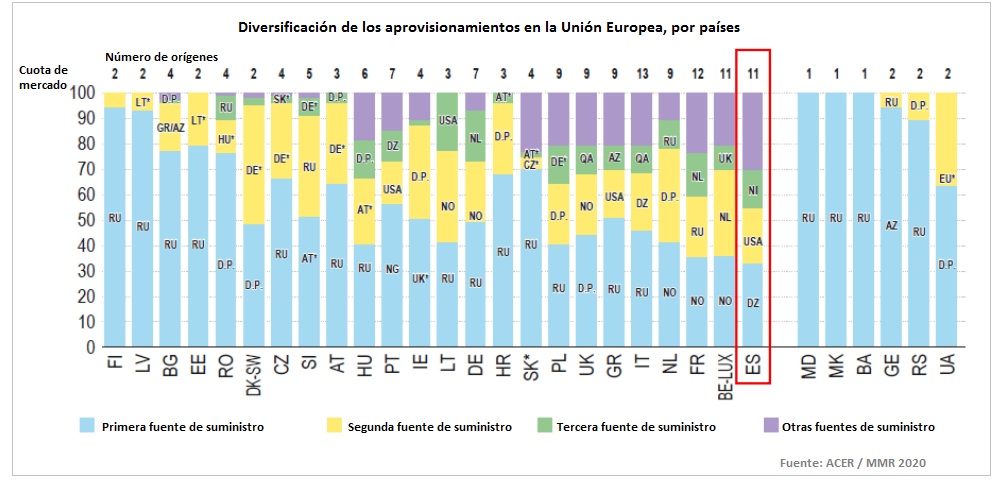

La dependencia española, por encima del 99%

El suministro de gas natural en España depende casi en su totalidad de las importaciones. La producción de gas propia (1.418 GWh en 2021), en su mayoría procedente del yacimiento de Viura (La Rioja), supone solamente un 0,34% del aprovisionamiento de gas. Además, se han inyectado en la red 104,9 GWh de biometano de origen renovable.

Durante el año 2021, las importaciones brutas de GNL representaron un 54,5% del aprovisionamiento de gas para el Sistema Gasista español y las importaciones por gasoducto representaron un 45,5%.

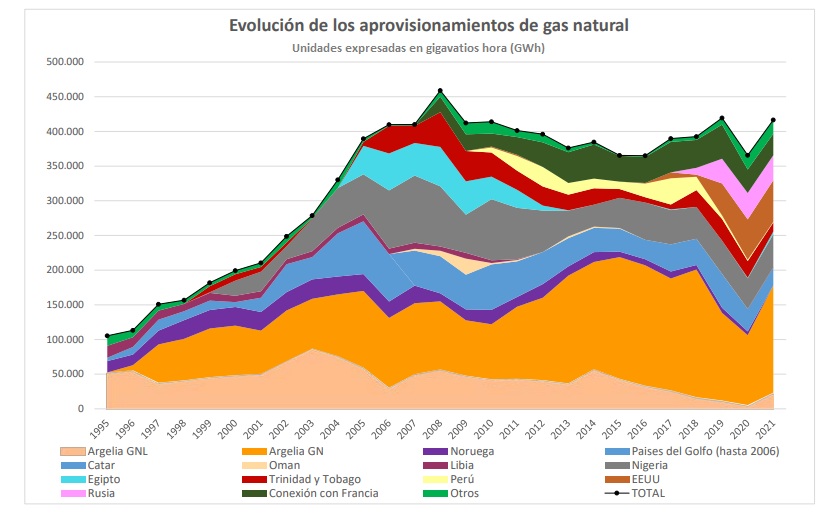

A lo largo del año 2021, el mercado español se abasteció de un conjunto de dieciséis países. El principal suministrador es Argelia, con un porcentaje del 42,7% seguido de Estados Unidos (14,2%), Nigeria (11,5%), Rusia (8,9%) y Catar (6,3%).

Desde el 1 de noviembre de 2021 se suspendió la importación de gas argelino por la interconexión de Tarifa, por la falta renovación del contrato de aprovisionamiento con Argelia por el gasoducto Magreb-Europa. Ello supone una merma de 12,5 bcm. Por otra parte, se ha ampliado la capacidad del gasoducto Medgaz en 2 bcm/año (pasa de 8 a 10 bcm). Esta ampliación ha entrado en funcionamiento en los primeros meses de 2022.

Según la CNMC, la existencia de una amplia capacidad disponible en las plantas de regasificación españolas ha contribuido a asegurar el suministro e impulsar la diversificación permitiendo que las importaciones de GNL se ajustaran para compensar el descenso de las importaciones por gasoducto. En este sentido, hasta el mes de mayo de 2022, las importaciones por gasoducto han supuesto un 27,6% del total, mientras que las importaciones de GNL han supuesto un 72,4%.

Como consecuencia de ello, en lo que va de 2022, Estados Unidos ha sustituido a Argelia como principal país aprovisionador al mercado español. Rusia también ha adelantado a Argelia. Según el Ministerio para la Transición Ecológica y el Reto Demográfico, las compras de gas natural desde España a Rusia se han disparado en junio hasta los 8.752 gigavatios hora (GWh), representando el 24,4% del total del gas importado por el país, porcentaje ya superior al del gas llegado aquí desde Argelia.

Otra característica relevante para tomar en consideración, por su impacto sobre la dinámica competitiva de este mercado, es que la mayoría de los contratos de aprovisionamiento de gas de España son contratos a largo plazo, indexados a la cotización del petróleo o de sus derivados y con cláusulas de compra obligatoria.

Gas en frontera

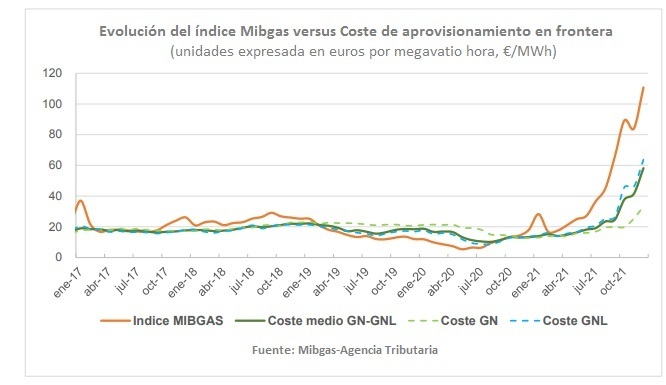

Durante el año 2021, el coste medio de las importaciones de gas en España comienza, en enero, en el entorno de 14 €/MWh, y llega en diciembre a valores de 60 €/MWh. El aprovisionamiento por GNL se muestra más caro que el gas importado por gasoducto durante todo el año, sobre todo en el último trimestre, en que el precio del gas a nivel internacional alcanzó máximos históricos.

La demanda de gas en España durante 2021 aumentó un 5,12% respecto a 2020, hasta los 378,4 TWh, debido principalmente a la recuperación de la actividad económica.

En el año 2021, la demanda convencional fue de 288 TWh, con un incremento del 6,2% respecto a 2020, y la del sector eléctrico de 90,25 TWh (+1,71%).

En relación con el mercado minorista integrado por las ventas a consumidores finales, se ha incrementado el número de comercializadores con ventas a consumidores finales hasta 129.

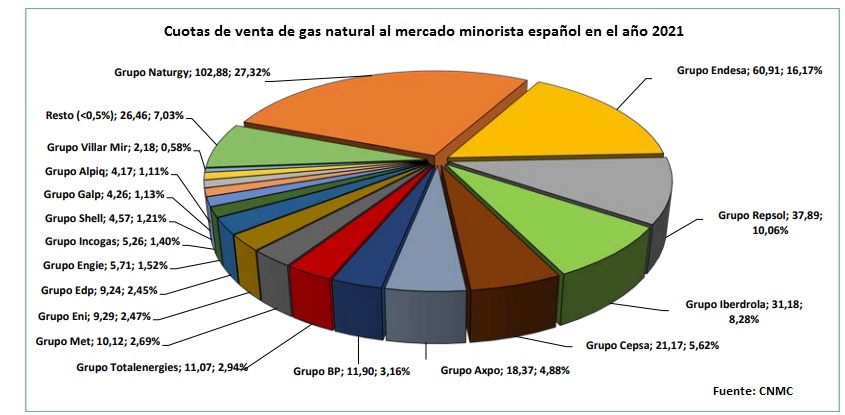

En el año 2021 los grupos con mayores ventas en el conjunto del mercado son Naturgy (27,32%), Endesa (16,17%), Repsol (10,06%), Iberdrola (8,28%), Cepsa (5,62%) y Axpo (4,88%). Los otros grupos empresariales suman el 27,67% restante del mercado de gas en España.

Según el informe de la CNMC, se está produciendo la entrada de nuevos comercializadores de pequeño tamaño, que concentran su actividad en la venta de gas a distintos segmentos del mercado minorista, realizando sus compras de gas directamente en el mercado mayorista español, sin acudir al mercado internacional de aprovisionamiento, por falta de tamaño.

El número de comercializadores registrados alcanza los 265, mientras que el número de empresas comercializadoras activas, considerando como tales las que al menos disponen de un contrato de acceso y/o de balance en el sistema gasista, era de 188 a finales de 2021. Además, Mibgas alcanzó la cifra de 158 agentes (151 comercializadoras y 7 consumidores directos) y con 49 agentes en Mibgas Derivatives.

Evolución del precio del producto diario en el mercado Mibgas

Durante el año 2021, el precio spot de gas del producto Diario presenta una tendencia alcista durante todo el año, comenzando en enero en el entorno de 20-23 €/MWh, y alcanzando en diciembre valores punta por encima de los 180 €/MWh.

En promedio, el precio del producto D+1 en Mibgas en el año 2021 fue de 47,31 €/MWh. Esto supone un incremento de 37€/MWh en relación con el precio promedio de 2020 (10,25 €/MWh), reflejando un aumento en el precio medio anual del 361%.

El 21 de diciembre, el producto diario cerró la sesión a 183,00 €/MWh, lo que supone el máximo histórico desde que se inició la negociación en 2015 (ya superado en 2022). El 26 de febrero Mibgas marcó el precio mínimo anual, en 14,92 €/MWh.

La comparativa del precio spot en Mibgas (diario) con los precios de importación en frontera de gas muestra que el precio del mercado spot (+361%) se mantuvo por encima de los precios de importación, "cuyo incremento -dice la CNMC- es más moderado". El precio promedio en frontera en 2020 sería 13,751; en 2021, 24,786. ¿Incremento? +80,2% (no +361%).

En relación con el coste del aprovisionamiento, en el mes de diciembre aumenta el coste de las importaciones: por gasoducto (33,30 €/MWh) y por GNL (63,75 €/MWh) de forma más notable.

En el conjunto de 2021, el volumen de transacciones realizadas a través del MIBGAS fue de 68.793 GWh, lo que supone un 18,18% del total de la demanda de gas del año, frente a un 11,05% en el 2020. El volumen de transacciones ha aumentado en un 72,95% respecto a 2020, cuando el volumen total negociado fue de 39.780 GWh mostrando con ello la recuperación de la negociación.

El volumen promedio negociado por sesión pasa de 108,7 GWh/día en el año 2020, a un volumen promedio anual de 188,5 GWh/día en 2021.

Conclusiones

El año 2021 ha venido marcado por la recuperación económica tras la pandemia del coronavirus, que afectó a todos los sectores económicos. En particular, la demanda de gas en España durante 2021 aumentó un 5,12% respecto a 2020, hasta los 378,4 TWh, lo que también ha influido sobre la negociación en Mibgas.

En 2021, el volumen total negociado en Mibgas ha sido de 68.793 GWh, lo que equivale aproximadamente al 18,18% de la demanda nacional de gas, frente al 11,05% del año anterior. El volumen de negociación ha aumentado un 72,95% respecto al volumen de negociación del año 2020 (39.780 GWh), recuperando la tendencia de crecimiento existente antes de la pandemia del coronavirus.

En promedio, el precio del producto D+1 en Mibgas en el año 2021 fue de 47,31 €/MWh. Esto supone un incremento de 37 €/MWh en relación con el precio promedio de 2020 (10,25 €/MWh), reflejando un aumento en el precio medio anual del 361%.

para producir el calor que necesitan sus procesos de fabricación")