Los datos son de LevelTen, que es una plataforma digital para compradores, vendedores, propietarios de activos y financieros de energías renovables que publica cada trimestre un exhaustivo informe sobre los precios de la electricidad solar: PPA Price Index. Este índice de LevelTen recoge la última hora del mercado europeo de los PPAs, que son contratos bilaterales de compraventa de electricidad renovable de largo plazo (Power Purchase Agreement). Los contratos PPA dan certidumbre. Certidumbre para el vendedor de la electricidad (una empresa que ha montado un parque solar, por ejemplo), porque ese contrato le asegura al propietario de ese parque que va a tener comprador (para rato) de la energía que generen sus placas solares. Y dan certidumbre también al comprador, porque este se asegura de que el precio al que va a comprar esa electricidad no va a cambiar en un plazo concreto (un año, dos años, tres, cinco, diez). Los PPAs son la antítesis en fin del mercado mayorista diario, en el que también es posible comprar la electricidad, pero en el que esa electricidad tiene un precio distinto cada hora de cada día, un precio que oscila en función de mil variables.

Pues bien, de entre todas las naciones europeas, España es la Top1 en materia de PPAs solares. Por varias razones. Para empezar, porque el recurso es abundante: mientras que prácticamente en toda la península ibérica, el suelo recibe cerca o más de 1.800 kilovatios hora de energía solar por metro cuadrado y año, en Alemania ese recurso se queda en el entorno de los 1.200. Decimos Alemania por aquello de comparar con la nación europea que más potencia solar fotovoltaica tiene instalada (más de 80.000 megavatios, o sea, más del doble que toda la península ibérica). En segundo lugar, porque el recurso suelo es también abundante aquí. España es la segunda nación más vasta de toda Europa occidental, solo por detrás de Francia, y nuestra densidad de población es una de las más bajas de todo el occidente europeo. Y el tercer motivo es la cualificación: el sector solar fotovoltaico nacional es un sector muy experimentado, cuajado hoy de ingenierías e instaladoras que llevan ya muchos años, y mucho prestigio, acumulados. Experimentado porque eclosionó temprano, a principios de siglo, gracias a medidas políticas que lo impulsaron, y hoy prestigiado porque supo aprovechar esa ventana de oportunidad.

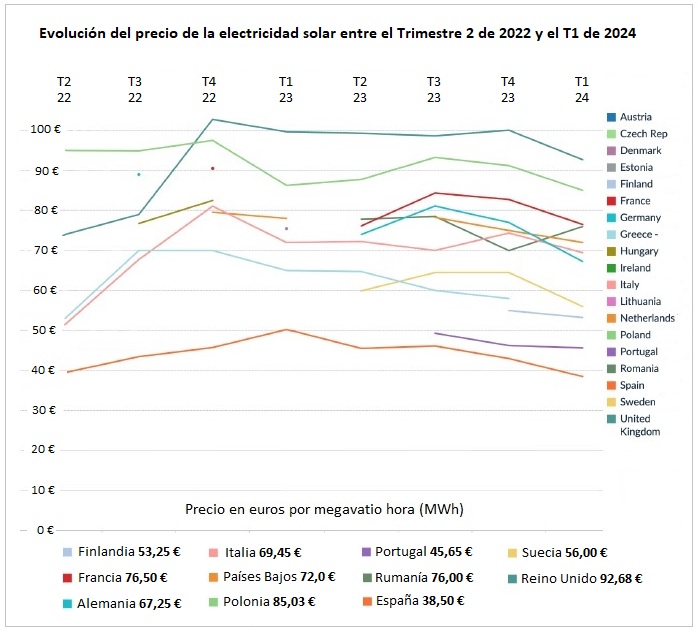

Así, con buena materia prima y buenos recursos humanos, no es de extrañar que España pueda ofertar contratos PPA a un precio la mar de apetitoso (véase la tabla aledaña de LevelTen). Y, así, no es de extrañar que fondos de inversión, multinacionales e industrias de todo el continente hayan puesto sus ojos en la solar fotovoltaica made in Spain. Porque España oferta los contratos más atractivos, con diferencia: 38,5 euros, frente a los 45,6 de la vecina Portugal o los 53,25 de Finlandia.

El caso finlandés tiene sus propias fortalezas, por cierto: los desarrolladores de instalaciones solares se están beneficiando allí de costes bajos en lo que se refiere a la conexión y de un régimen regulatorio –explican desde LevelTen– súperestable, que son otros de los factores (ambos) que miran muy mucho los promotores de parques solares, sabedores de que ahí también pueden optimizar costes. Todo eso, en cuanto al marco general.

En cuanto a lo más estrictamente coyuntural, LevelTen señala en su último Índice trimestral (enero-marzo del 24) que los precios de los contratos PPA han bajado un 5,9% en toda Europa. La bajada ha sido debida, fundamentalmente, a tres razones, según los analistas que han elaborado el informe: (1) la moderación de los precios mayoristas de la electricidad en toda Europa (si los mercados mayoristas diarios ofrecen precios bajos, el interés por atarse a un PPA de largo plazo decae, así que las empresas ofertan PPAs más baratos, para que sus compradores no se vayan al mercado mayorista); (2) la reducción de los costes en la cadena de suministro de energía solar (tras la pandemia, el frenesí de la postpandemia, que lo colapsó todo, y la guerra de Ucrania, la cadena de suministro por fin parece haber encontrado una cierta paz, ha relajado sus precios y esa rebaja la estarían repercutiendo los promotores en sus ofertas); y (3) la estabilización del marco regulador (tras muchas reformas en el mercado, para paliar el impacto de la guerra de Ucrania y de la competencia china, el marco parece haberse estabilizado, lo que siempre produce certidumbre en los inversores).

Algunos mercados han experimentado descensos de precios especialmente acusados en el primer trimestre: los precios P25 (percentil 25) han caído un 12,7% en Alemania; un 13,2% en Suecia; y un 10,5% en España. Por todos los motivos susodichos y porque la tecnología no cesa de abaratar sus costes. Los módulos solares fotovoltaicos son cada vez más baratos. Hace apenas unas semanas, Solaria, una de las grandes promotoras españolas de parques fotovoltaicos, anunciaba una megaoperación de compra, de 435 megavatios de módulos solares, “a un precio de 9,11 céntimos de euros por vatio a un fabricante de primer nivel”. Este precio –explicaba la compañía madrileña– supone “una mejora de un 2,15% con respecto a la última compra del mes de diciembre de 2023 y una reducción de un 71% con respecto a los precios de 2022”. Solaria instalará esos módulos en su megacomplejo FV Garoña, de setecientos megavatios, durante el año 2024, que ha proyectado en el entorno de la antigua central nuclear (que tenía por cierto una potencia de 460 megas).

El director de Análisis Energético para Europa en LevelTen Energy, Plácido Ostos, lo tiene claro: el abaratamiento de los PPAs es también consecuencia de las “continuas caídas de los precios de los módulos solares debidas a una avalancha de componentes fotovoltaicos procedentes de China”. Según EurObserv'ER, que es el observatorio de las energías renovables de la Unión Europea, la capacidad de fabricación de células solares de China superó el año pasado los 660 gigavatios por año, cuando este último año (2023), el sector ha instalado en todo el mundo 345 gigas. O sea, que solo China es capaz de producir en doce meses prácticamente el doble de lo que todo el mundo es capaz de instalar en esos doce meses. ¿Consecuencia? Pues que, si hay mucha oferta, y no tanta demanda... baja el precio: -71% en dos años, según los datos facilitados por Solaria. En fin, que la energía solar fotovoltaica no solo es ya la más barata, sino que sigue y sigue abaratándose.

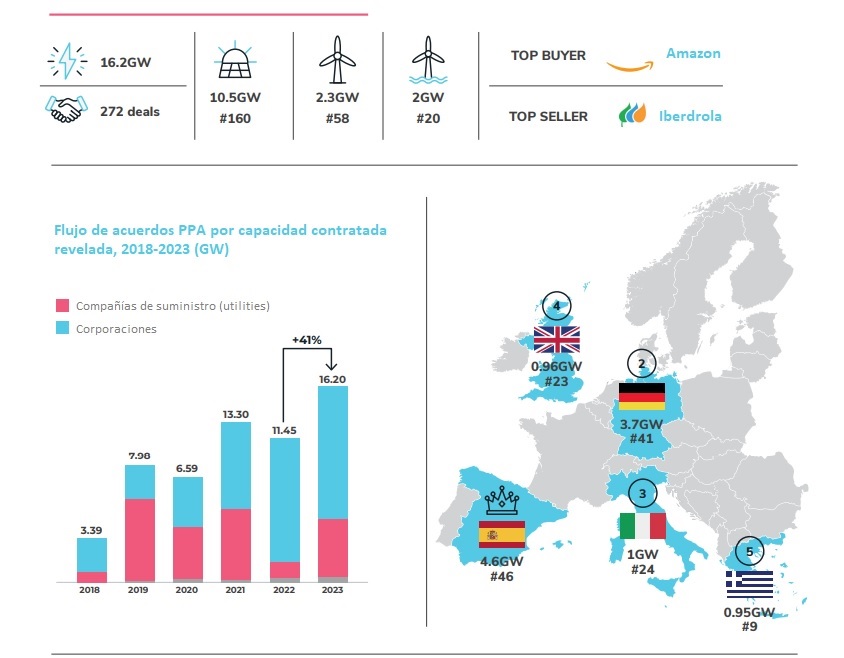

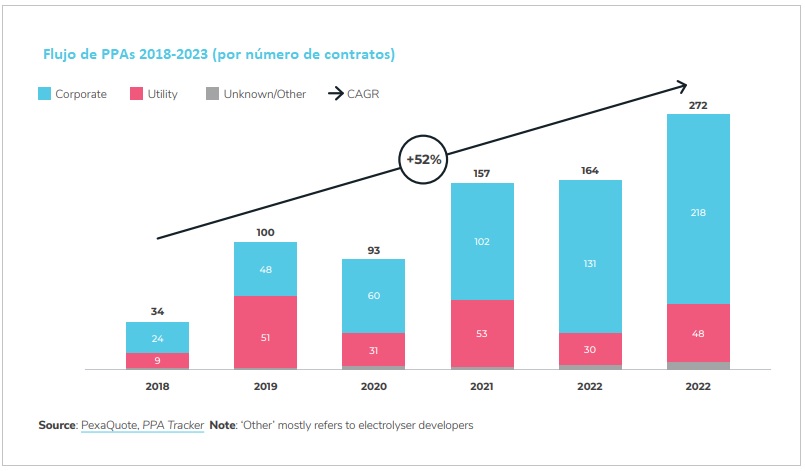

Otro informe que ratifica el liderazgo español en materia de PPAs solares, y que acaba de ser publicado, es el European PPA Market Outlook 2024, de Pexapark, empresa también especializada en el análisis del mercado de las renovables que tampoco tiene dudas sobre el particular: “La reina mediterránea –dice literalmente European PPA Market Outlook 2024– mantiene su primera posición por quinto año consecutivo”. Quinto podio aunque hoy la competencia es más dura que nunca. Porque resulta que 2023 ha batido todos los registros: nunca antes se firmaron tantos contratos PPA en Europa (han sido publicados hasta 272); y nunca antes fue tanta la potencia contratada (16.200 megavatios).

[Bajo estas líneas, Mercado Europeo 2023 de PPAs (power purchase agreement, contrato bilateral de compraventa de electricidad). El mayor comprador ha sido Amazon. El mayor vendedor, Iberdrola. Fuente: Pexapark].

Pues bien, aun con toda esa competencia (más que nunca antes), tanto en lo uno (número de contratos) como en lo otro (potencia asociada a esos contratos), España ha sido la primera de la fila, según el informe de Pexapark. Vayamos por partes. Uno: hasta 46 contratos PPA se han firmado al sur de Pirineos en los doce meses de 2023, cinco más que en Alemania, que se sitúa en segunda posición, con 41. Y dos: en lo que se refiere a la potencia, la “reina mediterránea” –por usar la terminología de Pexapark– también ha sido la primera (4.600 megavatios), muy por delante de la gran nación del norte, Alemania, que ha quedado también en este caso en segunda posición, con 3.700 megavatios (MW).

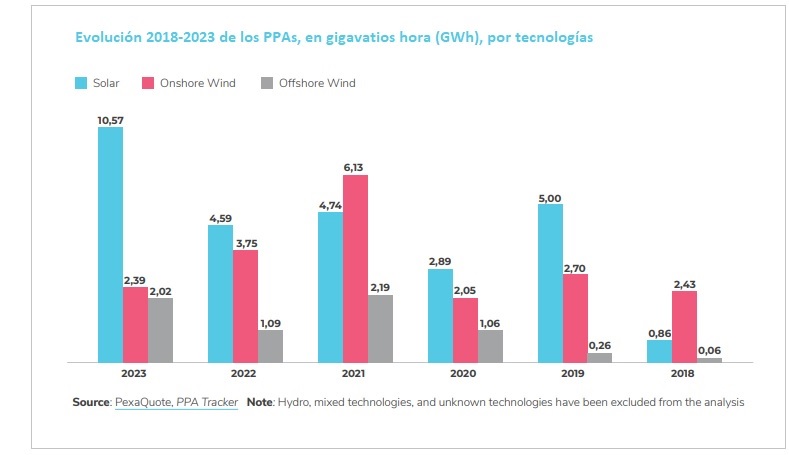

Muy lejos de ambas, en el entorno de los mil megas, vendrían Italia, con 1.000 MW (24 contratos); Reino Unido, con 960 megas (23 PPAs); y Grecia, con 950 (nueve contratos). Los PPAs solares fotovoltaicos (más de diez gigavatios en total) han sido muchísimo más demandados que los PPAs eólicos (menos de cinco gigas, sumada la eólica y la terrestre). Los 10,57 GW solares asociados a PPAs se han distribuido en 160 acuerdos. La eólica terrestre registró 2,3 gigavatios en 58 acuerdos, y la marina, 2 GW, en 20 acuerdos.

Si nos vamos más atrás del 23, y según los datos recabados por Pexapark, desde 2018, ha habido 28,4 gigavatios de PPAs solares (28.400 megavatios); 19,4 gigas de PPAs eólico–terrestres; y 6,7 GW de PPAs eólicos marinos. Pues bien, España es Top1 Solar indiscutible, con 14,2 gigas, muy-muy por delante del Top2, que es Alemania, con 3,6 GW. Por cierto, que, en lo que se refiere a eólica “terrestre”, España es Top2, con 3,8 gigas (solo por detrás de Suecia).

Según Pexapark, el año 2023 ha sido también el de los PPAs híbridos. El interés por hibridar renovables y almacenamiento ha aumentado “significativamente” en 2023, explican sus analistas, y ese interés también se ha manifestado en el mercado a través de la emergencia de los primeros PPAs híbridos para activos solares de gran tamaño carentes de subsidios. “La combinación de la creación de valor a partir de los servicios a nivel de red con la optimización de los ingresos a nivel de activos es el motor que impulsa el prometedor desarrollo de este modo de negocio”, sostiene el informe.

Y cierto es que pinta así. Una de las noticias más leídas en la edición digital de Energías Renovables en estas últimas semanas hace alusión precisamente a un proyecto híbrido. Lo contábamos el pasado 17 de mayo: la filial de Energía de la constructora madrileña Avintia acaba de anunciar –decíamos entonces– que ha cerrado con Plenitude (sociedad controlada por la italiana Eni) un “acuerdo de colaboración para el desarrollo de siete proyectos [fotovoltaicos] en el centro y sur de España por la suma de 850 megavatios y posibilidad de llegar a un gigavatio”. Ahí es nada. Pero lo más sabroso viene a continuación.

Según la compañía española, los proyectos irán acompañados de “soporte de almacenamiento de energía (Battert Energy Storage System) según el emplazamiento” y (ojo al dato) se presentarán a los “concursos de capacidad”, concursos de los que se está hablando mucho últimamente: el Gobierno está valorando la posibilidad de establecer una retribución específica para aquellas instalaciones que puedan prestar ciertos servicios –como capacidad de generación cuando sea necesaria– y ahí cabría la electricidad solar almacenada en baterías, electricidad que podría ser utilizada a demanda y no solo cuando brilla el Sol.

El informe de Pexapark concluye con varias previsiones (con respecto a los PPAs) para 2024. Destacan dos: (1) Alemania –asegura– adelantará a España en actividad PPA; y (2) el mercado europeo de los contratos bilaterales de compraventa de electricidad de largo plazo superará los 20.000 megavatios (en el año 2023 se ha quedado en los 16.200).

España está bien posicionada para seguir surfeando, tras cinco años de éxito, la ola PPA, que además puede ser la clave de la industrialización definitiva de este país, que perdió muchos otros trenes pero que tiene ahora una oportunidad histórica con esta energía sin competencia en toda Europa.

¿Qué hace falta? Solo red. Probablemente más (red), pero, sobre todo, mejor. Para que todos los nuevos demandantes puedan conectarse y puedan beber de esa fuente renovable de electricidad barata. Y para que todos los nuevos productores (todos los promotores fotovoltaicos que quieren montar nuevos parques solares) puedan conectarse también y satisfacer esas demandas.

Buen negocio para todo el mundo. Además, todo ello traerá inversión y empleo. La pregunta es: ¿quién va a pagar ese “más (red), pero, sobre todo, mejor”? Las distribuidoras ya han pedido cambios regulatorios, eufemismo con el que vienen a decir “queremos más dinero para hacer todo eso”. Y ese dinero, si la distribución seguimos pagándola como hasta ahora, habría que ponerlo (a través de la factura) entre todos.

El Gobierno se lo está pensando.

Simultáneamente, hay voces que apelan a la reversión. La Fundación Renovables por ejemplo apuesta por recuperar la propiedad pública de las redes y de las funciones de la distribución. “Entre sus muchos beneficios, esta actuación –sostiene la Fundación– implicaría evitar los efectos de la concentración de la propiedad de la red, romper la integración vertical del sistema eléctrico y favorecer el autoconsumo y la gestión de la demanda, democratizando la gestión del sistema eléctrico al incluir a la ciudadanía”.

Además –añaden–, saldría más barato. Porque una empresa privada necesita margen de beneficio para repartir dividendos entre sus accionistas, pero una empresa pública no necesita ese margen porque no tiene accionistas reclamándole ese beneficio.

En fin… Lo que puede atraer el Sol… en un país que perdió muchos otros trenes pero que tiene ahora una oportunidad histórica con esta energía sin competencia en toda Europa.