Los paneles fotovoltaicos europeos no son rival para los que vienen de extremo oriente a precios de derribo, por lo que muchas fábricas han tenido que cesar su producción. Lo cierto es que hay diferencia de precio entre el producto europeo y el asiático, bastante diferencia, de hecho.

Esa es la gran ventaja del producto asiático. En cambio, el producto europeo suele ofrecer más garantías de calidad a largo plazo. Depende del instalador ponderar en qué medida valora dar un servicio con mayor durabilidad o más competitivo en precio, en base a las preferencias de los clientes finales. Por lo general, como el estándar es que los módulos e inversores tengan una durabilidad bastante elevada, los clientes finales tienden a decidir basándose en el precio.

Así las cosas, los fabricantes europeos están viviendo una ola de quiebras y cierres de factorías que enmarcan la cruda realidad del sector en 2024: la capacidad de producción anual de módulos fotovoltaicos en el Viejo Continente queda totalmente eclipsada por la competencia con los módulos importados de China, país que con 1.200 gigavatios (GW) de capacidad de fabricación concentra más del 85% de la cuota de mercado.

Fabricación de paneles en la UE

Lo cierto es que, actualmente, casi no se fabrican paneles en la UE. De hecho, los expertos consultados por Energías Renovables consideran difícil llegar a un número en concreto. A lo que nos podemos agarrar es que la capacidad de fabricación de módulos solares fotovoltaicos en la Europa de 2024 se estimó en, aproximadamente, 20 GW al año, según fuentes de UNEF.

Esta cifra representa la capacidad máxima de producción anual de los fabricantes europeos, no el número real de módulos producidos, ya que la mayoría de fábricas, como se ha comentado, están paradas o han cerrado.

En realidad, el volumen de producción actual es muy inferior debido a factores como la competencia de los módulos importados, especialmente de China. Además, también afecta la dinámica de la demanda de un mercado en el que, si bien se han instalado más GW de fotovoltaica que en años anteriores (65,5 GW en 2024 frente a los 62,8 GW de 2023) el incremento es menor que en años previos, (solo un incremento del 4% entre 2023 y 2024, contra un aumento del 53% entre 2022 y 2023).

Frente al anquilosamiento del sector fotovoltaico europeo, China saca músculo: el país asiático tiene una capacidad de fabricación de más de 1.200 GW, el doble que la demanda de paneles en el mismo año (2024). Es decir, la mitad de esta capacidad de fabricación está vacante, ya que China instaló 680 GW fotovoltaicos en 2024. Esto supone una cuota de mercado de más del 85%.

Precios de los paneles en el mercado europeo

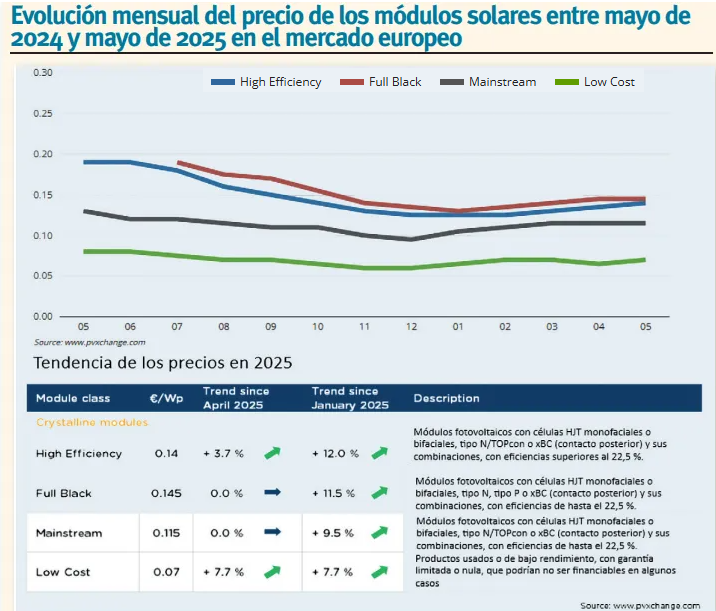

Para dar a conocer el precio de los paneles solares en la UE, la plataforma pvXchange publica mensualmente un índice actualizado sobre la evolución de los precios mayoristas de los módulos solares. Según los datos de pvExchange, el coste depende de la tecnología y eficiencia de los mismos y, ahora mismo, oscila entre los 0,07 €/Wp de los módulos lowcost y los 0,145 €/Wp de los paneles totalmente negros o Full Black.

En medio quedan los paneles de alta eficiencia (superior al 22,5 %) y los conocidos como Mainstream, aquellos que se fabrican y utilizan de forma masiva, módulos que en mayo de 2025 estaban a 0,135 €/Wp y 0,115 €/Wp, respectivamente.

Cabe destacar que los precios de los cuatro tipos de paneles han experimentado un aumento en los primeros cinco meses del año, ya que los módulos de alta eficiencia han subido un 12%, los Full Black un +11,5%, los denominados Mainstream un +9,5% y los Lowcost un +7,7%.

Como se ha comentado, hay mucha diferencia de precio entre el producto europeo y el asiático. Frente a los precios de derribo de Asia, el producto europeo suele ofrecer más garantías de calidad a largo plazo, por lo que depende del instalador ponderar en qué medida valora dar un servicio con mayor durabilidad o más competitivo en precio. Y la moneda suele caer del lado del precio.

Made in China VS Made in UE

Aún así, las preferencias son diversas, ya que hay clientes que consideran que el producto europeo les asegura una mayor calidad y por eso se gastan más dinero en componentes fabricados en territorio comunitario. Pero los productos que vienen de China también tienen buenas garantías y suelen resultar más competitivos en precio.

Sin embargo, en electrónica de potencia, las empresas españolas, como Ingeteam y PowerElectronics, suelen competir mejor en mercados con códigos de red más restrictivos que en España -donde es más fácil cumplir con los requerimientos del código de red nacional-, como Australia, Reino Unido o EE.UU.

Paneles para autoconsumo VS paneles para megaplantas

Uno podría preguntarse si hay alguna diferencia entre las placas solares que van para autoconsumo y las que van a megaparques, pero la verdad es que no hay una gran diferencia. A veces incluso son las mismas.

Por lo general, en autoconsumo, debido a la limitación de espacio se opta por placas mas pequeñas que se adaptan mejor a las restricciones geométricas del tejado (chimeneas, sombras etc), además, también se suele optar por módulos que tienen una eficiencia más alta (que ahora está llegando a más del 24,5%.

En España las que tiran del carro son las instalaciones grandes en suelo, que han tenido una cuota de mercado mayor y parece que esta tendencia se mantendrá durante los próximos años a no ser de que se incentive mucho el autoconsumo a través de una reforma de la regulación y la estructura de peajes.

Sin embargo, en Europa siempre ha habido un mayor peso de las instalaciones de autoconsumo, tanto residencial como comercial e industrial. Pero esta tendencia europea esta cambiando y cada vez tienen más cuota de mercado las instalaciones grandes en suelo, conocidas como 'utility scale'.

Recetas para la reactivación de la industria fotovoltaica europea

Los expertos consultados por Energías Renovables consideran que se podría reactivar la industria europea de fabricación de paneles solares con subvenciones a la producción europea de módulos para disponer de una 'reserva estratégica' de capacidades productivas de paneles fotovoltaicos.

Para defenderse de la estrategia china, además de las subvenciones a la fabricación local, el I+D+i también puede jugar un papel importante para que Europa recupere su protagonismo en la fabricación de paneles.

Por ejemplo, la empresa Oxford PV está desarrollando paneles más eficientes, (paneles tándem de Silicio+Perovskita) que resultan muy prometedores por tener eficiencias bastante más altas a las de los paneles comerciales. Por el momento comercializan otros paneles tándem con eficiencias similares a las de los módulos de silicio que encontramos en el mercado (24,5%)

Radiografía de la industria fotovoltaica europea

Sinovoltaics, una empresa con sede en Hong Kong que se dedica a supervisar el cumplimiento técnico y la calidad de los equipos de energía solar fotovoltaica, acaba de publicar su Mapa de la Cadena de Suministro Solar de Europa, el Mediterráneo y Turquía, un documento que dibuja un panorama complejo para la fabricación de energía solar en la región en 2025, especialmente debido a las quiebras que han sacudido el mercado de la UE.

En este contexto de incertidumbre, las oportunidades de la industria fotovoltaica comunitaria están más alineadas que nunca con el Pacto Industrial Limpio propuesto por la Comisión Europea, una hoja de ruta que debería ayudar a revitalizar la fabricación renovable en Europa (incluidos módulos fotovoltaicos, baterías y bombas de calor) para hacer frente a la competencia china.

Para tomarle el pulso al sector, Sinovoltaics edita cada cuatro meses mapas específicos que recogen el estado de la cadena de suministro solar de las distintas regiones del planeta, desde Norteamérica y Europa, pasando por el Sudeste Asiático y la India. Todo ello contando con la información aportada por los planes publicados de los distintos fabricantes que operan en cada región.

Pues bien, el estudio (que incluye datos de 125 fábricas repartidas por los países europeos, Rusia, Turquía, Kazajstán y Egipto) destaca que, actualmente, Europa, el Mediterráneo y Turquía tienen una capacidad combinada de producción de módulos fotovoltaicos de 21 GW y aspiran a alcanzar los 70 GW aproximadamente para 2030, con la mayor parte del centro de fabricación de la región ubicada en Turquía.

En cuanto a las células, la capacidad nominal combinada actual de fabricación es de 3,2 GW, pero podría alcanzar los 55 GW para 2030. Este aumento de la producción de células coincide con el crecimiento previsto para la fabricación de lingotes desde los 1,5 GW actuales a los 24 GW para 2030, junto con 126.700 toneladas métricas de silicio de grado metalúrgico (MGS), según los autores del informe.

El MGS es un material producido a partir de cuarzo de alta calidad que se refina para obtener polisilicio de alta pureza destinado a la cadena de suministro de energía solar. El polisilicio se funde para generar lingotes de silicio monocristalino, que se cortan en finas obleas de silicio.

Fabricación de módulos en la UE

Como se comentaba al principio, si bien el Pacto Industrial Limpio de la Unión Europea promete impulsar la producción nacional de energía fotovoltaica, la región se enfrenta actualmente a una ola de quiebras y cierres de fábricas, por lo que aún se necesitarán más medidas de apoyo para la industria fotovoltaica europea.

Y es que fabricantes de paneles con una larga trayectoria como las francesas EDF -que decidió cerrar Photowatt-, Systovi, Recom Sillia y Maxeon han cesado sus operaciones en el país vecino. Además, la alemana Solarwatt también decidió cerrar su planta de fabricación en Dresde; la austriaca Energetica se declaró en concurso de acreedores; Innolane entró en quiebra en los Países Bajos; y la belga Belinus abandonó la fabricación europea a pesar de haber anunciado previamente 5 GW de producción en Bélgica y Georgia.

Producción de células fotovoltaicas y lingotes

La cosa no anda mucho mejor en lo que se refiere a la fabricación de células, ya que la germana Meyer Burger mantiene su planta de producción de células de 500 MW en Suiza, a pesar de haber suspendido la producción de módulos.

La escandinava Norwegian Crystal se declaró en quiebra en agosto de 2023, una situación crítica en la que también se vio envuelta NorSun, que interrumpió la producción en Noruega junto con REC, abandonando su fábrica de polisilicio en Noruega en 2023.

Sin embargo, el informe de Sinovoltaics detalla también han aparecido nuevos fabricantes en el mapa, algunos fuera de la zona euro. Entre ellos la turca Kivanc Solar, con planes para producir 1,2 GW de módulos y 5 GW de células; SC Heliomat, que aspira a 1,5 GW en Rumanía; el proyecto de 8 GW de Elite Solar en Egipto; y la también turca Sunart PV Enerji, que aporta 300 MW de nueva capacidad.

Dricus de Rooij, director ejecutivo de Sinovoltaics: "Este panorama está obligando a inversores y promotores a reevaluar la selección de proveedores y la solvencia financiera con más rigor que nunca. Observamos que la capacidad por sí sola ya no garantiza la resiliencia. La transparencia y la verificación del rendimiento de la producción son igualmente cruciales".

Fabricantes españoles

El estudio de Sinovoltaics, que agrupa a los fabricantes por países, destaca a cuatro empresas españolas o que, al menos, fabrican productos fotovoltaicos en nuestro país. Se trata de Atersa Group, Aurinka, Elkem y Escelco.

El fabricante nacional más destacado en el Mapa de la Cadena de Suministro Solar de Europa es Atersa Group, una empresa española filial de Grupo Elecnor especializada en energía solar fotovoltaica. Atersa desarrolla, fabrica y comercializa paneles fotovoltaicos y cuenta con fábricas y oficinas en Valencia y Madrid. Su factoría en Almusafes (Comunidad Valenciana) cuenta con más de 20.000 metros cuadrados y una capacidad de producción de hasta 344 MW.

En segunda posición entre las empresas nacionales figura Aurinka, una empresa española pero que fabrica principalmente en Kazajistán y que tiene una capacidad de producción de 300 MW, según el análisis de Sinovoltaics. Aunque fabrica en Asia Central, esta empresa también ha impulsado una planta de purificación de silicio y otra de reciclado de módulos fotovoltaicos (ambas en Puertollano, Ciudad Real) así como una Planta de producción de módulos fotovoltaicos situada en Madrid, con una capacidad de 75 MW para el cliente ILB Helios Spain.

La tercera compañía con "marca España" del listado de Sinovoltaics es Elkem, una empresa noruega especializada en la fabricación productos de silicio, que cuenta con una planta de producción de silicio en Santa Perpètua de Mogoda, Barcelona. Este complejo fabril, Elkem Siliconas España S.A., es parte de la división Elkem Silicones es capaz de entregas 15.000 toneladas métricas de silicio metálico (MGS).

El Mapa de la Cadena de Suministro Solar de Europa destaca en cuarta posición a Escelco, una empresa española especializada en la fabricación de módulos fotovoltaicos de alta eficiencia. La factoría de Escelco, ubicada en el Polígono Industrial de Bembibre, en la comarca leonesa de El Bierzo, cuenta con una de las salas blancas más grandes de Europa, donde se lleva a cabo todo el proceso de producción de los módulos. En concreto, Sinovoltaics cifra en 70 MW la capacidad de producción de paneles de la compañía.

Planes para reactivar la fabricación en la UE

Para tratar de revertir esta situación, la Unión Europea ha introducido cambios normativos que afectan a la Ley de Industria Net-Zero -la norma que pretende ayudar a Europa a producir, al menos, el 40% de sus necesidades anuales de tecnologías estratégicas- con el objetivo de apoyar la fabricación de sistemas fotovoltaicos en suelo comunitario, unos cambios que deberán ser implementados por los Estados miembros a partir de 2026.

Según la Comisión Europea, “estas normas aclaran qué proyectos de fabricación pueden beneficiarse de disposiciones específicas de la Ley, como las relativas a permisos, estatus estratégico de proyecto y criterios no relacionados con el precio”.

Para la Comisión, estos criterios no relacionados con el precio para las subastas de energías renovables en los Estados miembros de la UE incluyen aspectos como “la conducta empresarial responsable, la ciberseguridad y las contribuciones a la sostenibilidad y la resiliencia”. Estas normas entrarán en vigor a finales de 2025 y deberán aplicarse al menos al 30 % del volumen de las subastas, aproximadamente 6 GW al año por país.

“Esta medida se adopta tras la publicación de la Ley de la Industria Net-Zero en junio de 2024 y su consulta pública en febrero de este año”, explicó la asociación comercial SolarPower Europe. Ahora corresponde a los Estados miembros implementarla a partir de 2026.

“Esperamos ver las primeras subastas bajo la Ley en 2026 y animamos a los Estados miembros a implementar eficazmente los principios de resiliencia, incluyendo primas para los paneles solares fabricados en Europa. Con los fabricantes de energía solar en peligro, no hay tiempo que perder”.

para producir el calor que necesitan sus procesos de fabricación")