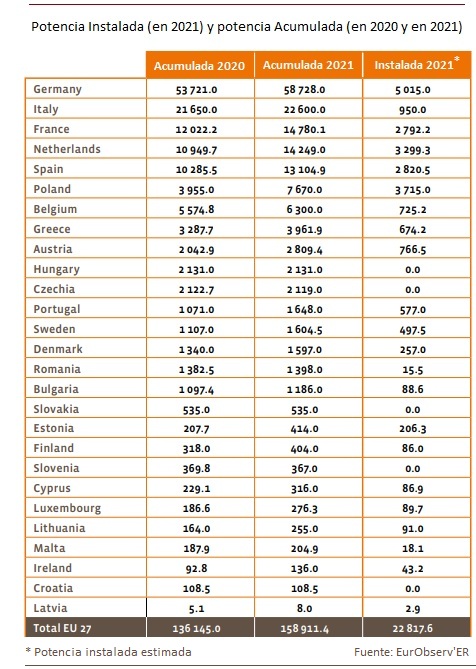

La Unión Europea instaló 22.817,6 megavatios de potencia solar fotovoltaica en 2021 y desmanteló 51,1 megas (la suma neta queda pues en 22.766,5 megavatios). ¿Crecimiento con respecto al año anterior? Formidable: +24,9%. Con ese empujón enorme, el parque solar FV de la UE ha crecido más de dieciséis puntos y mide ahora 158,9 gigavatios (GW). Pero quizá el dato más destacado (de entre todos esos datos destacados) sea el referido a la suma neta: nunca antes anotó tanta nueva potencia neta la Unión Europea como lo ha hecho en 2021. El máximo histórico databa de 2011, cuando fueron instalados en la Unión 22.253 megas. Menos pues que en 2021, año top, 22.766,5 netos.

EurObserv'ER destaca sin embargo una diferencia capital entre uno y otro año (años-récord ambos). Mientras que en 2011 la aceleración del mercado fue de carácter especulativo (los desarrolladores querían aprovechar las tarifas reguladas por los gobiernos, elevadas, mientras que el precio de los componentes fotovoltaicos caía ya en picado), en 2021, los autores del informe observan este segundo acelerón como simplemente un hito más de un proceso de crecimiento "natural". EurObserv'ER habla en su barómetro de "crecimiento saludable y más sostenible porque está basado en mecanismos de mercado y en los beneficios de la competitividad de la electricidad solar sobre otras formas de generación de electricidad".

La producción de electricidad solar ha crecido así en Europa un 12,4%, hasta los 157,5 teravatios hora. Los mejores registros se los han anotado Polonia (que ha incrementado su producción de electricidad solar en un 134,9%), Suecia (+43,4%), España (+37,7%, ó +5,9 teravatios hora), Holanda (+30,5) y Portugal (+26,9%, o +461 gigavatios hora).

Alemania mantiene su indiscutible liderazgo como la primera potencia solar de Europa: ha añadido 5.015 megavatios de nueva potencia a su parque nacional de generación solar (4,8 gigas en 2020) y alcanza ya los 58,7 gigavatios de potencia acumulada. Toda esa potencia generó en 2021 unos cincuenta teravatios hora de electricidad. La cuota de electricidad solar autoconsumida ha sido del 10,9%, según EurObserv'ER, que cita como fuente de todos esos datos a AGEE-Stat, organismo independiente establecido en 2004 por el Gobierno alemán y encargado del seguimiento estadístico de todas estas magnitudes (incluye expertos de varios ministerios de la administración alemana y de varios centros de investigación).

La elevada dependencia alemana del gas ruso (o más bien la guerra) parece haber convencido al Gobierno socialista de Olaf Scholz de que conviene acelerar la transición energética hacia un modelo 100% renovable. Y así el Bundestag -señala en ese sentido EurObserv'ER- anunció el pasado 8 de abril que elevará su objetivo renovable para el mix eléctrico 2030 desde el 65% comprometido previamente hasta el 80, y adelanta el 100% renovable al año 2035. El nuevo compromiso entrará en vigor oficialmente el 1 de julio.

La nueva norma incluye además una cláusula que identifica a las energías renovables como de interés público por motivos de seguridad. EurObserv'ER recoge una frase del ministro alemán de Asuntos Económicos y Acción Climática, Robert Habeck, que pone en contexto esa norma. "es la mayor revisión de la política energética en décadas".

La revolución solar alemana se dispara. Y si en 2022 van a ser subastados seis gigavatios de potencia FV (6 GW), ya se prevén subastas anuales de hasta 22 gigas "a partir de 2026 y hasta al menos 2035" (veintidós gigas, 22 GW, por año). Esa velocidad de crucero conducirá al parque solar fotovoltaico alemán hasta los 215 GW en 2030.

La administración alemana además ha querido blindar ese proceso y ha reconocido a las energías renovables como de interés público hasta que se alcance la neutralidad climática, lo cual implica facilidades en los procedimientos de tramitación. El Gobierno alemán también ha establecido medidas de apoyo para impulsar los proyectos solares ciudadanos (facilidades de carácter administrativo), y otras (medidas de carácter económico) para fomentar los tejados solares y la agrovoltaica.

La península

Portugal también ha acelerado su transición, por mor, también, de la guerra en Ucrania. En abril, el objetivo que hasta entonces tenía fijado para 2030 decidió adelantarlo a 2026. ¿Y cuál es ese objetivo? Pues que el 80% de la electricidad salga en esa fecha de fuentes renovables de energía (la cuota REN del mix eléctrico luso fue el año pasado del 58%). Más aún: el Gobierno portugués quiere que hasta el 47% del consumo final bruto de energía en 2030 sea de origen renovable. El nuevo gobierno del socialista Antonio Costa, ganador por mayoría absoluta de las elecciones de enero, estima que esos nuevos objetivos movilizarán hasta 25.000 millones de euros en la próxima década.

La determinación del Ejecutivo de Costa parece inequívoca. Portugal ha organizado en abril su primera subasta de proyectos solares fotovoltaicos flotantes: 236 megavatios a desplegar en siete grandes embalses portugueses: Alqueva, Castelo de Bode, Cabril, Alto Rabagão, Paradela, Salamonde y Tabuaço (a conectar antes de 2025, disfrutarán de una autorización de treinta años). Los adjudicatarios tienen 15 años asegurados por contrato y los 15 siguientes podrán ir a mercado.

España

Según EurObserv'ER, España instaló 2,8 gigavatios de potencia solar fotovoltaica neta en 2021 (1,5 GW en 2020). La mayor parte de toda esa potencia ha llegado a través de contratos de comercialización, lo que ha convertido el mercado español en uno de los mayores mercados solares que operan sin subsidios de ningún tipo ni precios garantizados por el estado.

Sin ayudas y sin... facilidades. Porque el sector se queja las dificultades de acceso a la red (atasco administrativo) están ralentizando el despliegue de nueva potencia. En todo caso, este Barómetro 22 anuncia bum fotovoltaico en España para el año que viene, ejercicio en el que tienen que entrar en fase de operación los megavatios FV adjudicados en las subastas del año pasado.

La primera de ellas tuvo lugar en enero del 21 y adjudicó 2.036 megavatios FV a un precio medio de 24,4 euros el megavatio hora (mínimo de 14,89 y máximo de 28,9). La segunda tuvo lugar en octubre y adjudicó 866 megavatios a un precio medio de 31,65 euros el megavatio hora (el mínimo y el máximo fueron 24,4 y 36,88 euros, respectivamente). Estos precios están garantizados durante 12 años.

Una tercera subasta, de 140 megavatios (a distribuir en instalaciones de menos de cinco megas), ha sido publicada a finales de 2021. Varias fuentes del sector han criticado mucho el formato (consideran que no es atractivo para proyectos de esas características: menos de 5 MW). Y el Gobierno podría estar repensando el asunto, pues la convocatoria, que fue anunciada, como se dijo, hace ya seis meses, parece ahora congelada.

Las instalaciones solares para autoconsumo han sido el otro desencadenante del éxito fotovoltaico español en 2021. El final del impuesto al Sol, que comenzó a ser derogado en 2018 y fue definitivamente abolido en el 19, ha hecho posible la eclosión del autoconsumo en el país.

Según EurObserv'ER, que cita como fuente a la Asociación de Empresas de Energías Renovables (APPA), el año pasado el sector instaló en España 1.151 megavatios de potencia en autoconsumos (el dato de la Unión Española Fotovoltaica es ligeramente superior: 1.203).

Sea como fuere, estamos hablando de un crecimiento extraordinario: +85% con respecto a la potencia instalada en autoconsumos en 2020). De los más de mil megavatios, 253 se los ha anotado el sector residencial. Ahora mismo hay, según APPA, unos 2.500 megas en autoconsumos en España.

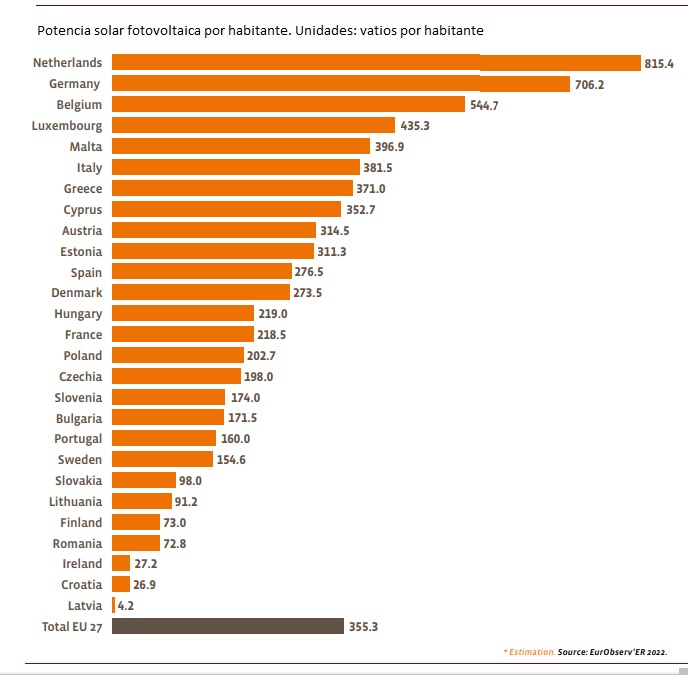

Según EurObserv'ER, las expectativas son además muy positivas. Por muchos motivos: por la solidez de un sector (el de la instalación) plenamente consolidado ya, por el recurso objetivo de un país extraordinariamente generoso en Sol, por la competitividad plena que ha alcanzado la tecnología (que abarató costes durante muchos años hasta convertirse en lo que es: una solución plenamente competitiva) y por el brutal incremento del precio de la electricidad, que hace aún más atractiva esta solución de ahorro (ahorro de energía y ahorro de dinero). Así, el Gobierno español maneja dos escenarios 2030 de penetración del autoconsumo: 9.000 MW (escenario ordinario), y 14.000 (escenario optimista). Algunos actores del sector consideran esos 14 gigas poco ambiciosos.

Holanda

El holandés ha sido otro de los mercados muy activos en 2021. Según EurObserv'ER, en esos doce meses Holanda ha añadido a su parque nacional fotovoltaico 3.299,3 megavatios de nueva potencia, muy cerca de su máximo anual histórico: 3.723,7 megas en 2020. El país cuenta ahora mismo con 14.249 megavatios acumulados. Los dos motores de ese crecimiento han sido -según este último Barómetro FV- el balance neto para la solar residencial y las pymes y, en el caso de las grandes instalaciones, un sistema de subastas en el que la fotovoltaica compite con otras tecnologías. Según SolarPower Europe, el mercado holandés podría ser aún mucho más grande, pero al menos 12.000 megavatios se enfrentan a problemas relativos a la ubicación de los proyectos o a la seguridad de su conexión a la red.

Una posible solución -valora EurObserv'ER- podría ser la implementación de instalaciones híbridas. El observatorio cita como ejemplo el complejo híbrido Haringvliet, que combina un parque solar de 38 megavatios con uno eólico de 22, conectados a un sistema de almacenamiento (12 megavatios hora en 288 baterías que han sido instaladas en 12 contenedores marinos). La idea es producir más energía solar en primavera, verano y otoño, y más eólica en invierno. Las baterías proporcionan la estabilidad de red y son empleadas como almacén temporal para la electricidad producida.

Geopolítica

La guerra de Ucrania ha enfrentado a Europa con su gran fantasma: la dependencia energética. La Unión parece haber comprendido por fin los graves riesgos que tiene el hecho de depender de las importaciones de productos energéticos. Las autoridades además ya han alertado sobre otro riesgo: la dependencia de los países que nos venden las placas solares u otros componentes de la industria fotovoltaica.

En ese marco, hace solo unas semanas, en marzo de 2021, el European institute of innovation and technology (EIT InnoEnergy es un organismo dependiente de la Unión Europea) y la asociación de la industria solar fotovoltaica europea, SolarPower Europe, lanzaron la European Solar Initiative (ESI), iniciativa cuyo objetivo es desplegar en Europa todos los eslabones de la cadena de suministro de la industria fotovoltaica, "desde las materias primas al reciclado".

Según EurObserv'ER, el renacimiento de la industria solar europea está siendo favorecido por las cada vez mayores exigencias (en materia de CO2) a las que deben enfrentarse las importaciones de paneles: las emisiones de CO2 durante el proceso de fabricación de los paneles no son iguales en todas partes (hay compañías que emiten más por unidad producida y las hay que emiten menos) y, en todo caso, traer productos FV desde el otro confín del mundo produce emisiones que se podrían evitar si esos bienes son made in EU.

Ha sido precisamente en ese marco donde ha emergido -recuerda EurObserv'ER- la denominada Carbon Border Adjustment Mechanism, una propuesta de norma acordada por los ministros de la UE27 el pasado 15 de marzo que podría ser presentada al Parlamento Europeo en junio. La norma propone imponer una tasa a los productos que llegan a la Unión Europea que sería calculada en función del CO2 emitido durante el proceso de fabricación del producto en cuestión.

En la misma línea de trabajo, la Comisión Europea ha dado luz verde a la inclusión de requisitos ambientales en las subastas de potencia renovable, de modo que estas no pivoten únicamente sobre el precio. Según las nuevas directrices de la Comisión sobre Ayudas de Estado para el Clima, la protección de la Naturaleza y la Energía, esos requisitos pueden pesar en las subastas hasta un 30%. Habrá que ver qué hace cada país con esa posibilidad, apuntan los autores de este eurobarómetro.

Las fábricas que vienen

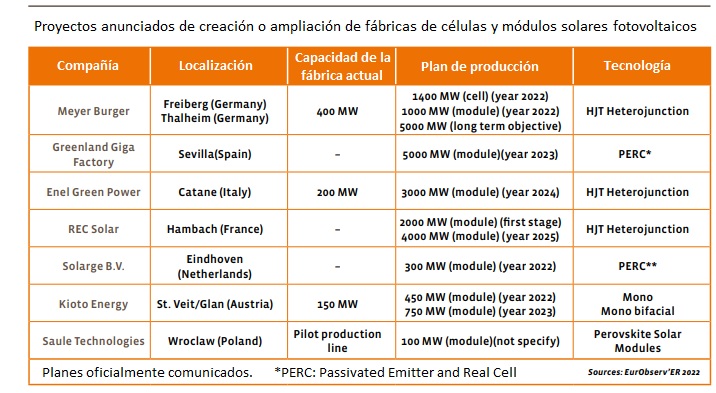

Algunas compañías ya han anunciado en todo caso ampliaciones de sus fábricas en suelo europeo con el fin de incrementar su capacidad de producción. La italiana Enel, cuyo principal accionista es el Ministerio de Economía y Finanzas transalpino, anunció en abril que ha firmado un acuerdo de ayuda con la Comisión Europea que va a hacer posible que incremente la capacidad de producción de sus instalaciones de Catania, donde fabrica módulos de tecnología heterounión. Enel quiere ampliar esa capacidad desde los actuales 200 MW hasta 3.000.

La Comisión Europea contribuirá con hasta 118 millones de euros de los 600 necesarios para ejecutar el proyecto, que ha recibido el nombre de 3Sun. Esta fuente de financiación ha sido posible en el marco de la primera convocatoria para proyectos de gran escala efectuada por el Primer Fondo para la Innovación de la Unión Europea. Según Enel, el proyecto 3Sun alcanzará plena operatividad en julio de 2024, con un hito intermedio -400 MW- en septiembre de 2023.

La empresa española Greenland, junto al instituto Fraunhofer (ISE) y la compañía Bosch (Rexroth) ha anunciado un proyecto de construcción de una gigafactoría en la zona franca del Puerto de Sevilla, en Andalucía. La fábrica, verticalmente integrada, quiere producir cinco gigavatios de potencia en placas solares. Según EurObserv'ER, el objetivo de Greenland es producir obleas de silicio monocristalino para células solares de tecnología PERC (Passivated Emitter Rear Cell) que serán integradas en módulos de hasta 540 vatios (Wc).

El fabricante de módulos de tecnología heterounión Meyer Berger, que adquirió las fábricas de Solarworld tras el colapso de 2017, anunció en marzo que está avanzando en la ampliación de la capacidad de fabricación de dos de sus centros de producción: Thalheim, donde produce células, y Freiberg, donde produce módulos. Meyer Berger quiere incrementar la producción en Thalheim hasta los 1.400 megavatios; y la de Freiberg, hasta los 1.000 megas (quiere hacerlo tan pronto como para el cuarto trimestre de este año).

Otro proyecto que lleva tiempo sobre la mesa, si bien en este caso rodeado de una cierta incertidumbre, es el liderado por la empresa india Reliance Industries, que adquirió hace unos años al fabricante noruego REC Solar y que ha anunciado su intención de instalar en Hambach, junto al río Mosela (en territorio francés), una gigafactoría con capacidad para producir hasta dos gigavatios de potencia FV. El grupo indio lleva tiempo sin aclarar si continúa interesado en el proyecto o no.

Objetivo 2030

El Barómetro Fotovoltaico 2022 de EurObserv'ER recoge por fin también los objetivos en los que está trabajando actualmente la asociación de la industria solar fotovoltaica europea. SolarPower Europe presentó el pasado mes de marzo un plan orientado a alcanzar o bien un teravatio de potencia FV en la Unión Europea en 2030 (escenario ambicioso, o de alta penetración), o bien 672 gigavatios (escenario tendencial sin medidas adicionales de apoyo).

El escenario de alta penetración de SolarPower Europe es al menos tres veces más ambicioso que el que perfilan las previsiones fijadas en los planes nacionales a 2030 de energía y clima de los países europeos, que, sumadas, alcanzan los 335 GW, y es dos veces más ambicioso que el mix 2030 de la Comisión Europea, que establece como horizonte para ese año los 420 GWac (equivalente a 479 GWdc, de acuerdo con SolarPower Europe).

La Estrategia Solar UE que propuso hace unos días la Comisión Europea se fija como objetivo duplicar la capacidad solar fotovoltaica para 2025 e instalar 600 gigavatios para 2030. Ha sido presentado por la Comisión, como se ha dicho, y tiene que pasar ahora por el filtro del Parlamento. Los objetivos, en todo caso, no cesan de crecer.

Impuestos

Este último barómetro fotovoltaico de EurObserv'ER destaca también la Directiva 2022/542, publicada el pasado 22 de abril, en el Boletín Oficial de la Unión Europea. Esta norma quiere acelerar el despliegue de tejados solares en toda la Unión. Para ello, estipula que los estados miembro podrán promover esa solución de ahorro de energía mediante la aplicación de un IVA reducido (de cero a cinco por ciento).

Los estados miembro pueden aplicar esa medida sobre aquellos productos y servicios que favorezcan la salud de las personas y del medio ambiente. Esta medida -explican desde EurObserv'ER- podría ser aplicada pues directamente sobre los paneles solares de las instalaciones domésticas para autoconsumo. Los estados miembros tienen hasta el 7 de julio para aplicar ese IVA reducido.

El Barómetro Fotovoltaico 2022 ha sido preparado por Observ'ER en el marco del proyecto EurObserv'ER, que reúne a varias entidades: Observ’ER (Francia), TNO (Países Bajos), Renewables Academy (RenAc) AG (Alemania), Fraunhofer ISI (Alemania), VITO (Flemish Institute for Technological Research, de Bélgica) y Statistics Netherlands (Países Bajos). El Barómetro ha sido preparado para la Comisión Europea, pero refleja solo las opiniones de sus autores.

Photovoltaic Barometer 2022. EurObserv'ER.