Muchos, y muy jugosos, son los guarismos que incluye el Global Wind Energy Council en su último anuario, el correspondiente al curso 22. Para empezar, el sector eólico global instaló entre el 1 de enero y el 31 de diciembre de ese ejercicio hasta 77,6 gigavatios de nueva potencia (lo que sitúa a este 2022 como el tercer mejor año de la historia eólica, solo por detrás de 2021, cuando el sector instaló 93,6 GW y de 2020, cuando firmó 95. Dos: el crecimiento del parque eólico global en 2022 (esos 77,6 GW) fue de nueve puntos (+9%), pues, a 31 de diciembre de 2021 GWEC tenía registrados 837 GW de potencia en todo el mundo. Y (3) el resultado de esos nueve puntos de crecimiento es que, en 2022, se alcanzaron los 900 GW de capacidad de generación (906 GW, concretamente). Todo ello, en lo que se refiere a la potencia ya en firme, la que está produciendo ya electricidad con los vientos que barren los cinco continentes.

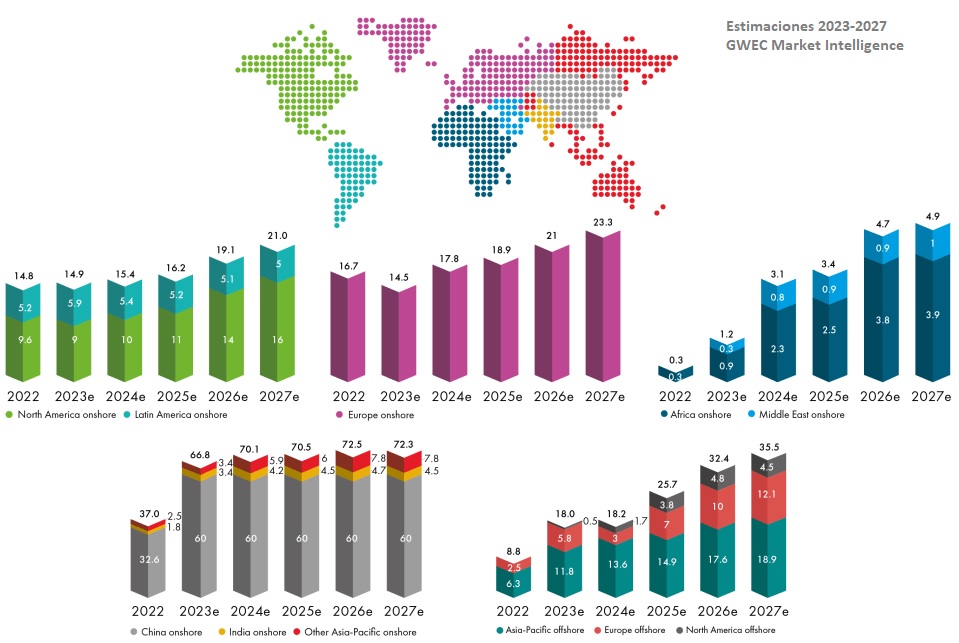

Pero quizá el guarismo, o los guarismos, más relevantes de cuantos avanza GWEC en su Balance 2022 son los que están por venir. Según el Consejo Global de la Energía Eólica, 2023 va a ser el primero de la historia de la eólica en reventar el techo de los 100.000 megavatios. La división Market Intelligence de GWEC estima que, a lo largo del próximo quinquenio (2023-2027), el sector va a instalar 680 GW de nueva potencia, a una media de 136 gigas año. El Consejo eleva ese número hasta los 143 gigas como estimación para el curso 2030. Las estimaciones ahora presentadas por GWEC mejoran todas las precedentes. Solo un apunte sobre el particular: en sus anteriores estimaciones, el Consejo calculaba que entre 2022 y 2030 el sector instalaría 1.078 gigavatios; en las ahora presentadas estima que entre 2023 y 2030 el sector instalará 1.221 gigas de nueva potencia eólica, lo que supone un incremento del 13% con respecto a los anteriores cálculos.

Por países

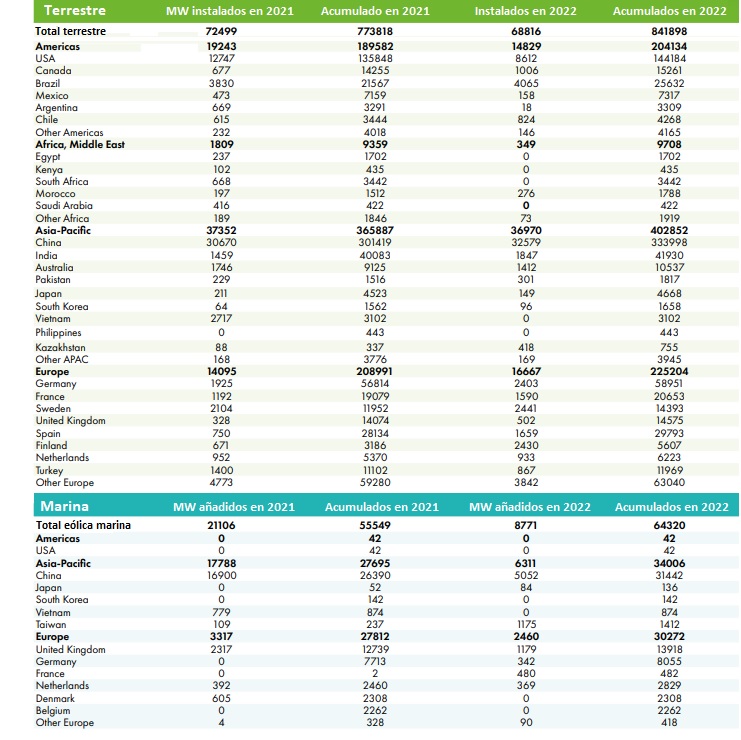

China, Estados Unidos y Brasil, la habitual Alemania y Suecia fueron las cinco naciones top del concierto eólico global del 22 en lo que se refiere a nueva potencia eólica instalada. Como es habitual, el escalafón lo encabezó China, que se apuntó 32.579 MW en tierra firme y 5.052 mar adentro. A continuación se sitúa Estados Unidos, con 8.612 MW en el continente (la casilla marina seguía a cero en 2022). El tercer país por nueva potencia instalada fue Brasil. La gran nación del cono sur americano se apuntó en tierra firme más de 4.000 MW en 2022 (concretamente, 4.065), y se quedó también a cero en eólica marina. Alemania mantiene el tipo en la cuarta plaza. La locomotora económica de la Unión Europea se apuntó 2.403 MW en tierra y 342 frente a sus costas. Y, por fin, cierra el quinteto una "sorprendente" Suecia, que se anotó 2.441 MW, todos terrestres (a un suspiro, con 2.430 MW, quedó su vecina Finlandia, la otra "sorpresa" escandinava).

[Bajo estas líneas, tabla GWEC que recoge la potencia instalada en 2021 y 2022 y la potencia acumulada para cada uno de esos dos años, por países. Fuente: Global Wind Report 2023]

Según este Global Wind Report 2023 de GWEC, las cinco naciones primeras suman más del 71% de toda la potencia eólica instalada a escala global en 2022, un 3,7% menos que en 2021. La caída del peso del Top 5 se debió -explican desde el Consejo- a la caída combinada de los dos grandes mercados del mundo: China y Estados Unidos, que perdieron un 5% de la cuota de mercado con respecto a la que registraron en el ejercicio 21. 2022 fuel el segundo año que ambas pierden cuota de mercado.

Perspectivas

GWEC dedica buena parte de su balance 2022 a perfilar los posibles escenarios eólicos regionales que están por venir. Lo hace región por región, y con un horizonte quinquenal (2023-2027). Según el Consejo Global de la Energía Eólica, Estados Unidos va a instalar en los próximos cinco años más de 55.000 megavatios de nueva potencia eólica terrestre, mientras que Canadá podría añadir a su parque eólico nacional unos 5.000 en ese lapso. Al otro lado del Atlántico Norte, los mercados clave van a recuperar los vigores de antaño. GWEC habla de "fuerte crecimiento" para este quinquenio en mercados consolidados como los de Alemania, España, Reino Unido, Francia, Italia y Turquía. "El mercado terrestre europeo -dice el informe- volverá a despegar a partir de 2024" (España cerró 2022 con 1.607 MW de nueva potencia instalada).

En la vasta región África-Oriente Medio, GWEC prevé que serán instalados durante los cinco años que nos ocupan (23-27) hasta 17.000 MW de nueva potencia eólica: 5.300 megas, en Suráfrica; 3.600, en el otro extremo del continente, Egipto; 2.400, en Arabia Saudí; y 2.200, al otro lado del Estrecho de Gibraltar, en Marruecos.

Por su parte, Latinoamérica espera 26.500 MW de aquí a 2027, según las previsiones que maneja ahora mismo GWEC Market Intelligence. Todos en tierra firme. Brasil, Chile y Colombia se apuntarían el 78% de ese total. En las antípodas, México y Argentina no viven sus mejores días. La gran nación latina del norte sumó 473 MW en 2021 y solo añadió 158 en 2022. La del cono sur americano sumó 661 en el 21 y registró unos paupérrimos 18 en el 22.

De otra dimensión son los números en Asia-Pacífico (APac). O, más concretamente, los de China. Según GWEC, la gran nación del continente asiático podría añadir entre 2023 y 2027 a su parque eólico nacional hasta 300 GW terrestres. India podría sumar hasta 21,3 GW, y el resto de la región Asia-Pacífico añadiría otros 31,5 gigas. Las estimaciones de eólica marina que maneja el Consejo Global de la Energía Eólica para esta región también son muy positivas: APac podría sumar en este quinquenio hasta 76,8 gigas.

Horizonte 2030

GWEC también presenta en este su informe estimaciones para 2030. Y ahí le sucede lo mismo que con las que había manejado hasta ahora para 2027. La revisión eleva las perspectivas. A saber: según el Consejo Global de la Energía Eólica, el mundo podría alcanzar los dos teravatios de potencia eólica instalada en 2030, es decir, en solo siete años. Los motivos del optimismo de GWEC son varios. El informe los concreta así: la reforma del sistema energético europeo, que se ha fijado como prioridad la sustitución de combustibles fósiles por energías renovables para acelerar la transición hacia escenarios de seguridad energética en los que no pueda influir Rusia, gran suministrador de energía para la Unión Europea hasta ahora; el renovado compromiso de China con la transición hacia un mix renovable; y la Inflation Reduction Act de EEUU, Ley de Reducción de la Inflación, que ha dispuesto un fondo que está dinamizando las inversiones en este país.

Cadena de suministro

El Global Wind Report 2023 de GWEC repasa también los ítems clave de la cadena de suministro de componentes eólicos. Según el informe, China domina la producción de góndolas, "con 82 gigavatios de capacidad anual identificada" (estamos hablando de eólica terrestre). El segundo territorio en producción de barquillas sería Europa, con una capacidad de fabricación de 21,6 GW año, y, a continuación, irían los Estados Unidos (13,6), India (11,5) y Latinoamérica (6,2 gigavatios). Siempre, eólica terrestre. A la vista de esos datos y sus previsiones, los autores del informe concluyen que la cadena de suministro tiene suficiente capacidad (en cuanto a producción de góndolas) como para atender la demanda estimada en China, India y Latinoamérica, mientras que, en un escenario normal, el resto de las regiones va a seguir dependiendo de las importaciones para atender su demanda regional correspondiente.

Escenario distinto presenta la eólica marina de cara al horizonte 2023-2031, que es el que ha estimado GWEC para este segmento. Según el Consejo Global de la Energía Eólica, la cadena de suministro de turbinas eólicas marinas está más concentrada que la terrestre, "debido al hecho de que más del 99% de las instalaciones eólicas marinas globales se encuentran actualmente en Europa y la región Asia Pacífico". China también aquí marca el rumbo. Según los datos recabados por GWEC, el gigante asiático es el número uno en producción de góndolas para turbinas marinas, con una capacidad de producción anual de más de 16 GW, uno de los cuales es propiedad de un fabricante de equipos originales (OEM) europeo.

GWEC estima que más de 380 gigavatios de nueva potencia eólica marina serán instalados a lo largo de la próxima década (2023-2032), elevando la potencia acumulada mar adentro a escala global hasta los 447 gigas en el año último de ese decenio (2032).

para producir el calor que necesitan sus procesos de fabricación")