Ni las "desafiantes presiones macroeconómicas", ni el "encarecimiento de los costes del capital y las materias primas", ni las "largas disrupciones en la cadena de suministro", problemas todos sufridos por el sector eólico global en 2024 (y que destaca GWEC no más presentar su informe) han sido capaces de matizar siquiera un ápice el dominio eólico global del gigante asiático, dominio creciente y cada vez más apabullante. Por primera vez en la historia del sector, hasta cuatro compañías chinas copan las cuatro primeras plazas de la clasificación mundial de fabricantes de aerogeneradores. Lejos quedan los tiempos (sorprendentemente lejos) en que la danesa Vestas lideraba firme la carrera eólica global (Top1 en 2021), acompañada de cerca por la alemana Siemens Gamesa (Top2 del mundo en 2019), como lejos también quedan los tiempos en que la estadounidense GE Renewable Energy se codeaba con las más grandes del mundo. Tan lejos como que Vestas ocupa ahora el quinto puesto en el Top (con menos de 12 gigas instalados), a años luz de la china Goldwind (por encima de los 20), lejos también de Envision (que ha firmado este año pasado más de 16 GW) y por debajo de las así mismo asiáticas Mingyang y Windey. Siemens Gamesa "aguanta" el tipo (es Top8 en 2024) y GE Wind se mantiene a duras penas entre las diez primeras (décima plaza).

Los números

Los fabricantes de aerogeneradores han instalado 127.000 megavatios de nueva potencia eólica en 2024 en todo el mundo, según recoge el último balance-anuario publicado por el Consejo Global de la Energía Eólica (Global Wind Energy Council, GWEC). El equipo de Market Intelligence de GWEC ha identificado hasta 29 fabricantes de turbinas que han instalado 23.098 máquinas a lo largo de este último año (2024) "a pesar de las desafiantes presiones macroeconómicas, el encarecimiento de los costes del capital y las materias primas y las largas disrupciones en la cadena de suministro". Cuatro de los cinco principales fabricantes son chinos. Diez de los quince, también. Solo uno es born in the USA.

"La industria eólica continúa batiendo récords de potencia anual instalada y continuará haciéndolo en los años venideros". Así de explícito -inequívoco- se manifiesta el equipo de Market Intelligence del Consejo Global de la Energía Eólica (GWEC, según sus siglas en inglés), que acaba de publicar su último Supply Side Data report, informe en el que repasa los nombres propios 2024 de la fabricación de turbinas y los números (históricos) que ha dejado la eólica en este año pasado. El repaso de GWEC (y su análisis) parece en todo caso lejos del triunfalismo: la industria y los gobiernos -dice GWEC de manera explícita- deben trabajar "conjuntamente" para (1) demoler las "barreras estructurales" que continúan ralentizando el despliegue de nueva potencia en muchas regiones del mundo, (2) implementar diseños de mercado adecuados y (3) desarrollar soluciones de suministro que sirvan para acelerar e instalar "el segundo teravatio de potencia eólica" (el mundo acaba de superar el primer tera; cuenta a día de hoy con 1.136 gigas).

Precaución

El informe del Consejo Global de la Energía Eólica marca techo (127 gigas: nunca antes el sector instaló tanta potencia en doce meses), pero advierte: aunque es verdad que varios de los fabricantes han regresado a márgenes positivos que no conocían desde 2021, no menos cierto es que "más de la mitad de los fabricantes occidentales y varios asiáticos" siguen instalados en la corriente de reducción del beneficio neto.

Ben Backwell, presidente ejecutivo de GWEC: “este nuevo máximo de instalación es testimonio del papel clave que la energía eólica está desempeñando en la transición energética y en la protección de la gente frente a los siempre crecientes precios de la energía, causados sobre todo por la volatilidad de los combustibles fósiles (...). Los gobiernos deben en todo caso pasar a la acción de manera urgente para impulsar una transición mucho más rápida hacia las renovables y remover las barreras a las que se enfrentan el despliegue de nueva potencia y la inversión. Esto pasa por reducir los trámites y la burocracia, acelerar las inversiones en redes y asegurar que los mercados retribuyen de manera adecuada a las energías renovables, en vez de subsidiar a los combustibles fósiles"

23.000 máquinas nuevas

El equipo de Inteligencia para el Mercado del Consejo Global de la Energía Eólica, autor del informe, cuantifica en 23.098 las turbinas instaladas en 2024 en todo el mundo. Han firmado ese número hasta 29 fabricantes, 18 de los cuales tienen su matriz en Asia; ocho, en Europa; dos, en América; y uno, en Oriente Medio.

El año 24 reafirma la tendencia: los fabricantes chinos continúan incrementando su cuota sobre el total de las instalaciones debido a la robustez de su mercado doméstico, que sigue disparado. Por primera vez en toda la historia, los cuatro fabricantes top son chinos (Vestas cae al quinto puesto).

En Europa, los proveedores locales siguen dominando el mercado de manera abrumadora: 92% de cuota, lo que supone cuatro puntos más que en 2023.

Fabricantes

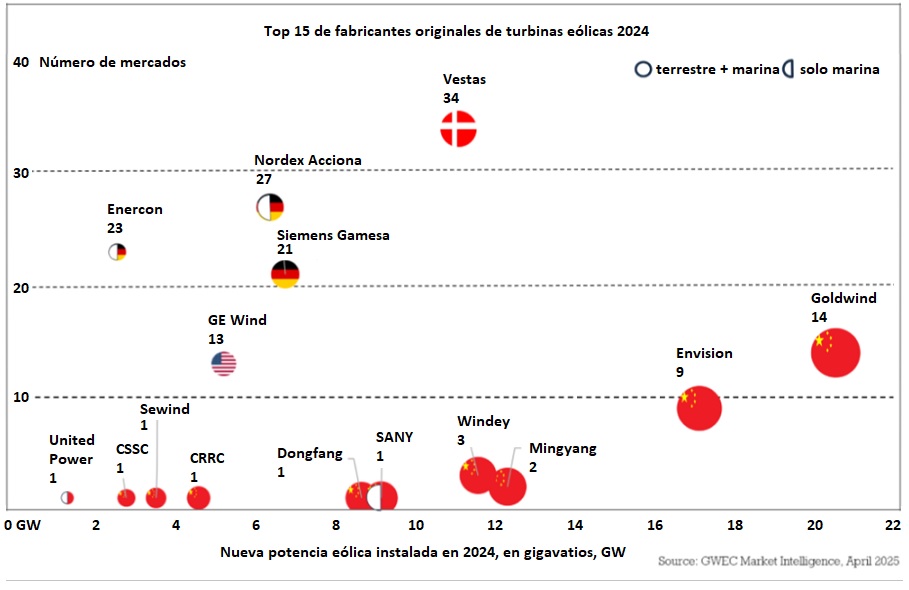

La compañía china Goldwind mantiene el Top1. El mayor proveedor de turbinas eólicas del mundo ha instalado más de veinte gigavatios (20.000 megavatios, MW) en 2024, lo que además fija nuevo máximo histórico para la propia compañía, que nunca antes en un año colocó tanta potencia. La también china Envision mantiene el segundo lugar del escalafón, a pesar de que los fabricantes de equipos originales (original equipement manufacturers, OEMs) han reducido sus registros en el mercado doméstico. Allende China, Envision ha instalado en los doce meses de este año pasado 3.500 megavatios de potencia en ocho mercados, lo que la sitúa como la firma china OEM que más potencia eólica ha instalado jamás en un año en los mercados de ultramar.

Mingyang gana en 2024 dos posiciones y ocupa el tercer cajón del podio. También marca fecha: 2024 ha sido el curso de toda su historia en el que más potencia ha instalado. Como Windey, cuarto en la liza. Las cuatro marcas que encabezan la clasificación son, por primera vez en la historia, chinas. Tras ellas se sitúa la danesa Vestas, que cae dos posiciones con respecto a su ubicación en el Top 2023. La compañía europea ha visto caer la potencia instalada en 2024 hasta un 13% con respecto a su registro 2023, según el informe de GWEC. A pesar de ello, la pionera danesa se mantiene como la compañía que más mercados suministra en todo el mundo. Le siguen las alemanas Nordex Group, Enercon y Siemens Gamesa (ahora plenamente integrada en Siemens).

Las máquinas siguen creciendo

Otro de los asuntos que GWEC destaca en su informe anual Supply Side Data 2025 (que recoge la foto eólica global a 31 de diciembre de 2024) apela al tamaño de los aerogeneradores, que continúa creciendo. Según el Consejo Global de la Energía Eólica, el tamaño medio de los aerogeneradores que han sido instalados a lo largo de los doce meses de este año pasado ha alcanzado los 5.500 kilovatios de potencia (5,5 megavatios, MW), lo que supone un incremento del 9% (ó 435 kilovatios) con respecto al registro del año anterior. Mar adentro la potencia también ha crecido, hasta los 9.815 kilovatios de media que han presentado los aerogeneradores marinos. Según los autores del estudio, la causa principal de este crecimiento hay que buscarla en China, donde tanto las turbinas terrestres como las marinas han marcado tamaños espectaculares (más de diez megavatios mar adentro).

Más datos

Crece la cuota de turbinas de tecnología de velocidad media (medium-speed / hybrid-drive) del 25% de 2023 al 29,1% en 2024. La tendencia la impulsa la marca china Goldwind, que utiliza en sus modelos más modernos el medium speed, que ya supone el 89% de sus instalaciones. Los trenes de potencia con multiplicadora (tanto de media como de alta velocidad) han representado el 91,3% del mercado en 2024, misma cuota que en 2023.

Crece también el diámetro de los rotores. Lo hace hasta más allá de los 180 metros: 58,6% del total, dieciséis puntos por encima del registro 2023, que quedó en 42,9%.

Feng Zhao, director del área de Investigación de GWEC: "el equipo de Market Intelligence de GWEC está encantado de reportar que 127 gigavatios de potencia eólica han sido instalados en todo el mundo en 2024 [no todos han sido conectados] a pesar de haber sido este un año cuajado de desafíos. Este es un claro signo de la resiliencia y de la continuidad de la trayectoria ascendente de la industria eólica global"

Diez de los quince fabricantes del Top Global 2025 tienen su matriz en el mismo país: China. Sin embargo -matizan desde GWEC-, el 94% de la potencia instalada por los fabricantes OEMs chinos lo ha sido en su propio mercado doméstico. Cuatro de esos fabricantes (Goldwind, Envision, NMingyang y Windey) han instalado también allende sus fronteras, pero solo Goldwind y Envision instalaron en más de cinco mercados (la primera, en 14; la segunda, en 9). Esos registros se encuentran en todo caso aún muy lejos de los de la danesa Vestas, que ha instalado en 34; o de los de las alemanas Nordex Acciona (27); Enercon (23); o Siemens Gamesa (21).

Más matices

De los 5.458 megavatios de potencia eólica instalada por el cuartero chino Top fuera de su país en 2024, hasta el 98% ha sido firmado por solo dos compañías: Goldwind y Envision. Y Asia (la Asia no china) sigue siendo el destino más frecuente de esas máquinas: 55,6% del total. Le siguen África (17,3%), Suramérica (10,3%), Oriente Medio (7,3%, Pacífico (4,9%) y, por fin, Europa (4,2%). Mientras, en China casi no entran máquinas europeas. Vestas ha sido la única compañía occidental en hacerlo este año pasado. Y sus números son testimoniales: 52 megavatios ha instalado en el mercado eólico global más grande del mundo (China ha conectado casi 80.000 megas en 2024, por lo que ese 52 no alcanza ni el 0,07% del total).

En Europa las compañías occidentales ganan sin embargo la partida. El Top5 de proveedores de aerogeneradores está integrado por Vestas, Nordex Group, Siemens Gamesa, Enercon y GE Vernova (única de entre las citadas que no tiene su matriz en el viejo continente; es estadounidense). Los fabricantes de equipos originales chinos solo han firmado en Europa 242,4 megavatios en 2024, de los cuales solo 11,7 megas han sido instalados en la UE27.

The Global Wind Market Development - Supply Side Data 2024 recoge datos sobre instalación (no sobre potencia conectada y ya operativa) y constituye una especie de filial del último informe Global Wind Report de GWEC, que es el gran anuario-balance que publica todos los años el Consejo Global de la Energía Eólica.

GWEC’s annual Supply Side Data. GWEC Team

Artículos relacionados

Asia-Pacífico: el bastión del crecimiento eólico mundial

para producir el calor que necesitan sus procesos de fabricación")