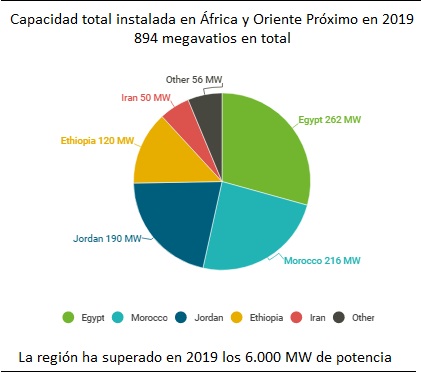

Un paso atrás para coger carrerilla. Esa podría ser la síntesis del último informe publicado por GWEC. La asociación mundial de entidades del sector eólico señala en ese documento que África y el Oriente Próximo han instalado en 2019 algo menos de novecientos megavatios (894 MW), un siete por ciento menos que en 2018, pero prevé al mismo tiempo un crecimiento de tres dígitos nada menos para los próximos cinco años, período a lo largo del cual la región está llamada a instalar hasta 10.700 megas de nueva potencia eólica. Según las previsiones publicadas por el Consejo Global de la Energía Eólica, los motores de ese crecimiento serán Suráfrica (3.300 MW), Egipto (1.800), Marruecos (1.200) Arabia Saudí (1.200 megavatios). GWEC adelanta en su informe que la eólica “será una tecnología clave para generar energía a un coste competitivo, energía además limpia, y para transformar los sistemas eléctricos de la región asegurando el acceso a la electricidad para todos, creando empleo de calidad y conduciendo el crecimiento económico”.

Año 2019

Según el informe GWEC, el año pasado lideraron la carrera eólica en la región (1) Egipto, con 262 megavatios; (2) Marruecos, con 216; (3) Jordania, con 190; y (4) Etiopía, con 120. A lo largo de los próximos cinco años, sin embargo, ese liderazgo viajará a Suráfrica, donde está prevista la instalación de 3.300 megavatios de nueva potencia eólica. De esa cantidad, más de 1.300 proceden del proceso Bid Window (que ya se está materializando en la construcción de cuatro parques eólicos), al que habría que sumar otras licitaciones enmarcadas en el contexto del nuevo Plan Integrado de Recursos (IRP) 2019, que prevé la instalación en el país de 14.400 MW de capacidad de energía eólica entre 2022 y 2030. Ese guarismo -matizan desde GWEC- podría elevarse hasta los 18.000 megas si tenemos en cuenta las 16 naciones de la Southern African Development Community, una comunidad económica en la que el Consejo detecta varios mercados emergentes, como los de Zambia, Tanzania, Namibia y Mozambique.

GWEC Market Intelligence, la división de previsiones del Consejo, también prevé en todo caso aceleración en el próximo quinquenio en los mercados del Norte de África y Oriente Próximo. Así, sus pronósticos preliminares hablan de 1.800 megavatios de nueva potencia en Egipto; 1.200 en Marruecos; y otros tantos en Arabia Saudí.

Jon Lezamiz, director de Desarrollo del Mercado Africano en Siemens Gamesa y responsable de la división África de GWEC: “África y Oriente Próximo cuentan con un recurso eólico fantástico, y la industria se ha comprometido a apoyar a los legisladores de la región para materializar los beneficios que la energía eólica puede proporcionar a sus sistemas energéticos y económicos. En estos países, con marcos regulatorios adecuados y carteras estables de proyectos bancables, estamos detectando ya el desarrollo de una cadena de valor local, representada por ejemplo en casos como el de la fábrica de palas de Siemens Gamesa en Marruecos, una cadena de valor local que está creciendo al calor de la creciente demanda eólica que están viviendo estos países y generando empleo en lo que no es sino una oportunidad económica e industrial de largo plazo para la región”

Lezamiz avanza en todo caso los retos a los que se enfrenta el sector en la región para desarrollar todo su potencial eólico, el principal de los cuales es la creciente demanda de electricidad: “en GWEC estamos listos para apoyar a los gobiernos y a las partes interesadas clave en el desarrollo de los marcos apropiados que fijen el ritmo adecuado y, por lo tanto, creen un proyecto estable y rentable a largo plazo”.

Ben Backwell, director ejecutivo de GWEC: “desafíos como los marcos políticos y económicos, los cuellos de botella en las redes de transporte y otros riesgos que quedan fuera del alcance del inversor deben ser superados si queremos aprovechar todo el potencial eólico de la región. GWEC ha publicado un Manual de la Energía Eólica en África [Africa Wind Energy Handbook] para ayudar a los legisladores de la región a afrontar esos desafíos, llevándoles todo el conocimiento y experiencia de la industria al contexto singular de todos y cada uno de los mercados de la región. Esto va a ser crucial a lo largo de la próxima década, habida cuenta de tres factores: la creciente demanda energética de la región, el creciente producto interior bruto y la así mismo creciente población. En ese marco, la tecnología eólica puede proporcionar a estos países una fuente de energía descentralizada, barata y fiable que está llamada a incrementar la electrificación y apoyar este crecimiento”

El informe GWEC sobre África y Oriente Próximo forma parte de un estudio más amplio que el Consejo publicará el próximo mes de marzo, en el que hace balance del año 2019 y repasa las claves del sector a escala global. El Consejo Global de la Energía Eólica (Global Wind Energy Council, GWEC) es una organización que representa a todos los eslabones de la cadena de valor del sector. GWEC declara más de 1.500 entidades asociadas: empresas, organizaciones e instituciones de más de ochenta países, incluidos fabricantes, promotores, suministradores de componentes, institutos de I+D, asociaciones empresariales eólicas nacionales, proveedores de suministro eléctrico, entidades financieras y compañías de seguros.

Nota

Southern African Development Community (SADC) es una comunidad económica regional que cuenta con 16 estados miembros: Angola, Botswana, Comoro, República Democrática del Congo, Eswatini, Lesotho, Madagascar, Malawi, Mauricio, Mozambique, Namibia, Seychelles, Suráfrica, Tanzania, Zambia y Zimbabue.

para producir el calor que necesitan sus procesos de fabricación")