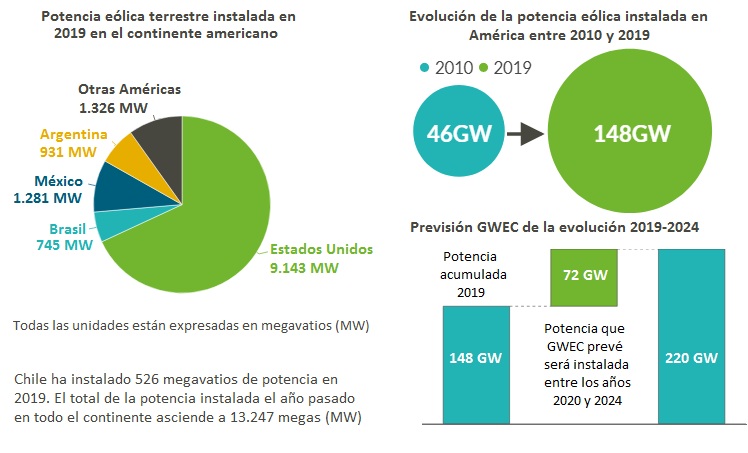

América toda ha instalado 13.427 megavatios de nueva potencia eólica en los doce meses de 2019, un 12% más que en el año precedente, cuando fueron instalados 11.892 megas de nueva potencia. El parque eólico continental ronda así a estas horas los 150 gigavatios (150.000 megavatios de potencia), el triple de lo que sumaba hace solo diez años, según los datos del Consejo Global de la Energía Eólica (Global Wind Energy Council, GWEC). El crecimiento registrado en este último curso ha sido desigual en todo caso. El norte se ha llevado la mejor parte. La potencia instalada en 2019 en los Estados Unidos (más de 9.000 megavatios) y el Canadá (597, según Canwea) ha sido un 18% más que la puesta en marcha el año anterior, mientras que el sur y el centro del continente se han quedado en el +5% (esas regiones han instalado un cinco por ciento más de potencia eólica que la que registraron en 2018). GWEC estima que de aquí a 2024, el gran continente americano podría alcanzar los 220.000 megavatios de potencia eólica.

Estados Unidos ha vuelto a ser, como era previsible, la auténtica locomotora de América

La gran nación del norte ha sumado a su parque eólico nacional cerca de diez mil megavatios de nueva potencia eólica (9.143, concretamente). El motivo principal del vendaval estadounidense es que los promotores han querido darse prisa para entrar en tiempo y forma en el último programa de ayuda (Production Tax Credit, PTC), que, según GWEC, seguramente seguirá animando el mercado durante todo el año 2020. Además, la recientemente aprobada prórroga por un año de ese PTC -añaden desde GWEC- podría propiciar una escalada similar en 2024. La marca estadounidense 2019 (9.143 megas) es la tercera mejor de todos los tiempos, solo superada en 2009, con diez gigas, y 2012, con trece. Estados Unidos tiene ahora mismo más de 105 gigavatios de potencia eólica instalados en tierra firme. Además, el sector eólico estadounidense está a punto de zarpar. Según GWEC, los primeros parques eólicos marinos USA de gran escala está previsto comiencen a operar en 2022-2023. Más aún, el Consejo prevé que en las aguas territoriales del país habrá alrededor de 10.000 megavatios de potencia eólica marina en el entorno del año 2026.

México, Argentina y Brasil han ocupado la segunda, tercera y cuarta plaza del escalafón continental

La primera de esas naciones, México, ha puesto en marcha 1.284 megavatios eólicos; Argentina, 931; y el enorme país de la Amazonia, 745. El “fuerte crecimiento” experimentado en esas naciones en 2019 -así lo califica GWEC (de “fuerte crecimiento”)- parece sin embargo ahora amenazado por ciertos factores. El Global Wind Energy Council señala específicamente a Argentina y Brasil, mercados eólicos que considera van a estar “amenazados por desafíos regulatorios y políticos” en los próximos "dos a tres años". Pero no todas las señales apuntan en la misma dirección. Brasil ha comenzado ya a interesarse por la eólica marina. De hecho, la Empresa de Pesquisa Energética, que es un organismo de la administración brasileña, acaba de publicar una especie de hoja de ruta de la eólica marina en la que viene a determinar que el potencial offshore del país rondaría los 700 gigavatios en aguas con profundidades de hasta cincuenta metros (700.000 megavatios).

Ben Backwell, director general de GWEC: “es todo un aliciente comprobar cómo continúa creciendo el nivel de instalación de nueva potencia eólica en todas las américas. Los legisladores deben en todo caso trabajar para acelerar ese ritmo y aprovechar todo el potencial eólico que ofrece la región”

Backwell no obstante también alerta: “la guerra comercial entre China y los Estados Unidos constituye una amenaza para la industria”. La advertencia no es baladí. Los aranceles sobre el acero y el aluminio, materias primas que pesan hasta un 90% de los aerogeneradores, están presionando la cadena de suministro estadounidense e incrementando en hasta un 10% los costes de los proyectos.

Ramón Fiestas, responsable del Comité GWEC de América Latina: “Latinoamérica tiene un enorme potencial eólico, y hemos visto en estos últimos años cómo emergían muchos países como líderes en el desarrollo de las energías renovables a través de subastas que han entregado precios que se encuentran entre los más competitivos del mundo. Nuevos mercados, como Colombia, que ejecutó su primera subasta de potencia renovable en 2019, y otros como Chile, que ha registrado un año top de instalación, con 526 megavatios de nueva potencia eólica, muestran con claridad que todavía hay un gran potencial por explotar en la región”

Fiestas, en todo caso, advierte así mismo ciertos síntomas preocupantes en algunos mercados, como el mexicano, donde se han cancelado subastas en 2019 y se han registrado cambios en las fórmulas de apoyo al sector, cambios que han introducido incertidumbre; o como en el caso argentino, donde la incertidumbre también planea sobre las futuras subastas.

para producir el calor que necesitan sus procesos de fabricación")