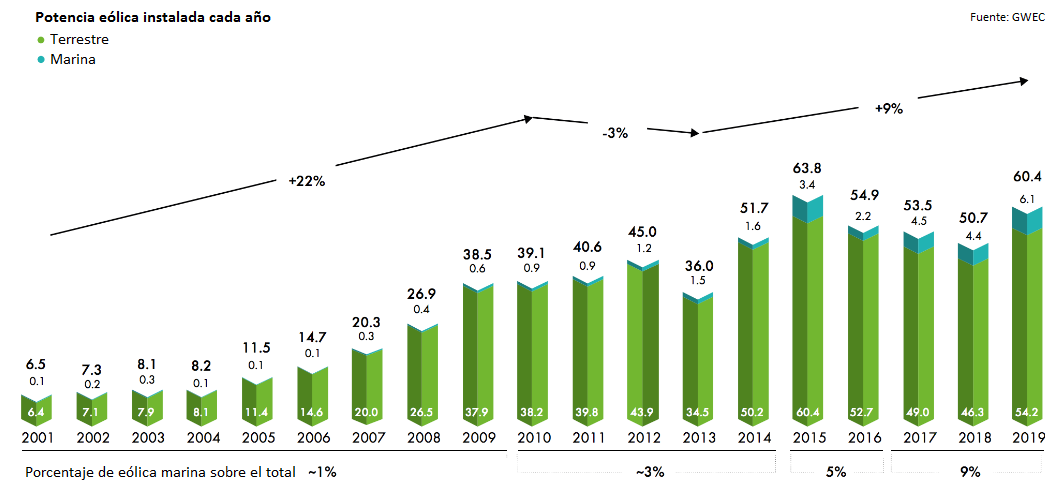

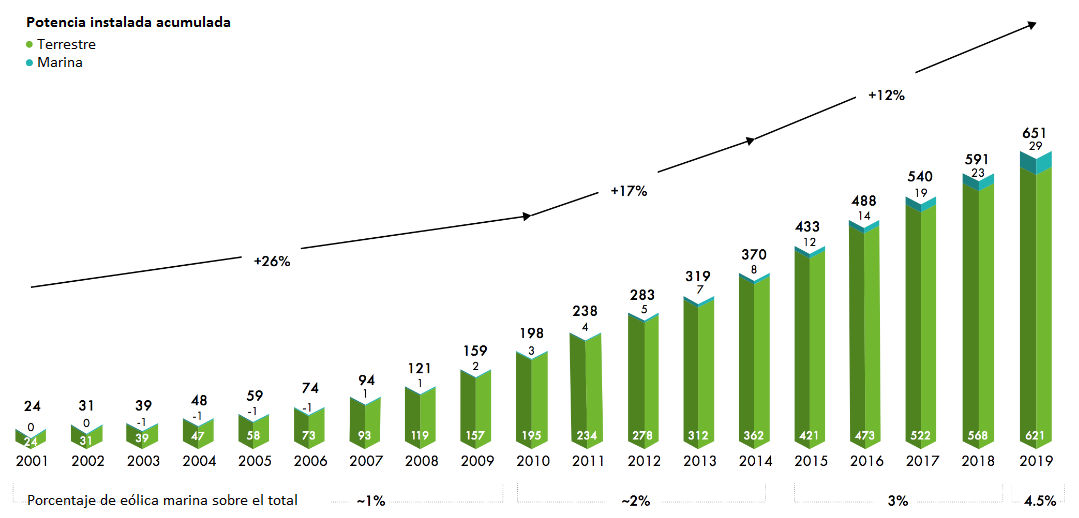

Energías Renovables lo adelantaba ayer (apenas unas horas antes de que el Consejo Global de la Energía Eólica publicase su Anuario): aunque ni GWEC, ni la World Wind Energy Association han publicado aún sus balances -decíamos-, lo más probable es que el mundo haya superado los sesenta gigavatios de nueva potencia instalada. Y acertamos. Solo unas horas después de subir a la red nuestro reportaje, GWEC publicaba su Balance 2019 ratificando la cifra clave: 60,4 GW. Según ese Balance, ahora mismo hay en el mundo 651 gigavatios de potencia eólica instalados, un 10% más de la potencia que había operativa a finales de 2018. China y los Estados Unidos continúan a la cabeza de la revolución eólica en tierra firme (entre ambas naciones suman más del 60% de toda la nueva potencia instalada en 2019), mientras que Europa sigue instalando más aerogeneradores que ningún otro continente en el agua. Del total de 6.100 megas puestos en marcha mar adentro en 2019, el 59% ha sido erigido frente a las costas del Viejo Continente, frente a un 41% instalado frente al litoral asiático. El guarismo (6.100) es en todo caso formidable, pues supone un 10% de todo lo instalado (5% en 2015). Nunca antes pesó tanto la potencia marina en el total eólico.

Pero si los números de 2019 se colocan casi en lo más alto de la historia (constituyen el segundo mejor balance anual de todos los tiempos), las previsiones GWEC para 2020 son mucho mejores aún. Porque el Consejo Global de la Energía Eólica prevé (nada más y nada menos que) 75 gigavatios en el horizonte 2020, o sea, que el año que nos lleva estaría llamado a convertirse en el mejor año eólico de todos los tiempos, muy por encima además del hasta ahora imbatible 2015, cuando el sector instaló menos de 64 gigas. Nadie sabe en todo caso cómo impactará en esas previsiones el fantasma que recorre hoy todo el mundo: Covid-19. En ese sentido, GWEC ha anunciado hoy que va a publicar un informe, “en el segundo trimestre de este año”, en el que va a revisar sus estimaciones 2020-2024 a la luz de la nueva situación.

El principal conductor del crecimiento registrado en 2019 ya no han sido los subsidios; han sido los mecanismos basados en el mercado. Las subastas han alumbrado más de 40.000 megavatios en todo el mundo, es decir, dos tercios de la potencia puesta en marcha en 2019, o el doble de la llegada por esa vía en 2018. La mayoría de la nueva potencia ha sido erigida en mercados ya establecidos. El Balance GWEC destaca cinco, concretamente: China, Estados Unidos, Reino Unido, India y España. Entre los cinco se han anotado el 70% de la nueva potencia. El Top 5 Global (en potencia acumulada) lo ocupan casi los mismos agentes: China, Estados Unidos, Alemania, India y España (entre los cinco suman el 73% de toda la potencia eólica del mundo). Reino Unido ocupa el sexto lugar, si bien, probablemente, se colará en ese Top 5 el año que viene, en detrimento de España.

Otras regiones que empiezan a elevar la voz en el concierto internacional son, según ha destacado durante la presentación de este Anuario el presidente de GWEC, Ben Backwell, el sureste asiático, Latinoamérica y África, que están llamadas a desempeñar “un rol crecientemente importante en los años venideros”. Backwell también ha destacado el así mismo creciente peso de la energía eólica marina en el crecimiento global del sector.

Ben Backwell, director general de GWEC: “a pesar de todo, todavía no estamos donde deberíamos, habida cuenta de la necesaria transición energética que debemos afrontar y de los objetivos climáticos que el mundo se ha planteado. Si queremos tener alguna posibilidad de alcanzar los objetivos establecidos en el Acuerdo de París y de mantenernos en la senda del +1,5ºC [que la temperatura media global no suba más de 1,5ºC, umbral a partir del cual la ciencia alerta de consecuencias climáticas imprevisibles], deberíamos instalar al menos 100 gigavatios de potencia eólica anualmente a lo largo de esta década y 200, anualmente, durante la década de los 30 y más adelante”.

Para ello, para soportar la necesaria velocidad de crucero en materia de instalación de potencia, Backwell reclama “marcos regulatorios y diseños de mercado adecuados”, por una parte, y alerta, por otra: no vale solo con atender al coste de generación del megavatio hora. Ni mucho menos, todo esto -ha añadido- va a requerir de (1) el establecimiento de medidas más contundentes de discriminación de los combustibles fósiles (carbón, crudo y gas natural), que deben ser expulsados de las redes eléctricas; y (2) va a requerir también de toda una revolución de las estructuras administrativas y regulatorias que asegure que el sector puede continuar creciendo, y además en la medida necesaria.

Feng Zhao, director de estrategias de GWEC: “la industria eólica está creciendo gracias a las innovaciones tanto tecnológicas como en cuanto a modelos de negocio que está experimentando. En 2019, hemos detectado que más y más países han transitado desde los modelos de ayudas o subsidios a modelos basados en mecanismos de mercado; así mismo, ha continuado creciendo el mercado de los contratos bilaterales de compraventa de electricidad a largo plazo [Power Purchase Agreement, PPA]. Además, nuevos desarrollos tecnológicos, como la hibridación y las soluciones de hidrógeno verde están siendo cada vez más implementados tanto en mercados maduros como emergentes con el fin de incrementar la cuota de energía eólica y otras renovables en las redes. Si los legisladores y los actores clave de la industria aprovechan las oportunidades que esos factores están brindándoles, podremos acelerar la transición energética global hasta niveles nunca vistos antes”

Por regiones

Asia-Pacífico ha vuelto a ganarle la partida terrestre al resto del mundo. En 2019, han sido instalados allí, en tierra firme, 28.100 megavatios de nueva potencia eólica, más de la mitad de la potencia terrestre instalada en todo el mundo. Europa ha vivido un buen año. A pesar de la depresión alemana, el crecimiento del parque eólico terrestre del Viejo Continente ha sido formidable en 2019: del 30%, gracias a España, Suecia y Grecia. Por fin, los mercados emergentes -África, Oriente Próximo, Latinoamérica y el Sureste Asiático- han registrado crecimientos moderados, todos los cuales han sumado alrededor de 4.500 megavatios, según GWEC.

Mar adentro los números han resultado también espectaculares. Más aún, si cabe: 6.100 megavatios de nueva potencia marina instalados a lo largo de los doce meses de 2019, lo que supone un nuevo máximo histórico (y un 10% del total). El crecimiento ha sido impulsado por China, que conserva su primera posición, con 2.300 megavatios de nueva potencia instalada en 2019 (le siguen Reino Unido, con 1.800; y Alemania, con 1.100 megas). Reino Unido en todo caso mantiene su liderazgo en lo que se refiere a potencia acumulada: 9.700 megas en el mar. Según GWEC, actualmente hay en el mundo 29.100 megavatios de potencia eólica marina.

El Anuario 2019 del Consejo Global de la Energía Eólica también contiene un apartado para las previsiones: a cinco años vista, concretamente. GWEC, que prevé que el crecimiento continuará a buen ritmo, estima que el parque eólico global crecerá en alrededor de 335 gigavatios en el lustro 2020-2024. “Esto significaría que veríamos 71 gigavatios de potencia eólica adicional cada año hasta finales de 2024, con la eólica marina expandiendo su cuota sobre el total hasta alcanzar el 20% en ese horizonte”. El Consejo estima en 50.000 los megavatios que el sector va a instalar mar adentro durante este quinquenio (20-24) en todo el mundo, e incluye a Estados Unidos, China y Japón entre las naciones que liderarán esa carrera.

Estas estimaciones -reconoce no obstante el Consejo- van a ser “indudablemente impactadas” por la actual pandemia de Covid-19, que va a irrumpir en las cadenas de suministro globales y en la ejecución de los proyectos en este ejercicio, 2020. “Sin embargo -matizan desde el GWEC-, es aún demasiado pronto para predecir la amplitud del impacto de este coronavirus sobre la economía global y los mercados energéticos”. El Consejo anunció ayer así mismo que su departamento Market Intelligence está “siguiendo muy de cerca la situación” y publicará una Previsión del Mercado 2020-2024 actualizada durante el segundo trimestre de 2020.

Más allá del Viejo Continente

Asia Pacífico

• Potencia instalada (terrestre + marina): 30.600 megavatios. 28.100 en tierra firme; 2.500, mar adentro.

• Potencia acumulada: 290.600 MW (el 44% del total global).

• Países en los que más potencia ha sido instalada en 2019: China (26.200 MW) e India (2.400 MW).

• GWEC cree que el Sureste asiático está llamado a desempeñar un importante papel en el futuro próximo de la eólica si los marcos regulatorios (responsabilidad de los legisladores) y el desempeño (de las empresas) son los propicios. El Consejo señala como focos de interés Vietnam y Tailandia.

Americas

• El continente americano todo (Norte, Sur y Centro) y las naciones del Caribe han instalado en 13.400 megavatios en el año 2019 (+13% con respecto a lo instalado en 2018).

• La potencia acumulada en esos territorios supera ahora mismo los 148 gigavatios, guarismo que triplica el registrado diez años atrás.

• La inestabilidad política que han padecido algunos de los mercados eólicos clave del continente en 2019 y la guerra comercial China-USA, que a veces amenaza y a veces amaina, van a ser los grandes retos a los que habrá de enfrentarse el sector en lo más inmediato en esta vasta región.

• GWEC señala como focos de interés (markets to watch) dos naciones: Colombia y Chile.

África y Oriente Próximo

• África y Oriente Próximo instalaron 944 megavatios en 2019, lo que ha supuesto una caída del 2,6% con respecto a lo instalado en 2018.

• La potencia acumulada en la región a día de hoy supera los seis gigavatios (6.000 megas).

• A pesar del tropiezo de este año, GWEC prevé un crecimiento de tres dígitos (nada menos) para los próximos cinco años, período a lo largo del cual la región estaría llamada a instalar hasta 10.700 megas de nueva potencia eólica. Los motores de ese crecimiento serán, según el Consejo, Suráfrica (3.300 MW), Egipto (1.800), Marruecos (1.200) Arabia Saudí (1.200 megavatios).

• Suráfrica, Egipto, Marruecos y Kenia son los países más atractivos ahora mismo (key markets to watch).

para producir el calor que necesitan sus procesos de fabricación")