El precio negativo puede aparecer en el mercado diario mayorista (el coloquialmente conocido como pool) en aquellos momentos en los que coinciden, por una parte, mucha-mucha oferta (muchos productores que quieren vender su electricidad solar, y eólica, y nuclear, hidroeléctrica y de gas, a la vez) y, por otra, poca–poca demanda, porque resulta que son por ejemplo las cuatro de la tarde de un domingo y hay mucha industria parada y es primavera y las temperaturas son suaves y no hay ni aires acondicionados ni calefacciones eléctricas funcionando… ergo… poca-poca demanda.

Los precios negativos pueden aparecer entonces (en esos momentos de baja demanda) porque hay instalaciones de generación de electricidad que no pueden (o no quieren) parar de producir. Pongamos varios ejemplos: una central hidroeléctrica fluyente, que tiene que turbinar las aguas sí o sí; un generador que vendió con mucha antelación su producción y tiene que inyectarla a esas horas porque si no lo hace… no cobra; o una nuclear o una central de ciclo combinado que prefieren pagar durante unas horas por verter su electricidad a la red a tener que parar sus máquinas para volverlas a arrancar poco después.

Si la pregunta es “¿y por qué van a preferir pagar antes que parar?”… la respuesta es “pues porque resulta que a los reactores nucleares y a las centrales de ciclo combinado les puede salir más caro arrancar y parar, arrancar y parar, que mantener al ralentí sus máquinas durante unas pocas horas para aumentar potencia cuando haya más demanda”.

Por eso las nucleares y los ciclos (que queman gas natural para generar electricidad) pueden estar dispuestos a pagar por inyectar su electricidad a la red. Porque –sencillamente– es que les sale más barato pagar (un precio negativo) que parar sus turbinas para poco después volverlas a activar.

¿Derivadas? Pues, si sobra producción (sobra oferta de electricidad) y hay que parar alguna instalación generadora… pues pueden acabar parando los parques eólicos y/o fotovoltaicos, lo cual se traduciría en un sistema más sucio: más CO2, más residuos nucleares.

Sea como fuere, eso sería grosso modo lo que está sucediendo. Pero, para hilar más fino aún, hemos querido sondear a varios expertos en la materia. Y esto es lo que nos han contado.

Heikki Willstedt, director de Políticas Energéticas y Cambio Climático de la Asociación Empresarial Eólica (AEE), dice de los precios negativos que son simplemente “un síntoma de que hay más oferta que demanda y de que, en el sistema, no cabe toda la energía”, pero matiza en todo caso: el hecho de que esos precios sean cero o negativos en el mercado mayorista no quiere decir que los productores estén cobrando a cero sus megavatios hora.

Puede haber compañías que hayan vendido su producción mucho antes a través de un contrato bilateral a un cliente a un precio determinado (60 euros, por ejemplo) y que, en el día de marras, prefieran pagar para poder inyectar esa electricidad en el sistema y atender así a su cliente. Los precios negativos registrados en este mes de abril han oscilado entre los 0,01 céntimos y el euro y medio, por lo que el pagar por inyectar sale la mar de rentable si el generador vendió a plazo, hace ya un año, su producción por ejemplo a 60 euros. Vamos, que pagas un céntimo y ganas 59,99 euros.

“Puede ser que un 10% de las instalaciones estén expuestas al precio real del mercado y que el 90% estén cobrando de otra forma o tengan cobertura” (las coberturas son una especie de seguro que contratan los productores para asegurarse un precio; con ellas se les compensa si el precio baja mucho, o pagan y devuelven parte de lo que cobran si el precio es muy alto, pero se aseguran una cierta cantidad y se olvidan de los vaivenes del mercado).

Además, otros productores tienen el precio regulado por el Gobierno. Algunos parques solares, por ejemplo, cobran un precio determinado porque el regulador así lo ha establecido, como prima o premio por su condición de instalaciones generadoras de electricidad no emisoras de CO2. “No sabría precisar con exactitud, pero sospecho que la cantidad de energía que realmente ve esos precios [negativos o cero] estará alrededor del 10%”.

Los efectos de los precios negativos registrados en el mercado mayorista son varios. Los consumidores que tienen contratada la tarifa regulada (Precio Voluntario para el Pequeño Consumidor, PVPC) sí constatan el abaratamiento de inmediato, porque su tarifa está en gran medida indexada a ese mercado. En síntesis: sube el precio en el pool, sube su factura; baja el precio en el mercado diario mayorista, baja el PVPC.

Los demás consumidores se beneficiarán de esos precios a medio plazo conforme vayan expirando sus contratos de suministro. Y se beneficiarán previsiblemente a medio plazo porque se supone que las comercializadoras, conforme vayan caducando los contratos que tienen esos clientes, ajustarán sus precios para que esos clientes no se les vayan al PVPC (o a otra comercializadora que haya ajustado mejor a la hora del renovar).

Efectos en los inversores

Pero, ¿qué efecto pueden tener los precios negativos en los promotores, en los inversores, del sector de las energías renovables? ¿Qué incentivo hay para la inversión en un mercado en el que el precio del producto es cero… o negativo? Si un promotor mañana acude a un banco a solicitar un crédito para montar un parque fotovoltaico, ¿qué seguridad tiene el banco de que ese promotor vaya a devolverle el préstamo? ¿Qué confianza va a tener el banquero en el promotor si sabe que el precio de la electricidad solar a mediodía, precisamente cuando generan electricidad los parques solares, es cero?

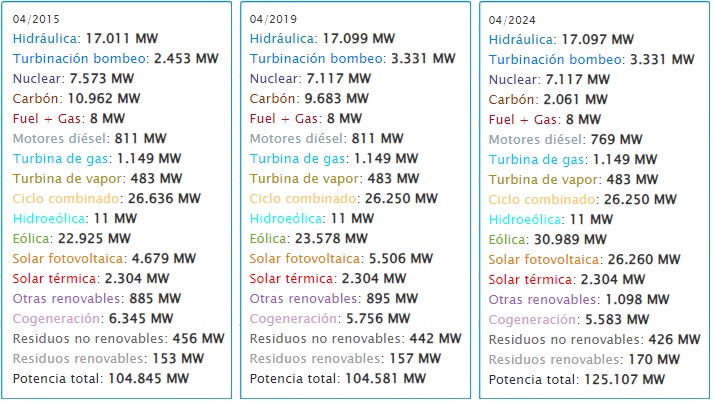

Willstedt adelanta para empezar que “hay una parte coyuntural” en todo esto. Pero en todo caso matiza: “una instalación eólica tiene una curva más invernal y más nocturna, y ahora mismo es más fácil de financiar, porque las horas cero o negativas no están ahí; esas horas suceden durante el día. O sea, que la que tiene el problema principal es la fotovoltaica, porque todas las instalaciones generan a la vez”. Y el parque solar fotovoltaico nacional ha crecido extraordinariamente en los últimos cinco años: había 5.500 megavatios de potencia instalada en 2019 y hoy hay más de 26.000. Y generan todos a la vez. [Bajo estas líneas, evolución abril 2015 - abril 2024 de la potencia de generación instalada, por tecnologías. Véase la formidable evolución del parque solar fotovoltaico nacional, desde los menos de 5.000 megas de 2015 a los más de 26.000 de hoy (no se incluyen ahí los 7.000 MW de autoconsumos). Todos los datos han sido extraídos de Red Eléctrica, que es el operador del sistema eléctrico nacional].

Al efecto FV (cada vez más producción solar y toda a la vez) se le ha sumado un abril muy húmedo (la generación hidráulica se ha incrementado en más de un 168% con respecto a la de abril del año pasado) y, así, han florecido a lo largo de todo el mes los precios cero y negativos.

Greenpeace estima que “es probable que veamos episodios así cada vez con más frecuencia”, y califica el hecho de “buenísima noticia en términos generales”.

Los ecologistas consideran que los precios negativos mandan “señales de interés para acelerar la electrificación” de ciertos sectores todavía muy dependientes del gas o el petróleo, “como la industria y el transporte”.

Porque pasar al vehículo eléctrico tiene más sentido si la electricidad es mucho más barata que la gasolina, y pasar de la calefacción de gas natural a la eléctrica también se ve incentivado si el precio del megavatio hora es bajo.

“Gana el consumidor y gana el sistema”, explica la oenegé del arco iris, que pone el énfasis en el ahorro económico del primero (el usuario) y en el ahorro de emisiones de CO2 que se deriva del abandono de los combustibles fósiles.

El problema –apunta Willstedt– es que podría ralentizarse la instalación de nueva potencia renovable si no crece la demanda. Porque los promotores podrían encontrar problemas para financiar sus instalaciones, o, simplemente, podrían esperar a que escampe. El director de Políticas Energéticas de AEE estima que, en el mejor de los casos, este año el sector eólico podría instalar entre 1.000 y 1.500 megavatios, cuando, si España quiere cumplir con su Plan Nacional Integrado de Energía y Clima, debería instalar al menos 4.000.

¿Solución?

Incrementar la demanda, para que tenga sentido instalar más potencia renovable y acabemos además de descarbonizar el sistema eléctrico, que ese es el objetivo energético–climático (descarbonizar) que persiguen España y Europa en el corto–medio plazo. Willstedt concreta: “tendríamos que estar todos pensando en cómo aumentar la demanda, cómo favorecer la instalación en España de nuevas industrias, de centros de datos (que son instalaciones que demandan mucha electricidad), cómo impulsar el coche eléctrico… cómo impulsar todo lo que consuma electricidad, y no estar concentrados en parches, como poner baterías”.

El analista de mercados energéticos Juan Antonio Martínez Rodríguez, del prestigioso Grupo ASE, plantea una valoración similar. “En las horas solares hay una sobreoferta renovable, y algunas nucleares se están viendo obligadas a tener que ofertar a un precio negativo para no desacoplarse, y puede ser que también haya alguna central de carbón o de ciclo combinado dispuesta a entrar en ese terreno negativo para no incurrir en unos costes, los derivados de volver a acoplarse, que podrían ser superiores”.

¿Y podría suceder –pregunto– que una nuclear o una central de gas o carbón pagara por verter (precio negativo) y entonces quedara fuera una solar, o una eólica? “Podría suceder”, contesta el analista. “El precio negativo es un mecanismo legal. Y lo que refleja es que hay un coste de oportunidad, que puede ser, aunque suene raro, que alguien esté dispuesto a pagar porque no puede almacenar la energía”.

El perjudicado ahí sería el medio ambiente, porque generar con gas o nuclear tiene un impacto en el medio ambiente mucho mayor que hacerlo con el Sol o con el viento.

Si nos ceñimos a los dineros, perjudicados por los precios cero y/o negativos lo son en general los productores que no tengan vendida su electricidad a plazo o con un contrato bilateral cerrado (vendo directamente al cliente y así no tengo que ir al mercado mayorista, cuyos precios además vienen y van, volátiles).

La casuística es muy diversa, pero quizá los promotores renovables estén menos expuestos a esa volatilidad.

Martínez Rodríguez explica: “muchas veces cuando un generador renovable tiene que financiar su parque, el banco le exige que tenga respaldada la venta de energía con contratos a largo plazo con comercializadores o directamente con consumidores industriales para poder garantizarse unos ingresos mínimos o fijos que le permitan recuperar su crédito”.

Y, por eso, “normalmente –añade el analista de ASE–, las centrales de renovables usan contratos más a largo, porque conocen sus costes de inversión y son capaces de hacer un cuadro de rentabilidad a largo plazo. Sin embargo, una central de ciclo combinado no puede hacerlo, a no ser que tenga también un contrato de compra de gas cerrado a largo plazo. Pero es más difícil. Lo normal es que las energías convencionales cierren más a corto, y las renovables más a largo”. Es una manera de librarse de los precios cero o negativos del diario.

Pero hay más matices

Las grandes eléctricas –lo que se ha dado en denominar el oligopolio– juegan en otra liga, porque se venden a sí mismas. La Iberdrola generadora le vende a la Iberdrola comercializadora; la Endesa generadora, a la Endesa comercializadora; y la Naturgy generadora, pues eso…

“Son compañías verticalmente integradas –generación, distribución, comercialización– que de alguna manera se colocan esa energía a sí mismas mediante contratos bilaterales cuyos precios no conocemos. Tú no sabes a qué precio le ha vendido Iberdrola su energía eólica a su comercializadora”.

La consecuencia en todo caso es que el mercado de futuros acaba teniendo poca liquidez. O sea, que al cliente le resulta difícil comprar a largo plazo porque ya está vendido (autovendido) buena parte del pescado. O, en realidad, una parte muy mayúscula.

El año pasado cerca del 50% de la electricidad salió de cinco centrales nucleares, los ciclos combinados (gas natural) y la gran hidráulica.

¿Propietarias de todas las nucleares? Solo cuatro empresas: Endesa, Iberdrola, Naturgy y, testimonialmente, EDP. Las cuatro, integradas verticalmente. Con la hidráulica pasa lo mismo: el 96% de la potencia hidroeléctrica instalada en el país (96%) pertenece a tres empresas: Iberdrola, Endesa y Naturgy. Y con los ciclos combinados (centrales que queman gas natural para generar electricidad), tanto monta. 18.000 de los 26.000 megas instalados tienen vitola Naturgy, Endesa o… Iberdrola.

“La eólica –cuenta Martínez Rodríguez en otro lugar de la entrevista– está al 50% en manos de cuatro compañías, así que al final el mercado de futuros no tiene gran oferta. Sí que hay algo más de oferta en la parte solar fotovoltaica, que está más diversificada, pequeñas empresas que han ido haciendo sus parques, de 10, de 15, de 20 megavatios, y por eso hay muchos movimientos de PPAs [contratos bilaterales de largo plazo] solares”.

Pero la fotovoltaica produjo el año pasado el 14% de la electricidad en España. Cola de ratón.

Dos reflexiones para acabar. La primera: “los precios negativos son ocasionales. Esta no será la última vez, pero se dan en momentos muy concretos. No son algo que pueda perdurar en el tiempo. Al final el mercado se ha mostrado siempre capaz de equilibrar oferta y demanda. Aunque no sea de forma inmediata”, opina Martínez Rodríguez.

Y dos: “el mercado –insiste en la misma línea– se autorregula. Sí que es verdad que tenemos un problema de exceso de sobreoferta de energía renovable en este momento. Y, bueno… la demanda tendrá que reaccionar. Si sobra energía, pues algunas empresas tendrán que quebrar. Es el mercado”.

Javier Revuelta es también analista, en Afry, otra firma consultora de primer nivel. “lo relevante de todo esto no es si el precio es negativo o no, porque entre –0,5 y +0,5… pues a un productor eólico, solar o hidráulico le da básicamente igual. Todos van a estar exactamente igual de fastidiados. Lo que importa es con qué frecuencia vamos a tener precios bajos”.

¿Y con qué frecuencia vamos a tenerlos?, pregunto. “Alta y cada vez más alta”, contesta Revuelta.

Y eso puede resultar desincentivador, como se apuntaba al principio. Desalentador para los promotores que se están planteando si instalar (o no) un parque renovable ahora mismo.

¿Y cuál es la solución? Todos coinciden (Willstedt, Martínez Rodríguez, Revuelta): activar demanda y soluciones de almacenamiento (bombeo, por ejemplo).

Así el precio subirá, será más atractivo invertir, habrá más inversión en efecto, iremos desplazando tecnologías sucias, descarbonizaremos la economía, y todos tan contentos.

La cuestión es cómo. Cómo incentivar un bombeo, por ejemplo. Porque todo el mundo tiene perfectamente claro que es idóneo (permitiría “guardar” la FV excedente del mediodía y aprovecharla en las horas críticas, tras la puesta del Sol, sustituyendo ahí, por la noche, a tecnologías más caras y contaminantes, como el gas o la nuclear), pero todo el mundo en el sector sostiene que el bombeo es inviable si no hay ayudas.

El Gobierno también lo sabe, y por eso ha viajado a Bruselas y ha planteado una solución: algo así como ayudas por tener “capacidad” de generación –bombeo, por ejemplo– disponible. ¿Objetivo de esas “ayudas”? Viabilizar económicamente los bombeos (y otras formas de almacenamiento) y aprovechar con ellos el Sol del mediodía “inyectándolo” en la red en las horas punta de la noche (21.00, 22.00, cuando más sube la demanda) y más allá.

“El mercado de capacidad es positivo –apunta Revuelta– y lo esperamos todos como agua de mayo, pero desde Afry pensamos que no va a ser capaz de atraer suficiente almacenamiento como para que desaparezcan estos precios demasiado bajos para los proyectos solares, que son los que van a sufrir más”.

La baza en todo caso la está jugando el Ejecutivo ahora mismo en Bruselas, tratando de convencer a los comisarios correspondientes –Energía, Competencia– de que esa ayuda (que podría ser catalogada, o no, “de Estado”) encaja en todo caso en el marco regulatorio comunitario.

“Una vez que Europa dé el OK, lo cual esperamos que suceda durante el año 2024, entonces habrá que hacer el diseño de detalle y convocar estas subastas” (de capacidad). “El gobierno fijará las reglas de la subasta; Red Eléctrica, el volumen de potencia nueva de respaldo a construir; y el mercado, el precio”.

¿Hay estimaciones con respecto a ese precio? “Depende de los consultores… Cada uno te va a dar un rango muy, muy distinto. Nosotros tenemos nuestras estimaciones, pero es algo que preferimos no decir públicamente porque hay muchísimas casuísticas”.

Revuelta en todo caso adelanta: “nosotros estos precios ya los esperábamos (…), la situación potencialmente problemática de precios muy bajos hace mucho tiempo que la tenemos internalizada”.

La solución es incrementar la demanda (para absorber la producción que hay y, sobre todo, la que viene) y ahondar en la flexibilidad: conseguir herramientas que permitan almacenar la electricidad y usarla a demanda, en las horas críticas, básicamente tras la puesta del Sol.

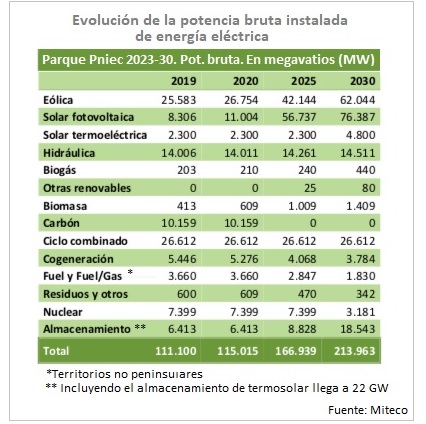

El Plan Nacional Integrado de Energía y Clima (Pniec) plantea soluciones de flexibilidad (bombeos, por ejemplo, o termosolar con almacenamiento), pero no están materializándose y el año 2030, año horizonte de ese plan, está cada vez más cerca.

El analista de Afry lo tiene muy claro: “el Pniec nunca fue alcanzable porque tiene muchos elementos de flexibilidad para absorber renovables a los que nosotros nunca hemos dado crédito, como son las interconexiones con Francia, la expectativa de coches eléctricos, la expectativa de nuevo almacenamiento o la expectativa de electrolizadores para producir hidrógeno con renovables. Todos esos elementos nosotros nunca los vimos posibles, y siempre pensamos que el Pniec no iba a ser cumplible. Según nuestros números, sí que se van a ir haciendo renovables, pero se van a hacer muchas menos que lo que dice el Pniec. Pero, insisto, no por los precios cero, sino por lo que comento de la flexibilidad”.

El almacenamiento –sostiene rotundo Revuelta– va a venir “más despacio de lo que plantea el Gobierno en ese Plan. Los electrolizadores, instalaciones en las que se consume electricidad renovable para producir hidrógeno, van a un ritmo mucho, mucho más lento de lo que previó el Gobierno en el Pniec. Las interconexiones... El Gobierno cuenta con tres y nosotros siempre hemos contado con una en ese horizonte [2030], y el vehículo eléctrico... El Gobierno contaba con cinco millones y medio de vehículos eléctricos y nosotros contamos con bastante menos de la mitad”.

¿Callejón sin salida…? O, ¿cuál es la solución, pues?

Revuelta hace dos apuntes: “desarrollemos un mercado de capacidad con el cual demos un pago que viabilice económicamente la construcción de centrales que nos den respaldo” (ese respaldo nocturno que ahora dan gas y nuclear).

Y, sobre todo –concluye–, “lo que hay que hacer es acompasar las renovables al ritmo al que lleguen la demanda y los elementos de flexibilidad. Si no, habrá problemas económicos para quien está invirtiendo en base a proyecciones optimistas”.

¿Conclusión? ¿Necesita ahora la flexibilidad el impulso gubernativo que recibieron las renovables hace 20 años, impulso que las ha traído hasta aquí: electricidad más limpia, más barata y que hace a la nación más soberana, en tanto que la independiza energéticamente? ¿Necesita hoy la flexibilidad un impulso como aquel?

Habrá que ver.

La Asociación de Empresas de Energías Renovables (APPA) convoca mañana la Jornada Precios cero y negativos: impacto real en los proyectos renovables. Patrocinan Afry Management Consulting y Aleasoft Energy Forecasting. La jornada se celebrará en la sede del despacho de abogados Cuatrecasas (calle Almagro, 9, Madrid). Este es el programa.

para producir el calor que necesitan sus procesos de fabricación")