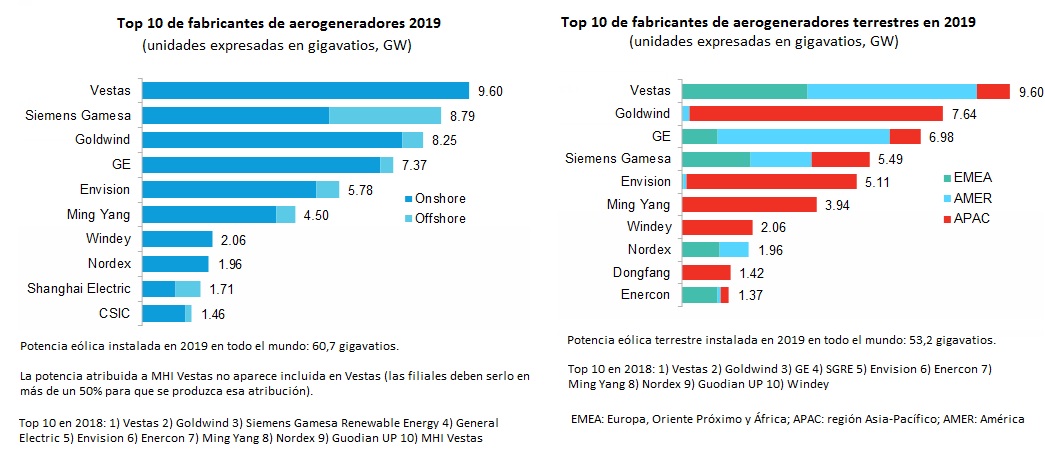

Dos titulares para empezar. (1) Vestas continúa siendo el mayor fabricante de aerogeneradores del mundo. Y (2) Siemens Gamesa se encarama al segundo puesto del escalafón gracias a la frenética actividad marina que ha desplegado a lo largo de 2019 (el fabricante español -así lo presenta BNEF- ocupó la cuarta plaza en la Clasificación de Fabricantes de 2018). Pero hay matices. Vestas ha perdido cuatro puntos con respecto a sus competidores, y ha cerrado su Cuota de Mercado 2019 en el 18%. Además, más allá del quinto lugar, los fabricantes asiáticos consolidan su presencia. Lo hacen gracias al dinamismo que ha registrado el mercado chino, que ha impulsado a Ming Yang, Windey y Dongfang Electric a los puestos sexto, séptimo y noveno del Top 10 de Fabricantes, respectivamente. Entre los puestos quinto y décimo solo hay un fabricante no chino: Nordex (Alemania).

Al otro lado del hemisferio norte, casi la mitad de toda la nueva potencia instalada en los Estados Unidos la ha firmado General Electric (GE), que adelanta en ese mercado a la danesa Vestas. El sorpasso ha sido impresionante. GE ha conectado en 2019 un 40% más de potencia que en 2018, mientras que los números registrados por Vestas en 2019 han permanecido estables con respecto a su registro 2018. En todo caso, en los Estados Unidos ha sido Siemens Gamesa el fabricante que más ha crecido. La multinacional germano española ha triplicado sus números y ha arrebatado el tercer cajón del podio a Nordex. Según el analista de mercado eólico Oliver Metcalfe, autor principal del informe Global Wind Turbine Market Shares 2019 de BNEF, el dato clave para los fabricantes que han quedado arriba en la tabla clasificatoria de 2029 ha sido tener una fuerte presencia o bien en el mercado chino o bien tenerla en el estadounidense.

Sea como fuere, la eólica también existe allende esos dos mercados clave, y la debilidad de la actividad en algunos de esos otros mercados ha afectado a algunos de los fabricantes más importantes del mundo. En ese sentido, casos paradigmáticos son los de las alemanas Enercon y Senvion, que se han visto muy afectadas por el desplome del mercado eólico terrestre alemán. En la gran nación del norte del Viejo Continente se han dado cita en 2019 varios factores que han ralentizado la penetración de la eólica. A saber: la escasez cada vez mayor de emplazamientos con buen recurso (Alemania ya tiene instalados 54.000 megavatios de potencia en tierra firme), los litigios y plazos de entrega largos, que han ralentizado la actividad. En el otro extremo del hemisferio norte, Suzlon ha experimentado lo mismo en su India natal, mercado que también ha ralentizado su dinámica.

Oliver Metcalfe, autor principal del informe Global Wind Turbine Market Shares 2019 de BNEF: “2020 está llamado a ser otro año de fuerte actividad en los mercados chino y estadounidense, porque los promotores van a pisar el acelerador con el fin de entrar en plazo para obtener subsidios, pero la incertidumbre post-2020 podría exponer a algunos grandes agentes del sector a menos que diversifiquen geográficamente sus mercados”.

Los números

América ha añadido a su parque eólico terrestre 13.300 megavatios en 2019; Europa ha sumado 9.000; África y Oriente Próximo se han apuntado 500; y, por fin, la región Asia-Pacífico ha instalado 30.400. El banco de datos de BENF ha registrado actividad (puesta en marcha y plena operación comercial) en 43 países.

La actividad de la división eólica marina de Siemens Gamesa en aguas europeas ha sido frenética. La firma hispano alemana mantiene su liderazgo más absoluto en ese segmento del mercado eólico después de haber más que doblado sus instalaciones, en comparación con sus números de 2018. La compañía ha conectado al menos 2.000 megavatios en Reino Unido, incluyendo Hornsea Project One (1.200 megavatios).

Tom Harries, jefe de investigación en mercados eólicos de BNEF: “este excelente año para la energía eólica marina es solo el comienzo. Si miramos más allá del año 2020, ejercicio que puede registrar una ralentización, las instalaciones están llamadas a vivir una aceleración tal que romperán la barrera de los 10.000 megavatios año en 2023. Esta perspectiva de crecimiento está conduciendo a los fabricantes de turbinas a una intensa competitividad”

Por el momento -opina Harries-, la ventaja parecen tenerla los fabricantes capaces de desarrollar máquinas más potentes. Sin embargo -matiza el analista de BNEF-, industrializar la producción de aerogeneradores marinos ligeramente más pequeños, fabricar series más largas (más volumen), “podría reducir los costos y los precios”. Harries aporta un apunte más: “las oportunidades para que los fabricantes de turbinas compensen los precios más bajos con contratos de mantenimiento a largo plazo son menos claras que en la energía eólica terrestre”.

para producir el calor que necesitan sus procesos de fabricación")