El coste medio de producción en China de las baterías LiFePo (litio, hierro, fosfato) ha caído un 50% en los dos últimos años. El precio del litio (materia prima clave de la mayoría de las baterías) lo ha hecho en más de un 80% en el mismo lapso. El informe de Perspectivas 25-29 que acaba de publicar SolarPower Europe, la asociación del sector fotovoltaico europeo, congela la foto de las baterías en Europa a día de hoy y vislumbra a continuación, a cinco años vista, tres escenarios posibles. El menos optimista de ellos –escenario Bajo– eleva el parque europeo de baterías en 2029 hasta los 254 gigavatios hora, es decir, que, en solo cinco años, Europa más que cuadruplicaría su capacidad de almacenamiento de electricidad (ahora mismo tiene 61,1 gigas hora de capacidad, como se dijo).

Eso sucedería... en el menos atrevido de los escenarios. Pero es que el más optimista –escenario Alto– eleva ese guarismo hasta los 599. Sí, el sector de las baterías, que ya se ha disparado (Europa ha multiplicado por más de diez su capacidad de almacenamiento en solo cinco años) va a volver a dispararse… hasta los 400 gigavatios hora (escenario Medio) o hasta los susodichos 599 (escenario Alto), es decir, cien veces más capacidad de almacenamiento (599) que en el año 20 (5,6).

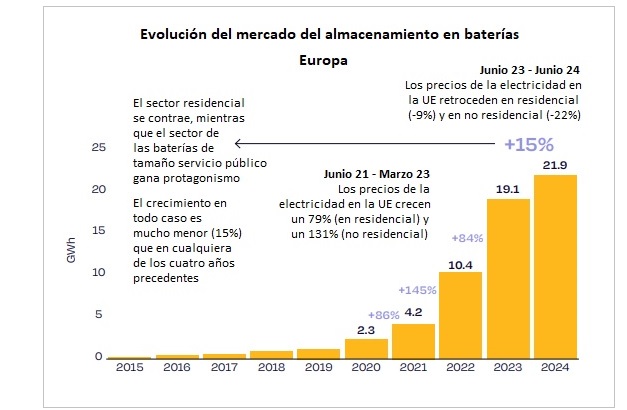

Europa tiene hoy una flota de baterías valorada en 61,1 gigavatios hora (esa es la capacidad total de almacenamiento). Ha llegado ahí tras un año 2024 frenético.

Porque el sector ha firmado 21,9 gigavatios hora en suelo europeo en estos doce meses, 18,5 en la UE27 (nunca antes se instalaron tantas baterías en suelo europeo en doce meses). Porque es que en doce meses se ha instalado un tercio de toda la capacidad con que cuenta hoy el continente. En solo doce meses, 21,9 de los 61,1.

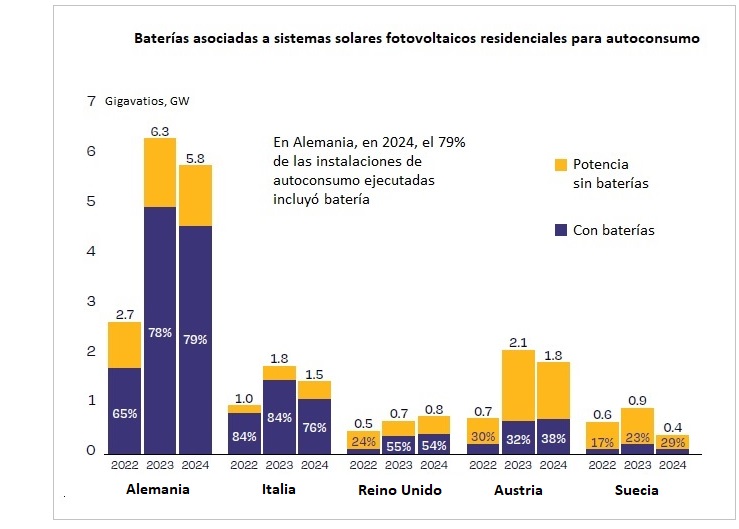

Han tirado con fuerza del mercado las tres naciones de siempre, las tres que llevan diez años en lo más alto: Alemania, Italia y el Reino Unido, que se han apuntado más de dos tercios de la capacidad instalada en 2024. Los cinco mercados top del año (los tres citados, más Austria y Suecia) se han anotado el 78% de la capacidad instalada. Alemania, 6,2 gigavatios hora; Italia, 6,0 GWh; Reino Unido, 2,9 gigas; Austria, 1,1; y Suecia, un gigavatio hora.

Copan las cinco primeras plazas por capacidad acumulada de almacenamiento en baterías las mismas naciones: Alemania, 19,5 gigavatios hora; Italia, 12,8 GWh; Reino Unido, 10,3; Austria, 3,0; y Suecia, 1,8 gigavatios hora.

España ha instalado en 2024 menos de 250 megavatios hora de baterías, según el informe Perspectivas 25-29, y ha sido el décimo cuarto mercado europeo este año pasado. Casi todas las nuevas instalaciones aquí han sido baterías de pequeña escala (residencial o comercial e industrial). Ha habido muy poca instalación de baterías o sistemas de baterías de gran tamaño, para empresas de servicios públicos.

El escenario sin embargo va a cambiar de manera radical en 2025. Según SolarPower Europe, España va a escalar este año desde el décimo cuarto hasta el quinto puesto del mercado europeo de las baterías. Y lo va a hacer precisamente gracias al segmento que menos ha añadido en estos últimos años: el de las utilities, o compañías de servicio público (suministro de electricidad). El informe Perspectivas 25-29 prevé la instalación en suelo español de 1,3 GWh de almacenamiento en 2025.

Cambio de tendencia

2024 ha sido el primer año en el que, en Europa, el peso del segmento residencial (baterías para autoconsumo) ha caído: se instalaron 12,2 gigavatios hora en 2023, se han instalado 10,8 en el 24. Ha caído, pero ha supuesto el 50% del total (el otro 50 se lo han repartido Comercial e Industrial y Gran Escala). Comercial e Industrial se ha anotado el 10% aproximadamente (2,2 GWh) y gran escala se ha apuntado el resto: 8,8 gigavatios hora (el 40% del total).

El grueso de la capacidad acumulada en Europa está concentrado todavía, en todo caso, en el segmento residencial: hogares solares con baterías, que suponen el 57% de la capacidad total instalada a día de hoy. El 33% es ahora para los sistemas de gran escala. Y el 10%, para el segmento Comercial e Industrial. La tendencia va a cambiar en favor de la gran escala, según el informe de Perspectivas 25-29, pero los números cosechados en estos tres últimos años son ya inapelables. Hasta tres millones de baterías domésticas han sido instaladas en este último trienio.

Lo han sido al calor de unas facturas que se desorbitaron en el bienio 2021-2022 (recuérdese el disparo de los precios de la

electricidad tras el estallido de la guerra de Ucrania) y lo han sido al calor, también, de las generosas ayudas gubernamentales alumbradas entonces, ayudas que animaron a muchos a dar el paso. La consultora BNEF (citada por SolarPower Europe en su informe) estimaba ahorros de hasta 2.400 euros año para los usuarios de una batería que se hubiesen beneficiado de esas ayudas y calculaba un período de retorno de la inversión por debajo de los seis años.

El mercado residencial en todo caso ya ha entrado en otra fase, según SolarPower Europe. Ni los precios de la electricidad son hoy tan elevados como entonces, ni las ayudas, tan generosas. Y el relevo lo están cogiendo las empresas de servicio público: grandes compañías, eléctricas, energéticas, que están invirtiendo en grandes sistemas de almacenamiento de electricidad en baterías para negociar en un mercado que empieza a multiplicar las horas de precios bajos, cero o negativos. La idea es almacenar la electricidad cuando es muy barata (horario solar) y venderla cuando sea más cara (por la noche, por ejemplo).

Los autores del informe calculan que Europa va a firmar en este año que nos lleva 29,7 gigavatios hora de capacidad de almacenamiento, lo que supondría un 36% de crecimiento con respecto a lo añadido en 2024 (21,9 GWh). Y estiman que, por primera vez en la historia, las instalaciones de gran escala van a ganar.

SolarPower Europe calcula que más de la mitad (concretamente el 55%) de los 29,7 GWh que está previsto sean instalados en Europa este año 2025 serán baterías para grandes instalaciones y/o empresas prestadoras de servicios públicos. El 12% de esos 29,7 gigas irá a parar a Comercio e Industria. Y el 33% restante, al sector residencial.

Las compañías de servicio público y el residencial intercambian sus lugares, porque en 2024 los porcentajes fueron al revés: el mayor (60%) se lo llevó el residencial, y el menor (40%) fue a compañías prestadoras de servicios públicos. El año 2025 está pues llamado a marcar, en ese sentido, el punto de inflexión.

Más allá del 25, si continúan las condiciones de mercado y regulatorias actuales, el escenario Medio de SolarPower Europe muestra una aguda trayectoria de crecimiento, con una adición de 41,9 gigavatios en 2026 (+41% con respecto a 2025); y 68 gigas hora de capacidad de almacenamiento instalada en 2027, lo que significa un incremento del 62% con respecto a lo instalado en 2026 (41,9).

Conforme el mercado vaya madurando, conforme nos aproximamos a 2030, el crecimiento se va a ir sosegando, según el informe. Pero no demasiado. Porque los números son también muy notables en 2028, cuando está previsto sean instalados 90,8 gigas hora (+34%) y notables también en 2029, cuando Europa añadirá, según SolarPower Europe, 118 gigavatios hora de capacidad de almacenamiento (+29%).

La capacidad de almacenamiento de electricidad acumulada en 2029 en Europa rondaría los 400 gigavatios hora en este escenario Medio que hemos ido describiendo. Se quedaría en el entorno de los 254 en el escenario Bajo. Y alcanzaría los 599 GWh en el Alto, que plantea un marco regulatorio y unas condiciones de mercado optimistas. De los 400 GWh de capacidad del escenario Medio a 2029, 334 estarían en la Unión Europea (UE).

El crecimiento (hasta los 400 o hasta los 599 gigavatios hora) que prevé el informe para estos cinco años en la UE (2025-2029) resulta pues extraordinario (ahora mismo hay 49,1), pero en todo caso insuficiente, según SolarPower Europe, pues estaría por debajo de los niveles de flexibilidad que va a necesitar el sistema UE, que se supone va a estar crecientemente dominado por las energías renovables variables y se supone va a registrar además una mayor tasa de electrificación que hoy. (La electrificación en la UE está estancada en el 22-23% desde hace cinco años, pero el objetivo que se ha fijado la Unión para el año 30, en el marco del Pacto por una Industria Limpia, es llegar al 32%).

Para acompañar en todo caso como es debido esos progresos deseados (el de las renovables y el de la electrificación), SolarPower Europe estima (en su informe Misión Solar 2040) que harían falta en 2030 alrededor de 760 gigavatios hora de capacidad de almacenamiento, es decir, muchos más de los 400 GWh del escenario Medio, y muchos más también que los 599 vislumbrados en el escenario Alto (el informe Misión Solar 2040 por cierto plantea 1,8 teravatios hora de capacidad de almacenamiento para el año horizonte al que apela ese documento, 2040).

Los autores del informe que aquí nos ocupa (European Market Outlook for Battery Storage 2025-2029) tienen claro que los números 400 y 599 no dan ni mucho menos para materializar la transición energética en la que está embarcada la Unión Europea. Estos números –dice literalmente el informe– quedan “por debajo, de lejos, de los niveles requeridos para atender las necesidades de flexibilidad en un sistema energético dominado por las renovables”, que es el sistema al que aspira Europa.

El escenario que plantea SolarPower Europe en su Misión Solar 2040 considera que, en el marco de un sistema energético flexible y electrificado (el sistema UE de ese futuro) el almacenamiento en baterías proveerá el 27% de las necesidades diarias de flexibilidad de la Unión Europea en 2030. “Según nuestro informe Misión Solar, la capacidad de almacenamiento de electricidad en baterías de la UE27 –concreta SolarPower Europe– debería alcanzar así los 760 GWh en 2030 para atender totalmente la transición”.

La asociación europea del sector solar fotovoltaico plantea en sus Perspectivas 25-29 una serie de propuestas para mejorar el marco regulatorio (en el que ha de desenvolverse el sector de las baterías) y para mejorar las condiciones de mercado actuales. Entre ellas, estas:

1. Armonizar (homogeneizar) códigos de red (actualmente los fabricantes se encuentran con códigos muy distintos, según la red nacional de que se trate).

2. Racionalizar los procedimientos de autorización de instalación y los procedimientos de conexión a red (procedimientos normalizados a escala europea facilitarían mucho el trabajo a los promotores, al reducir carga administrativa y/o costes).

3. Homogeneizar las regulaciones en materia de seguridad. Las diferencias nacionales obligan a los fabricantes a adaptar su producto a cada singularidad nacional, lo que encarece.

4. Asegurar la interoperabilidad. Para ello habría que adoptar protocolos paneuropeos, que mejorarían el intercambio de datos entre distribuidoras, transportistas y sistemas de autoconsumo, lo que se traduciría en eficiencia e integración de mercados.

5. La UE debe adoptar un Plan de Acciónpara el Almacenamiento de Energía, que incluya un amplio Paquete para la Flexibilidad.

6. Los sistemas de almacenamiento de electricidad en baterías deben tener acceso completo y justo a los mercados de electricidad, con retornos claros y marcos actualizados en lo que se refiere a las Garantías de Origen.

7. Los mecanismos de establecimiento de precios deben ser reformados para facilitar el acceso al mercado de las baterías, priorizar los sistemas híbridos y adjudi-car con equidad los costes.

para producir el calor que necesitan sus procesos de fabricación")