Grupo ASE, empresa que se dedica a agregar demanda, es decir, a unir la demanda de grupos de clientes para comprar grandes paquetes de electricidad a un mejor precio, acaba de publicar su Análisis sobre Febrero de 2022. El documento repasa muchos números clave que contextualizan lo que está sucediendo a día de hoy en los mercados del gas y la electricidad, y recoge algunas estimaciones a futuro. Entre ellas, y, para empezar, destaca que "el temor a una interrupción de suministro ruso dispara los precios energéticos europeos un 40%". De momento, en todo caso -matizan los analistas-, las exportaciones rusas por gasoducto, y muy antes al contrario de lo que pudiera parecer, han aumentado "de forma notable", pero no por causas geopolíticas sino económicas: "porque la subida del mercado diario de gas (spot) ha hecho más atractivos los precios de los contratos a largo plazo con Gazprom. Estos contratos -explican desde ASE- están indexados a referencias anteriores (mes frente) y, por tanto, llevan retraso en su subida".

O sea, que la guerra sería una cosa, y la cartera, otra

Eso sí. Hay incertidumbre. Y la incertidumbre -explican los analistas de ASE- está elevando todos los productos de futuros. El rango de precios se ha elevado y la volatilidad es "extrema" porque los mercados están reaccionando ante cualquier noticia vinculada al conflicto ruso, según ASE. El Q2-22 español (segundo trimestre de este año) ha subido un 16,4% desde enero, hasta los 238 €/MWh, y el resto de la curva de 2022 también se eleva alrededor del 18%. La curva de futuros a corto, que se había reducido durante la primera quincena de febrero gracias al incremento de llegadas de gas natural licuado (GNL), cambió de rumbo desde el inicio del conflicto y los precios del año 2022 han subido cerca del 40%. Más adelante -advierten desde ASE-, el año 2023 ha visto incrementada su cotización en un 16,1% hasta los 144,60 €/MWh.

El único que estaría escapando al tirón del gas, a sus futuros y a sus incertidumbres, al menos parcialmente, sería el autoconsumidor, que produce por lo menos una parte de su demanda. En ese sentido, ASE repara en un factor en el que quizá, al calor de la escalada de los precios y el conflicto Rusia-Ucrania, no se haya reparado demasiado. La demanda eléctrica -apuntan desde ASE- ha registrado en febrero de 2022 un descenso del 0,5% respecto a febrero de 2021 y, en gran parte -señalan los analistas-, eso lo explica el aumento del autoconsumo: "los datos de variación horaria reflejan una bajada significativa en las horas centrales del día", destacan desde ASE. De acuerdo con la Unión Española Fotovoltaica (UNEF), en el último año se han instalado en España 1.203 MW de potencia para autoconsumo, el doble que en 2020. "Dado que el 41% es de uso industrial -señalan los analistas-, eso implica un 'bocado' del 0,6% a la demanda respecto al año pasado".

Todo ese autoconsumo estaría escapando al incremento del precio de la electricidad (kilovatio hora autoproducido y autoconsumido, kilovatio hora que no hay que comprar). Además, y habida cuenta de los precios, estaríamos hablando de un ahorro no despreciable. "El precio diario de la electricidad del mercado mayorista español (pool) ha cerrado febrero con un precio medio de 200,22 €/MWh, y apenas registra cambios respecto a enero (-0,7%) pero es un extraordinario 603% más alto que hace un año", destacan desde ASE.

Febrero ha sido además un mes (de invierno) generoso

Febrero ha sido además un mes (de invierno) generoso

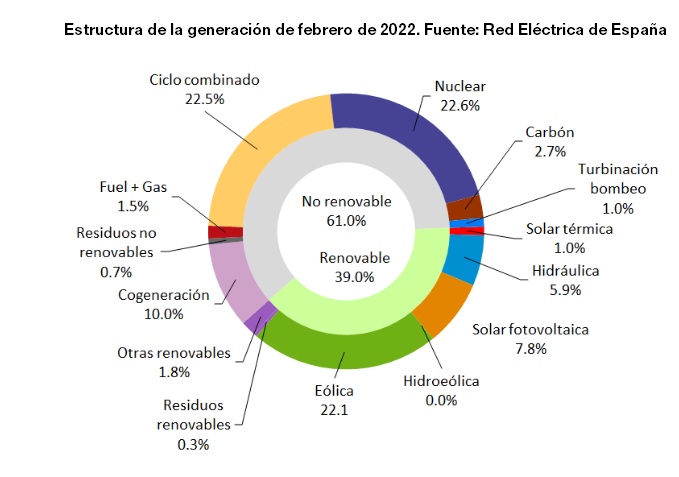

La sequía y el anticiclón han impactado fuertemente en la producción renovable española (en general, el impacto ha sido para mal, a la baja). Según los datos recopilados por ASE, la generación renovable ha caído en el mes de febrero en España un 34%, arrastrada por el batacazo de la producción hidráulica (-72,2%, la más baja registrada desde 2014). Esa producción ha venido así mismo y en todo caso condicionada -explican los analistas- por la escasez de reservas, con los embalses al 44% de su capacidad (y al 68% de lo que había el año pasado por estas fechas). La eólica también ha descendido mucho por la falta de viento (-26,7%).

En el otro plato de la balanza, y como excepción a la regla renovable, se encuentra la solar fotovoltaica (FV), cuya producción ha crecido en febrero, y precisamente gracias al anticiclón, casi setenta puntos (+69,9%). El crecimiento de la producción (con respecto a febrero del año pasado) es mucho mayor que el incremento de potencia experimentado en estos doce últimos meses por el parque nacional solar fotovoltaico: en febrero del 21 había en España 12.122 megavatios de potencia solar instalada, mientras hoy son 15.190 los megas de potencia FV (+25,3% respecto de hace un año, es decir, muy lejos de ese +69,9% de producción).

Menos energía limpia, más gases

Consecuencia derivada del más flaco aporte renovable al mix eléctrico nacional durante febrero (menos viento, menos agua) es el incremento de la aportación de los ciclos combinados, CCs (centrales que queman gas natural para generar electricidad). Esta tecnología ha sido la que más ha crecido: +281%. Y, de la mano de la quema de este combustible fósil (el gas natural), han llegado otros gases, los de efecto invernadero. Según ASE, las emisiones de CO2 vinculadas a la generación eléctrica han crecido un 128,7% respecto al mismo período del año anterior. El alto precio del gas y el alto precio del CO2 serían una de las causas de los altos precios de la electricidad registrados estos días, si bien no la principal.

La principal, como es sabido, es el funcionamiento del mercado eléctrico, cuyas reglas propician que el encarecimiento de una sola tecnología acabe contagiando a todas las demás, de modo que si la materia prima gas (que es la que utilizan los CCs para generar electricidad) sube de precio, los CCs venden lógicamente esa electricidad a sus clientes, en el mercado mayorista, a un precio consecuentemente mayor, encarecimiento que -por mor de las reglas de ese mercado mayorista- acaba contagiándose a todas las otras tecnologías (hidráulica, nuclear, fotovoltaica, etcétera), aunque ni la generación con el agua, ni la electricidad producida en una nuclear o en un parque solar se hayan encarecido.

Hueco

Según el análisis Febrero 2022 del Grupo ASE, el hueco hidrotérmico (hidráulica, gas y carbón) ha intervenido en el 72,4% de las horas de casación, aunque solo ha cubierto el 30,8% del mix. La hidráulica ha marcado un precio de casación medio de 223,74 €, por encima de los CCs (gas natural), con un promedio de 190,64 €/MWh. El agua ha marcado el precio de la electricidad en el mercado mayorista más de 300 horas. El carbón y los ciclos combinados de gas lo han marcado menos de 200 (febrero tiene 672 horas).

La cotización del gas ha oscilado entre los 70 y los 106 euros el megavatio hora. ¿Margen de beneficio para el gas? El existente entre esos 70-106 y los 190 €/MWh.

La nuclear genera, según la propia patronal del sector, a menos de 60 euros el mega, por lo que su beneficio (hasta esos 190 promedio cuando el que fija el precio es el gas; o hasta esos 223 € cuando es la hidráulica la que fija el precio) resulta sencillamente estratosférico.

Con la eólica o la fotovoltaica sucedería lo mismo: sus costes de producción no han crecido (el Sol no es más caro hoy que ayer; el viento, tampoco), pero el precio que pueden cobrar por sus megavatios hora sí que se ha visto arrastrado a esos 190 ó 223 euros por mor del funcionamiento del mercado.

Justo es decir en todo caso que buena parte de la producción solar y eólica españolas está sujeta a una rentabilidad razonable. El Gobierno analizó, a mediados de la década pasada, sus costes de generación, les aplicó el margen de beneficio que consideró "razonable" (7,38%) y, así, toda la generación renovable que está sujeta a ese modelo no se aprovecha (no se puede aprovechar) de la volatilidad que inyecta el gas en el mercado.

La nuclear, por su parte, asegura que tampoco se beneficia de esos "beneficios caídos del cielo" (beneficios que no obedecen a una mejor gestión de sus centrales, que producen más, por ejemplo, sino que obedecen a algo por completo ajeno a mejora alguna).

Y dice que tampoco se beneficia de ese rally de precios porque lo que hace normalmente es vender toda su producción a plazo, con mucha antelación, asegurándose así un precio no volátil (así se asegura de que si cae mucho el precio del gas, y baja mucho la electricidad, lo que sucedió por ejemplo en 2020, pues a ella no le va a afectar esa caída y va a seguir cobrando un precio que considera suficiente).

En realidad, todos esos contratos a largo plazo son secretos, y nadie conoce sus extremos (precio, duración, cliente). Además, una vez van expirando, la nuclear no los renueva (ni los renovará o renovaría) al mismo precio, sino que les repercutirá -según la mayoría de los analistas- la subida que la electricidad ha experimentado en estos meses.

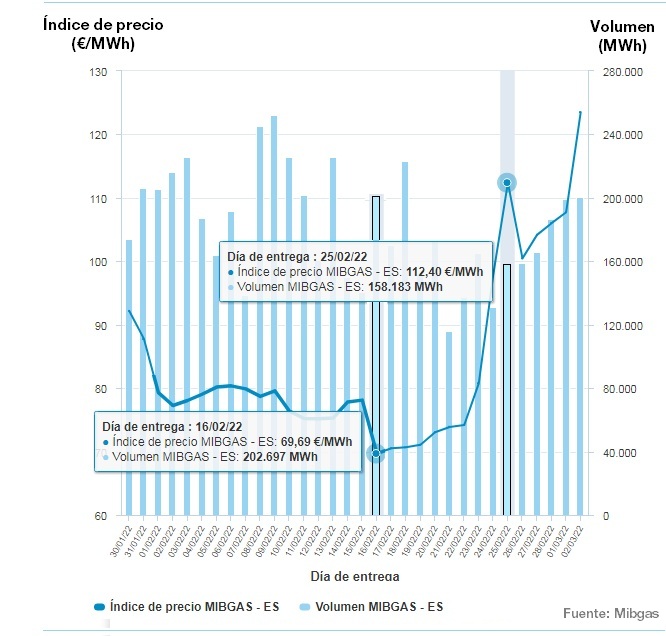

El que paga es, siempre, el consumidor final. [Bajo estas líneas, Índice de precio y volumen del día de gas. Fuente: Mibgas*].

Los analistas de ASE retratan el gas de Rusia

«En los últimos cinco años, las importaciones rusas han representado un tercio (25-42%) del suministro de gas a Europa. Sin embargo, en lo que va de 2022 han bajado a solo el 17%, porque ha crecido la llegada de gas natural licuado (GNL) por mar. La benignidad del clima en Asia en las últimas semanas ha reducido su demanda y permitido que creciera el número de buques que han descargado en Europa. Pero eso no implica que el GNL pueda sustituir al gas ruso porque requiere de un proceso de regasificación, limitado por el número de instalaciones existentes. El 25% de la capacidad regasificadora de Europa está en España, pero está muy poco interconectada con el resto de la UE. Europa depende del gas de Rusia, que llega mayoritariamente por Ucrania, por lo que la integridad de su infraestructura está actualmente en riesgo. Además, podría ser usado como “arma estratégica”. Ese temor ha disparado aún más la volatilidad de su precio. La invasión rusa de Ucrania disparó los precios de los mercados energéticos europeos más de un 50%. El 24 de febrero la cotización spot de gas del TTF subió hasta los 123,56 €/MWh (desde los 89,01 €/MWh del día anterior). Sin embargo, al día siguiente, visto el normal funcionamiento de suministro ruso, los precios del gas y de la electricidad cayeron un 30% en Europa. Aun así, y a medida que el conflicto se ha ido endureciendo, toda la curva de precios del gas de 2022 ha subido más de un 40%»

De momento -apuntan desde ASE-, las exportaciones rusas por gasoducto han aumentado "de forma notable", pero no por causas geopolíticas sino económicas: por la mayor llegada de GNL (por menor demanda actual desde Asia) y porque la subida del mercado diario de gas (spot) ha hecho más atractivos los precios de los contratos a largo plazo con Gazprom. Estos contratos están indexados a referencias anteriores (mes frente) y, por tanto, “llevan retraso” en su subida, explican los analistas de Grupo ASE.

Posibles escenarios de evolución del gas

La climatología va a ser determinante, en función de si se mantiene o no el volumen de llegada de GNL (ligado a las temperaturas en Asia) y, también, de si en Europa se prolongan las temperaturas suaves y el abundante viento.

Con respecto al gas ruso, Europa es el principal cliente de la empresa estatal Gazprom. Si no cumpliera con sus obligaciones contractuales (salvo interrupción física de fuerza mayor), se enfrentaría a importantes demandas "y dañaría irreparablemente su base de clientes", según ASE.

Por eso se espera que cumpla con los volúmenes comprometidos contractualmente. "El incremento de flujo de los últimos días parece confirmar este escenario, y, de ser así, la prima de riesgo -apuntan desde ASE- se irá reduciendo y los precios recuperarán una cierta normalidad, dentro de un rango claramente más alto".

Sin embargo, si los flujos rusos, a través de Ucrania u otras rutas, se interrumpen físicamente por daños en las infraestructuras, una decisión de Putin u otros factores difícilmente previsibles, nos encontraríamos en un escenario inédito que tendría un fuerte impacto en los precios porque la capacidad de regasificación (GNL) europea no puede crecer si no se construyen nuevas infraestructuras.

"Tampoco se puede descartar -concluyen los analistas- una desescalada del conflicto y un acuerdo con Rusia, que podría revertir la situación".

Entre las grandes economías europeas, en febrero -concluye ASE-, solo Italia (211,69 euros el megavatio hora, €/MWh) ha registrado un precio más elevado que España. En el norte, la situación climatológica ha favorecido un aumento de la producción eólica (borrasca Franklin) y una menor demanda (temperaturas suaves). Alemania ha registrado un precio medio de solo 128,80 €/MWh muy por debajo del resto. Le siguen Holanda (168,37 €/MWh), Francia (185,55 €/MWh) y Reino Unido (193,40 €/MWh).

*Mibgas (mercado ibérico del gas) como Gestor de Garantías se encarga de la gestión centralizada de las garantías de las distintas actividades del sistema gasista español: (1) contratación de capacidad de infraestructuras con acceso de terceros regulado; (2) participación en el Mercado Organizado de Gas; y (3) Liquidación de desbalances en el Punto Virtual de Balance (PVB), Tanque Virtual de Balance (TVB), y Almacenamiento Virtual de Balance (AVB). Mibgas como Operador de Mercado es responsable de la gestión, control y mantenimiento del Mercado Organizado de Gas

Artículos relacionados

• Sobre cómo se forma el precio de la luz y los motivos de su inflación

para producir el calor que necesitan sus procesos de fabricación")