Los datos los incluye Greenpeace en La siniestra historia de El Musel. O cómo la industria del gas fósil convirtió España en una adicta al gas. Larga denominación para un informe exhaustivo (más de 50 páginas) que le saca todos los colores a la empresa gasista Enagás, propietaria y gestora de la red nacional de gas. "La siniestra historia..." se centra en desentrañar cómo la industria del gas está "empujando" a la Administración española a autorizar "un aumento masivo en la construcción y reapertura de instalaciones de gas fósil innecesarias", infraestructuras que oh-sorpresa están siendo "pagadas por los contribuyentes" (a los que se obliga a costear esas inversiones mediante una serie de mecanismos regulatorios). En realidad -advierten los autores del informe-, Enagás no financia las inversiones. "Los peajes y cánones por el uso del sistema gasista (gasoductos, instalaciones de almacenamiento y regasificación) los establece el Estado en el mercado regulado y los pagan los consumidores españoles en su factura".

El informe de Greenpeace concreta los números así.

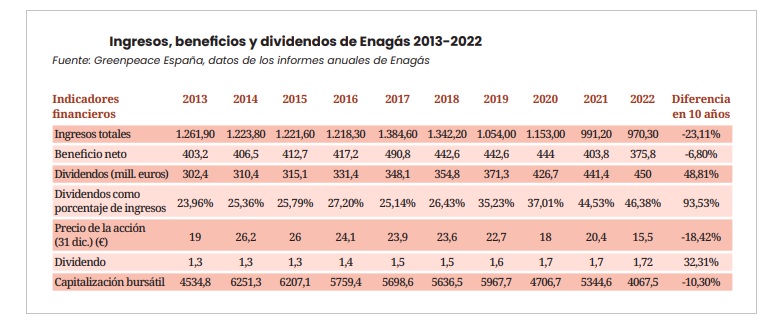

En 2013, el 24% de los ingresos registrados por Enagás se destinaba a pagos a accionistas en forma de dividendos, porcentaje realmente generoso si lo comparamos con el de su homóloga belga Fluxys, por ejemplo, que repartió el año pasado el 11,2%. Pero es que resulta que, desde 2013 y hasta 2022, ese porcentaje de dividendos sobre ingresos no ha hecho otra cosa que crecer en Enagás. Y lo ha hecho, aunque los ingresos de la compañía fueron el año pasado un 23,1% menores que hace diez años. Es decir, que, "a lo largo de los diez últimos años -denuncia Greenpeace-, mientras los ingresos y los beneficios disminuían, cada vez se pagaba más a los accionistas, que en 2022 han recibido 450 millones de euros en dividendos, es decir, el 46% del total de ingresos de ese año".

La pregunta es: ¿y eso cómo es posible? Pues porque, "esencialmente, ese dinero -explica Greenpeace- procede del pueblo español a través de su Estado". La oenegé va más allá: se trata de un dinero nacional que, además, ha acabado "en los bolsillos de accionistas distribuidos por todo el mundo" (abajo los identificamos).

El modus operandi de Enagás lo ejemplifica Greenpeace en el caso de El Musel

La construcción de la regasificadora gijonesa de Enagás se completa en el año 2012, pero la instalación nunca llega a estar operativa. Entre otras cosas, porque los tribunales declaran ilegal dicha instalación en 2013 a partir de una ley que prohíbe la construcción de industrias potencialmente peligrosas a una distancia inferior a 2.000 metros de zonas habitadas. El Musel está situado solo a 1.800 metros de un barrio de Gijón. Pues bien, a pesar de ello, Enagás ha recibido a lo largo de estos diez años más de 280 millones de euros de la ciudadanía nacional.

En concreto, y según los datos de la Comisión Nacional de los Mercados y la Compentencia (CNMC), "la planta de El Musel desde el inicio de su hibernación ha supuesto en un coste medio anual para del sistema gasista español de 25,7 millones de euros al año, al tener reconocido el derecho a una retribución por los conceptos de retribución financiera transitoria, por un lado, y costes de operación y mantenimiento para estar preparada para iniciar su puesta en servicio en caso necesario, por otro".

El asunto funciona grosso modo de la siguiente manera. El Estado "reconoce" a esa instalación un coste (por los servicios que se supone puede prestar al sistema gasista nacional) y ese coste lo pagamos entre todos en la factura.

¿Qué ocurre? Pues que, según algunos críticos, el coste reconocido por el Estado estaría súper sobredimensionado, de ahí que puedan repartirse entre los accionistas los dividendos "pornográficos" arriba concretados (46,38% de los ingresos; un 93,53% más que hace diez años).

Incluso aunque la empresa tenga hoy menos ingresos que hace diez años. Eso... y lo que queda por pagar, porque así lo reconoce el Estado.

En el caso de El Musel, estamos hablando -los datos son de la CNMC- de 283 millones de euros de retribución (ya en las arcas de Enagás) entre el 30 de diciembre de 2012 y el 30 de septiembre de 2023.

Pues bien, además, la Comisión Nacional de los Mercados y la Competencia "reconoce" (en una resolución de febrero del 23) que "el sistema gasista tendría pendiente de retribuir toda la inversión realizada hasta el momento (aproximadamente 387 millones de euros) que no ha sido amortizada aún, así como el compromiso de mantener mientras dure la hibernación la retribución financiera correspondiente y los costes de operación y mantenimiento antes señalados".

La jugada es maestra. El jugador gana aunque no haya partido. "Estas cifras demuestran -concluye Greenpeace- que el negocio les resulta rentable [a Enagás], incluso si la instalación de gas no se utiliza".

Volviendo a los dividendos

El informe concreta la cantidad repartida entre los accionistas en los últimos diez años en un total de 3.651 M€. "Mientras las acciones bajaban en bolsa, los accionistas eran compensados con unos dividendos cada vez mayores año tras año, representando una porción creciente de los ingresos totales".

En el caso de otros grandes gestores europeos de infraestructuras gasistas, como la mencionada Fluxys o la italiana SNAM, el porcentaje de los ingresos que se paga a los accionistas como dividendo es -advierten desde Greenpeace- "notablemente más bajo que el de Enagás".

En todo el recorrido de estos diez años, los números de 2022 resultan particularmente obscenos: Enagás ha repartido en ese ejercicio dividendos a sus accionistas por un valor del 46,38% de sus ingresos, como se dijo, mientras que Fluxys repartió únicamente el 11,24% y SNAM. el 24,64%.

El prestigioso Institute for Energy Economics and Financial Analysis calcula -explican desde Greenpeace- que el 39% del coste del gas en España corresponde a los costes de la red pagados a Enagás.

"Eso sitúa a España -concreta Greenpeace en su informe- en el primer puesto del ranking de la UE y significa que las españolas y españoles pagan el mayor porcentaje de sus facturas de gas para costes de transmisión del gas de toda la UE".

Y otro número, para comparar. De donde sale otra comparación también obscena: según las estimaciones de Greenpeace, los 3.651 millones de euros entregados por Enagás a sus accionistas en la última década equivalen al coste nivelado de generar 117 TWh de energía eólica terrestre (calculados en base a 0,031 €/kWh según datos de la Agencia Internacional de las Energías Renovables). Eso equivale a casi la mitad de la demanda eléctrica de toda España.

Enagás SA es una empresa gasista propietaria y gestora de la red nacional de gas. Su principal accionista es el fondo estadounidense BlackRock (accionista referente también en Iberdrola y EDP). A continuación le siguen Amancio Ortega (5%), la Sociedad Española de Participaciones Industriales (5%), el Bank of America Corporation (3,6%) y el estado de Abu Dabi (3,1%). El contrato de capacidad adicional de gas en la planta de El Musel fue a parar a Endesa, que puede utilizar esta terminal para introducir gas licuado estadounidense en Europa. En 2014, Endesa firmó dos contratos con la empresa estadounidense Cheniere Energy Inc por un total de 2,25 millones de toneladas (3,06 bcm) de gas licuado que estarán en vigor hasta 2039. Los cargamentos en virtud de dichos contratos comenzaron a llegar en 2019 y, desde entonces, son un elemento clave de la cartera de gas de Endesa y del auge actual del comercio de gas licuado estadounidense con España. El principal accionista de Endesa es el estado italiano.

El consejero delegado de Enagás es Arturo Gonzalo Aizpiri, hombre fuerte del equipo que dirigía la ministra de Medio Ambiente Cristina Narbona en el primer Gobierno Zapatero, equipo en el que despuntaba entonces una cierta joven, Teresa Ribera. Narbona es hoy presidenta del PSOE; Ribera, ministra. Aizpiri fue nombrado consejero delegado de Enagás el año pasado. En el consejo de administración se encuentran igualmente otros nombres bien conocidos, como la exministra del Partido Popular Ana Palacio, los exministros de gobiernos del Partido Socialista Obrero Español José Montilla y José Blanco. Y, por fin, el presidente ejecutivo de la compañía, Antonio Llardén, ocupó varios cargos en el Gobierno de Felipe González, con el que asumiría incluso la secretaría general de Comunicaciones (Llardén acompañó hace unos meses al ministro de Exteriores, José Manuel Albares, en su viaje a Argelia, adonde el ministro socialista iba a reunirse con la cúpula gasística de aquel país para "asegurar el suministro de gas a España").

Artículos relacionados

• España es el mayor importador de la UE de gas licuado ruso (otra información sobre el mismo informe La siniestra historia...).

• El Congreso vota hoy una propuesta del PP para convertir a España en el "hub" de gas del sur de Europa (diciembre de 2022)

• El Gobierno refuerza su apuesta por el gas con la guerra como telón de fondo (septiembre de 2022)

• Enagás refuerza su perfil socialista con el nombramiento de Aizpiri en plena crisis europea del gas (febrero de 2022)

• La nomenclatura de las puertas giratorias (octubre de 2021)

para producir el calor que necesitan sus procesos de fabricación")