Vd llegó al sector hace ya casi 15 años, cuando se daba el pistoletazo de salida al desarrollo de la termosolar en España. ¿Cómo vivió aquellos momentos?

Fueron momentos realmente ilusionantes y en mi caso no era consciente del cambio que se avecinaba. Trabajaba como becario en Abengoa ayudando en el diseño de la torre PS10 pero no podía imaginar que empresas como la propia Abengoa, Sener, Acciona, Cobra y muchas otras se convertirían en referentes mundiales del sector, convirtiendo la marca España en el líder tecnológico indiscutible.

Tras esa etapa de "esplendor", las renovables fueron duramente castigadas. ¿De qué manera afectó el parón a las empresas españolas que estaban empezando a incursionar en el sector termosolar? ¿la internacionalización de las compañías españolas fue uno de sus efectos colaterales?

Confluyeron varios factores. Uno fue alcanzar el límite de capacidad termosolar a instalar que imposibilitó nuevos desarrollos en España. Este hecho forzó a las empresas a buscar nuevos mercados. Muchas de las empresas ya tenían experiencia internacional; sin embargo, para casi todas las pymes del sector supuso todo un hito establecerse en países como Estados Unidos, Sudáfrica, Chile o Marruecos. Algunas de ellas incluso se instalaron con fábricas en esos países.

Adicionalmente, ocurrió el cambio del esquema retributivo de las plantas que estaban ya en operación. Esto no sólo afectó a las plantas nacionales, sino que pensamos que tuvo consecuencias más allá de nuestras fronteras en dos aspectos: el primero es que muchos planes de expansión termosolar de otros gobiernos se vieron cuestionados al ver lo que estaba pasando en España. El segundo fue el cambio drástico que forzó a muchas de nuestras empresas, que tenían un rol de promotor de proyectos, a convertirse en contratistas para terceros. Aunque todo esto es muy difícil de cuantificar, creemos que contribuyó a una ralentización mundial de la termosolar – coincidiendo precisamente con una espectacular bajada de costes de la fotovoltaica– de la que hemos empezado a salir hace unos años con desarrollos híbridos termosolar-fotovoltaica como el de Dubái, demostrando la complementariedad de ambas tecnologías.

Ahora vivimos de nuevo buenos momentos. El PNIEC contempla 5 nuevos gigavatios para esta tecnología de aquí a 2030. ¿Habría que pedir más?

En España tenemos 2,3 GW instalados, y eso en su momento fue suficiente para demostrarle al mundo que la tecnología era viable y que nuestras empresas estaban preparadas para construir centrales fiables que una década después siguen operando de manera estable con producciones muy predecibles año tras año. Los 5 GW de nueva capacidad que prevé el PNIEC deben ser suficientes para demostrar la importancia del rol termosolar en el nuevo mix energético, que no es otro que ser la principal – a día de hoy casi la única- fuente de generación renovable nocturna que garantice suministro.

Sin embargo, alcanzar la descarbonización completa, prevista para 2050 en el Pacto Verde Europeo, sí requiere más de 5 GW para poder garantizar un suministro nocturno sin depender de energías fósiles. Querría destacar que una de las medidas del PNIEC está orientada a incrementar el almacenamiento energético, lo cual ayudará a disponer de reservas estratégicas descarbonizadas para casar mejor las curvas de generación y demanda. En almacenamiento distinguimos entre los servicios de almacenamiento de respuesta rápida para el control de frecuencia y voltaje y los de almacenamiento masivos de energía – a un coste mucho menor- para su entrega planificada al sistema. Nosotros nos encontramos en estos segundos servicios, que son los llamados a suplir la demanda nocturna, reduciendo o eliminando la necesidad de un respaldo fósil y por tanto convirtiéndose en la piedra angular para alcanzar la descarbonización completa del sistema eléctrico.

¿Tiene capacidad para seguir mejorando esta tecnología?

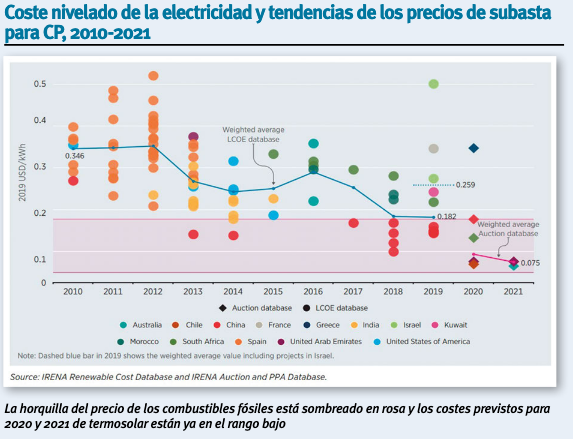

Completamente. No sólo con mayor almacenamiento, sino con mayores tamaños de turbina que optimicen el coste, con un perfil de funcionamiento orientado a la tarde/noche y con la posibilidad de convertirse en esa reserva estratégica para los picos de demanda, independientemente de que los días anteriores hubieran sido soleados o no. Los costes de generación se han reducido, según la Agencia internacional de Energías Renovables (IRENA) más de un 47% entre 2010 y 2019; y las perspectivas, basadas en las últimas subastas internacionales, prevén una reducción aún más drástica de hasta un 60% adicional en los próximos dos años. Esto permite, por un lado, que en determinadas ubicaciones ya sea más atractivo instalar una central termosolar que una de combustibles fósiles y, por otro, conforme aumenta la penetración termosolar en el mix energético, que haya asimismo mayor penetración de renovables intermitentes ya que tienen ese respaldo firme y planificable característico de nuestra tecnología.

¿Y en precio? ¿Hay margen para que siga bajando y resulte plenamente competitivo, no ya con las plantas que usan combustibles fósiles sino con otras renovables?

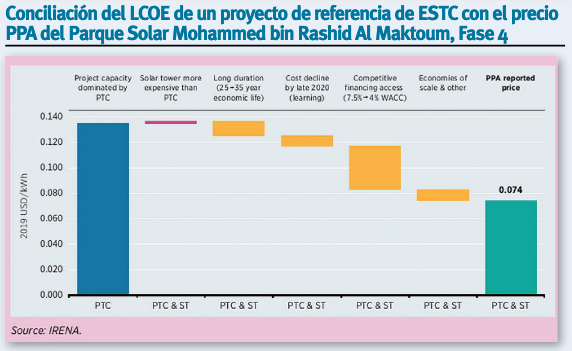

El precio al que una planta termosolar puede vender su energía para ser rentable no depende únicamente de los costes “tecnológicos”, es decir, de la inversión en ingeniería, compra de equipos, construcción y mano de obra necesaria para operar la planta, sino también de otros costes externos donde destaca principalmente el financiero. Las plantas previstas para cumplir con los 5 GW del PNIEC pueden suponer una inversión de más de €25 mil millones de los que aproximadamente tres cuartas partes será deuda de proyecto con entidades financieras. Proporcionar un marco retributivo estable en España es la clave para que los costes financieros estén contenidos y no encarezcan la energía. Uno de los principales parámetros que ha permitido establecer el PPA termosolar más bajo hasta la fecha ha sido precisamente la reducción del coste financiero para las plantas de Dubái.

¿De qué manera puede ayudar la termosolar ahora a la reconstrucción del país, a la creación de empleo y de riqueza?

La tecnología termosolar, como he comentado antes, es eminentemente nacional. No sólo a nivel de ingeniería, sino también las empresas constructoras y las que operan y mantienen las plantas. Además, gran parte de la cadena de suministro es nacional. Desde Protermosolar hicimos el pasado mes de abril un documento de propuestas a corto plazo para la recuperación económica, en el que cuantificábamos que la termosolar puede aportar más de €1.300 millones de inversión privada y la creación de 5.500 empleos; 50 empleos indefinidos cualificados ubicados en la España Vaciada y varios miles en la cadena de suministro, únicamente con la instalación de tanques de sales fundidas en algunas de las plantas existentes, reutilizando y maximizando el uso del resto de la infraestructura (turbina para generación eléctrica, punto de conexión, etc).

Esto no requiere nuevas subastas y responde directamente a la medida del PNIEC de aumentar la capacidad de almacenamiento energético en el país. Es más, apenas supondría sobrecoste al sistema eléctrico ya que si se extiende la vida útil de las instalaciones esta inversión adicional podría acometerse con una refinanciación del activo. Ahora mismo no se puede hacer porque el marco normativo vigente no lo permite, pero si se modificase, sabemos que hay un alto interés en el sector por instalar almacenamiento en las plantas existentes.

Respecto a las subastas anunciadas por el Gobierno, ¿deberían empezarse a hacerse y programarse ya? ¿Qué espera de ellas?

Todo el sector renovable, no sólo el termosolar, está esperando que se anuncien estas subastas y que podamos ver el texto concreto que las regirá. Ahora mismo tenemos el PNIEC que establece los objetivos nacionales hasta 2030 para cumplir con el Pacto Verde Europeo, y está tramitándose la Ley de Cambio Climático y Transición Energética donde sí se habla de los procesos de concurrencia competitiva (las subastas) pero sin entrar en el detalle de su funcionamiento. Para proporcionar esa estabilidad que necesitan los inversores y los financiadores, esperamos no sólo la primera subasta, sino un calendario que permita planificar a los promotores su desarrollo a unos años vista, y que las subastas sean lo suficientemente claras para permitir proyectar los ingresos futuros de estas inversiones.

¿Cree que España puede volver a liderar el crecimiento de esta tecnología e el mundo?

Creo que España puede volver a liderar el sector mundial si cumplimos el PNIEC. Y por cumplir me refiero a todos, gobierno, pero también empresas. El gobierno está marcando la senda, aunque aún falta concretar esos objetivos en un calendario de capacidad asignada que además permita a las empresas planificar sus capacidades. Pero, por otro lado, somos conscientes de que las primeras plantas que se vuelvan a desarrollar en España van a marcar el futuro de las que pudieran venir. Si estas primeras plantas reflejan las reducciones de costes que hemos visto internacionalmente, las entidades financiadoras consiguen ofrecer un coste de deuda bajo y las lecciones aprendidas en operación y mantenimiento se aplican correctamente, sin duda veremos un crecimiento del sector espectacular.

Fuera de España, seguimos muy de cerca los avances en Estados Unidos, Marruecos, Sudáfrica, Emiratos Árabes Unidos y China. En Europa sí que aparece el sector termosolar en los respectivos PNIECs de algunos países como Italia, Chipre, Grecia y el que parece más avanzado, Portugal, aunque con capacidades muy reducidas.

¿Cuánta presencia hay de empresas españolas en las centrales termosolares que se construyen hoy en el mundo?

La empresa española ha estado prácticamente omnipresente en todos los proyectos desarrollados en el mundo hasta hace poco. De los 6,3 GW instalados a nivel mundial, nuestras empresas han tenido un papel relevante en los 2,3 GW españoles, aproximadamente la mitad de los 1,7 GW de EEUU, en 1 GW de Sudáfrica y Marruecos, los 250 MW de Israel y otras participaciones menores en China e India. Aunque gran parte del conocimiento sigue siendo español, ya hay grandes competidores internacionales saudíes o chinos con desarrollos sin presencia española. Creemos que cuando haya subastas en España concurrirán casi exclusivamente empresas españolas, lo que garantiza no sólo la creación de riqueza y empleo en nuestro país, sino fortalecer el tejido industrial para poder seguir compitiendo en proyectos internacionales.

¿Qué le parece la hibridación de la tecnología termosolar con otras renovables? ¿Es ese una de las posibles vías de futuro?

El uso complementario de termosolar con fotovoltaica es la herramienta perfecta que puede aportar el sol al mix energético. La energía fotovoltaica, con costes realmente bajos tanto tecnológicos como de financiación, generó en España durante el año pasado desde las 8h hasta las 19h aproximadamente. Se necesita una alternativa para esas 12-13 horas de la tarde/noche. Las baterías eléctricas son la solución para un servicio de almacenamiento de rápida respuesta, pero el almacenamiento masivo, a bajo coste, para un uso planificado durante toda la noche debe provenir de la tecnología termosolar.

Las plantas termosolares de hace una década no estaban pensadas para ello, sino que estaban diseñadas para generar a máxima potencia y almacenar durante el día y despachar parte de la noche; pero incluso hay plantas que no tienen almacenamiento a día de hoy – aunque podrían instalarlo como he comentado. Para las nuevas subastas, lo óptimo es que la fotovoltaica genere durante las horas centrales del día y la termosolar desde primera hora de la tarde hasta la mañana siguiente. Este uso complementario de termosolar y fotovoltaica no es una hibridación en sí, se puede realizar a nivel del sistema eléctrico.

Con fotovoltaica existen varias hibridaciones posibles. Por ejemplo para abastecer los autoconsumos de la planta termosolar durante el día o directamente para una producción combinada como se ha visto en otras plantas internacionales. También se puede híbridar con biomasa en determinadas ubicaciones, donde se comparte el bloque de potencia. La tecnología eólica, al tener un perfil de generación más homogéneo durante todo el día no presenta la oportunidad de complementariedad natural de la fotovoltaica, donde además nos aseguramos de que existe buen recurso solar.

Vd lleva casi tres meses como secretario general de Protermosolar. ¿Ha tenido tiempo para enfocarse hacia los objetivos que tiene previsto seguir durante su mandato? ¿O el Covid-19 ha supuesto un freno demasiado fuerte?

Afortunadamente el impacto del covid ha sido limitado en la operación de las plantas existentes gracias a las medidas de protección que tomaron cada una de las empresas. Por tanto, mi actividad en Protermosolar se ha desarrollado con cierta “normalidad”. Creo que todos nos hemos acostumbrado durante el confinamiento a escuchar a un bebé de fondo en las teleconferencias. Sí se ha limitado la parte más institucional de la asociación, al no poder celebrarse encuentros presenciales con actores relevantes. Esperamos que esa parte se subsane no más tarde del cuarto trimestre de este año. Respecto al resto de objetivos de Protermosolar, se ha podido avanzar satisfactoriamente. Hemos celebrado una Junta Directiva, nuestra Junta General anual e incluso ha habido alta de nuevos socios.

Confío plenamente en que España pueda volver a ser el referente termosolar mundial, tenemos el objetivo nacional y europeo, se está preparando el marco normativo, tenemos las empresas y el conocimiento, sólo nos falta ese nuevo pistoletazo de salida que viví como becario hace casi 15 años.

Esta entrevista se puede leer también en el número de julio-agosto de ER (ER193)

para producir el calor que necesitan sus procesos de fabricación")