Simulyde (consultora especializada en estimación de precios horarios) y G-Advisory, compañía del Grupo Garrigues que presta servicios de consultoría y asesoría en materia de energía, llegaron a un acuerdo de colaboración hace año y medio. Desde entonces, asesoran a clientes en diversas materias: estimaciones de precios de mercado mayorista, estimaciones de viabilidad económica de instalaciones híbridas, estimaciones de ingresos de baterías y bombeos, estudios de autoconsumo… Pues bien, Simulyde y G-Advisory realizaron entre abril y junio de 2022 el informe Technical and economic study of two energy storage technologies in Spain (estudio técnico y económico de dos tecnologías de almacenamiento de energía en España). El informe fue presentado hace solo unas semanas en Madrid, bajo el auspicio de la Asociación Española de Almacenamiento de Energía (Asealen), por Juan Cruzate (G-Advisory) y Javier Reneses (Simulyde), y se centra en el análisis de la viabilidad de dos tecnologías de almacenamiento: el bombeo y las baterías de ión litio, dos soluciones (de almacenamiento de energías renovables) en muy diferente situación en España.

A saber: prácticamente todo el parque nacional de instalaciones de bombeo surge entre los 60 y los 90. Porque la nuclear española no podía entonces regular (subir y bajar potencia a demanda) y esa labor (regular: el ajuste fino de cuadrar generación con demanda) se le encomendó a los bombeos. Hoy, el bombeo lleva décadas ya operando en España y está más que probado como tecnología-solución de almacenamiento. Actualmente hay en el país 6.000 megavatios de bombeo, y el objetivo que fija el Plan Nacional Integrado de Energía y Clima es que haya 3.500 más en 2030. Hasta ahí, el bombeo. A partir de ahora, las baterías, que estarían en el otro extremo de la cronología, o sea, en fase muy muy incipiente. Las baterías son, sí, el otro gran protagonista del estudio de G-Advisory y Simulyde: concretamente la batería de ión litio. Ahora mismo –explica Reneses– ya hay varias compañías que tienen instaladas baterías de algún mega o de decenas de kilovatios, “pero el apetito y el interés del sector es tremendo. Nosotros recibimos peticiones y consultas de clientes prácticamente todas las semanas”.

Crucial, crítico

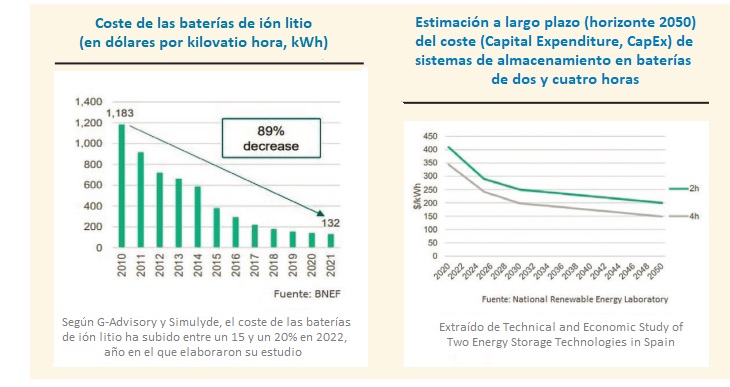

Y es que el almacenamiento –sentencia Reneses- es “crucial” para el sistema. “Si no utilizamos el almacenamiento, ¿qué va a pasar con la fotovoltaica...? Pues que los precios durante las horas en que la solar produce irán cayendo, habrá muchos vertidos durante esas horas, y... ¿quién va a invertir en una tecnología como la solar, que produce en horas de precios muy bajos? El almacenamiento es crítico para todo esto”. El problema –alertan en su estudio Reneses y Cruzate– es que hay barreras importantes al desarrollo del almacenamiento. Y la primera son los altos costes de inversión. La inversión inicial (el precio de las baterías) ha caído un 90% entre 2010 y 2021, y, “aunque es verdad que en el último año hemos visto un repunte que podría estar en torno al 20% -matiza Reneses-, el descenso sigue siendo muy, muy importante”.

El estudio ha elegido cuatro configuraciones: dos bombeos (uno de 100 MW y quince horas de almacenamiento y otro de 200 MW y siete horas y media de almacenamiento) y dos sistemas de almacenamiento con baterías (100 MW y cuatro horas y 100 MW y dos horas). Y ha hecho un modelo financiero que se alimenta de una serie de insumos: CaPex (gastos de capital), OpEx (gasto en operación y mantenimiento) e ingresos.

A 40 años vista

En el caso del bombeo los autores del informe han estimado una vida útil de 40 años, una disponibilidad del 99% y una eficiencia del ciclo completo de turbinación y bombeo del 80%. En el caso de las baterías han trabajado con una vida útil de 30 años (con renovación total de las celdas de las baterías en el año 15) y han estimado una determinada degradación: 2,5% en el primer año y una degradación anual del 2% a partir de entonces. “Y finalmente una eficiencia AC-AC de ciclo completo del 85%”.

Tanto la degradación como la eficiencia –apunta Reneses– salen de información de los sponsors del estudio (Reolum, SolarPack, Magtel, Ence, entre otros), “y de información de nuestros proyectos, especificaciones técnicas... Hay un informe del IDAE de 2021 en el que se habla sobre el estado del almacenamiento en España y en el que también se establecen una serie de parámetros técnicos, que son coherentes con los aplicados por nosotros. Básicamente, esas son las hipótesis técnicas que considera nuestro modelo de ingresos y posteriormente nuestro modelo financiero”.

¿Y qué han hecho a continuación Reneses y Cruzate para estimar los ingresos?

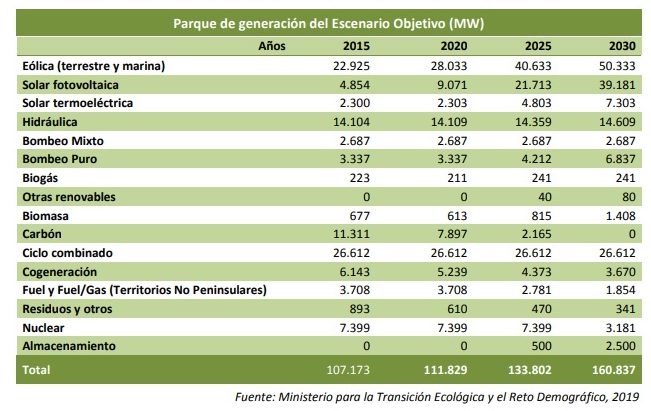

Pues, primero, una proyección a largo plazo del mercado diario, con una herramienta que se denomina xPryce, que ha tenido en cuenta todo lo que pasa en ese mercado: “toda la generación, las centrales térmicas, las hidráulicas, las tecnologías no gestionables, la cogeneración, biomasa, residuos, etcétera; las tecnologías de almacenamiento, que lo que hacen es comprar energía en las horas baratas y vender energía en las horas caras, y, por el lado de la demanda –continúa Reneses–, simulamos una demanda inflexible y otra más flexible, que a día de hoy ya empieza a haber y que creemos que en el medio-largo plazo no va a hacer otra cosa que crecer”. [Bajo estas líneas, objetivos para el año 2030 (expresados en megavatios) por tecnología de generación de electricidad, según el Plan Nacional Integrado de Energía y Clima 2021-2030].

Los autores del estudio a continuación han alimentado el modelo con el horizonte de objetivos a 2030 del Plan Nacional Integrado de Energía y Clima, que plantea “cada vez más eólica y más fotovoltaica -continúa Reneses-; una termosolar que se va desarrollando ligeramente de acuerdo a los calendarios de subastas; unas nucleares que van cerrando según el calendario acordado entre el Ministerio y las propietarias; el almacenamiento que se va desarrollando”.

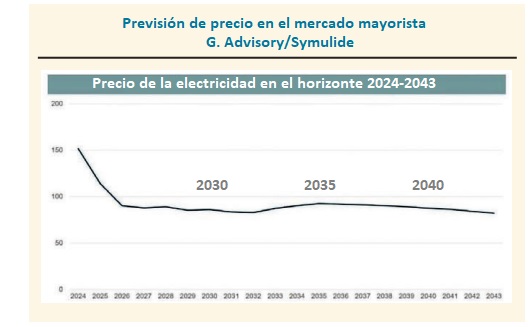

¿Resultado de todo ello? La gráfica que aparece bajo estas líneas, que muestra el precio medio anual a veinte años. El precio comienza por encima de los 150 euros el megavatio hora, sube a finales de la década "por el cierre -según Reneses- de las nucleares, la mayor interconexión con Francia, la electrificación de la demanda y una mayor respuesta de esta”. Y baja conforme nos aproximamos a los 40, y según va entrando almacenamiento en el sistema, “que se va canibalizando a sí mismo". Entre los apuntes repasados por los autores del informe durante su presentación, algunos han resultado particularmente interesantes: “los bombeos, durante estos últimos años –ha dicho Reneses–... muchas veces han hecho una gestión semanal. Los fines de semana cargan energía y la van descargando durante las horas punta del día (...). Lo que se ve es que según pasan los años la gestión de los bombeos va a ser una gestión totalmente diaria. Dos, tres cuatro, cinco, seis horas. No más allá de eso. No aportan mucho más. Entre un bombeo de 7,5 y uno de 15 horas... pues el de 15 captura algunas oportunidades más, pero no muchas. Se premia mucho más la potencia que la energía, lo cual es relevante de cara a planificar el sistema eléctrico que queremos en el futuro. Los bombeos de 15 horas obviamente aportan cosas que no aportan los de 7,5, pero aquí vemos que eso el mercado no lo va a pagar prácticamente”.

Inversión

Cruzate y Reneses han considerado una inversión de millón y medio por megavatio para una planta de cien megavatios (1,5 M€) y una inversión de 1,3 M€ para la de 200 MW. “No hay muchos datos públicos de CapEx de bombeo. Y los que hay presentan una gran variabilidad. Son obras muy ad hoc. Hay obras de ampliación, de conversión y bombeo puro greenfield [obra a partir de cero]. Hemos considerado bombeo puro greenfield. Y hemos asignado un CapEx de 1,3 millones de euros el mega para la planta de 200 MW y de 1,5 millones de euros el mega para la planta de 100”.

Los autores del estudio han estimado un OpEx de entre un 3 y un 3,3% del CapEx para el bombeo. En cuanto a las baterías, “el coste de la batería de dos horas lo hemos estimado en 308 euros por kilovatio hora y el de la de cuatro en 262. Son datos que sacamos hace casi un año y los números pueden diferir, pero las conclusiones cualitativas del estudio no, ahora veremos por qué”. El OpEx que los autores del estudio han considerado para las baterías ha sido el mismo que el de los bombeos: entre un 3 y un 3,3% del CapEx. Y con el mismo desglose: dos tercios en Operación y Mantenimiento y un tercio para Otros. El plazo de instalación de un bombeo oscila en torno a los cinco años; el de un sistema de almacenamiento en baterías, un año.

¿Conclusión?

Las cuatro configuraciones presentan una rentabilidad fuera de cualquier horizonte inversor. TIR de 0,3% para la batería de dos horas y del 1,4% para la batería de cuatro horas. TIR de 1,9% para el de bombeo de cien (con 15 horas) y del 2,3% para el de doscientos (el de las 7,5 horas). Cruzate y Reneses apelan a la rentabilidad razonable que estableció el Gobierno por ley para las energías renovables y concluyen, a la luz de los resultados de su análisis, que, para que las baterías obtengan el 7,4% de TIR (esa era la rentabilidad razonable que fijó el Gobierno) les haría falta en torno a entre el 54 y el 62% de ingresos más de los que obtienen del mercado. Mientras que, en el caso del bombeo, estaríamos hablando de entre un 73 y un 82% más.

La propuesta para alcanzar ese horizonte (el del 7,4%), horizonte que podría atraer inversores, pasaría indefectiblemente pues por las ayudas.

De uno u otro tipo, pero ayudas. Reneses y Cruzate mencionan en su informe varias posibilidades: ayudas directas, que oscilan (para llegar a ese 7,4) entre el 51 y el 59% del CapEx para cada una de las cuatro configuraciones; remuneración específica (retribución anual por megavatio de potencia y año, complementaria a la que se percibiría desde el mercado); o pago por capacidad anual durante los primeros cinco años de operación, propuesta esta última que los autores (cerrar a cinco años ese pago) extraen de un proyecto de orden de subastas de capacidad salido del Ministerio en la primavera de 2021.

Todas las soluciones de impulso a estas dos tecnologías de almacenamiento (bombeo y baterías) pasarían siempre en todo caso ineludiblemente por las ayudas desde la administración.

Porque el mercado no está dando ahora las señales necesarias para que los inversores se animen: porque comprando simplemente energía cuando está barata, almacenándola, y vendiéndola luego cuando esa energía está cara… pues no da para alcanzar ese 7,4% de rentabilidad.

“Consideramos que el sistema retributivo idóneo para esto debe ser un sistema retributivo que remunere la capacidad”. Cruzate y Reneses han repasado casuística. En el Reino Unido se hacen subastas de capacidad que no discriminan por tecnología. La última, en febrero de 2022, adjudicó un producto a entregar durante el bienio 25-26. Se subastaron 42 gigavatios: de ese total, 2,5 gigas fueron para bombeo y 1,1 para baterías. ¿Precio de adjudicación? Algo más de 30.000 libras por megavatio y año. “Un precio bastante significativo”.

En Italia la subasta tuvo lugar en febrero del 22. El producto se entrega en el 24. Se subastaron 41,5 gigavatios de todas las tecnologías. Hay 1,1 gigas de almacenamiento. “Y el pago que se les hizo a estas nuevas instalaciones de almacenamiento –matiza Reneses– va a ser, durante quince años, de 70.000 euros por megavatio hora. Es un valor bastante alto”.

En Alemania es un sistema un poco distinto, porque está basado en hibridaciones, con lo cual es un precio por megavatio hora. Es almacenamiento, unido a instalaciones renovables. Sería un precio que estaría entre los 33 y los 39 euros megavatio hora. Se adjudicaron 258 megavatios de solar más almacenamiento.

Y, por fin, en Francia, la última subasta que se hizo fue la de marzo de 2020, si bien está a punto de salir otra. Fue para nueva capacidad, con contratos de siete años, y los precios que se adjudicaron giraban en torno a los 28.000-29.000 euros por megavatio hora y año. Se adjudicaron 252 megavatios a almacenamientos.

Más de lo previsto

Los autores del informe lo tienen claro: “nos va a hacer falta una gran cantidad de almacenamiento en España”. El Plan Nacional Integrado de Energía y Clima fija unos ciertos objetivos para 2030, “pero los números a 2040 y 2050 son mucho mayores. Estamos hablando –sostiene Reneses– de más del doble o del triple. Van a hacer falta muchísimos sistemas de almacenamiento, y lo que se ve a día de hoy es que esos sistemas no son rentables y que no se espera que tampoco lo sean en el corto plazo, en tres, cuatro años”.

El peligro es cada vez más evidente. Si continúa creciendo la potencia solar fotovoltaica (y eso va a suceder), al final vamos a generar todos a la misma hora, los precios se hundirán (ya lo están haciendo), habrá que desconectar incluso parques solares (no podremos aprovechar, desperdiciaremos, energía) y los inversores acabarán mirando a otro lado, pues está claro que invertir para luego vender a cero coma no lo va a hacer nadie.

El almacenamiento se postula como la solución. Solución para la integración de toda la potencia renovable que viene. Solución para evitar que se ralentice la transición energética, que es cada vez más urgente, habida cuenta de la emergencia climática en la que ya estamos instalados, y habida cuenta de la peligrosa dependencia que padece toda Europa de proveedores de energía “no amigos”. Hacen falta pues mecanismos específicos de apoyo al almacenamiento. Apoyos de largo plazo, insisten Cruzate y Reneses, por el valor estratégico del almacenamiento, por su capacidad de responder ante las necesidades del sistema.

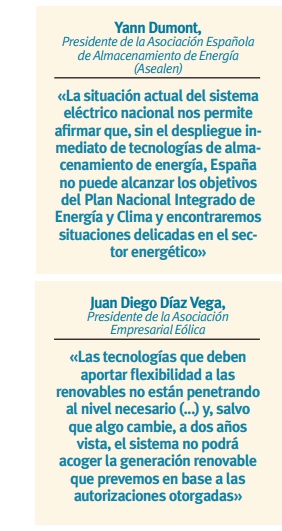

Y hace falta así mismo remunerar de manera adecuada “la totalidad de los servicios (servicios de ajuste adicionales) que presta”. La pelota está en el tejado de la Administración. Y el tiempo corre. El de las urgencias climáticas. Y el del sistema eléctrico. Hace apenas unas semanas era el sector eólico el que daba la voz de alarma. Lo hacía por boca del presidente de la Asociación Empresarial Eólica, Juan Diego Díaz Vega: “las tecnologías que deben aportar flexibilidad a las renovables no están penetrando al nivel necesario (...) y, salvo que algo cambie, a dos años vista, el sistema no podrá acoger la generación renovable que prevemos”. A-dosaños-vista.

[Foto: detalle de las baterías del sistema de almacenamiento del parque eólico Acciona Barásoain].

para producir el calor que necesitan sus procesos de fabricación")