"Los impuestos energético-ambientales generan importantes recursos económicos en los países desarrollados y emergentes, cumpliendo así con su objetivo recaudatorio y de captación de rentas asociadas a la producción de la energía". Pues bien, esos impuestos -los energético-ambientales- supusieron en el año 2011 más de un 10,2% de la recaudación fiscal total en Japón; el 8,6% en Australia; el 7,8% en China; y el 4,6% en la UE27. ¿España? 4,1. Es decir, que estamos por debajo del tecnológico Japón, de la emergente China, de nuestras antípodas y de la gran madre patria, Europa. ¿Algún ejemplo concreto? La fiscalidad sobre los hidrocarburos, en la que España está "a la cola de Europa", según reconocía recientemente el mismísimo gobierno. De esos datos, y de muchos otros, hablaron ayer en la Fundación Areces los autores del informe "Impuestos energético-ambientales en España", un documento de más de 130 páginas que firman los directores de Economics for Energy, Xavier Labandeira (en primer plano) y Pedro Linares.

España privilegia fiscalmente a los combustibles fósiles

Una de las primeras conclusiones que cabe extraer del informe es que el gobierno lleva años privilegiando fiscalmente -ora el Partido Socialista, ora el Partido Popular- a los combustibles más contaminantes. Al menos, si comparamos las cargas fiscales que soporta la energía en los países de nuestro entorno más inmediato con las cargas fiscales que soporta aquí. Según Labandeira y Linares, "en el caso de que se elevasen los tipos impositivos españoles sobre los productos energéticos hasta el nivel de la media ponderada de los tipos de Alemania, Francia, Italia, Reino Unido y Suecia, se produciría un incremento del 0,51% en el precio final de la electricidad y del 9,62% en el precio del gas natural, mientras que el precio de la gasolina aumentaría un 16,75% y el del gasóleo, un 15,57%". O sea, que la presión fiscal que ejerce sobre la electricidad el Ejecutivo nacional (ora PP, ora PSOE) es similar a la que ejercen sus homólogos en esos países, pero la presión fiscal que ejerce sobre el gas natural, la gasolina o el gasóleo es muy, muy inferior.

La anomalía nacional

El informe explica que una reforma fiscal verde "consiste básicamente en sustituir la imposición sobre la renta y/o las cotizaciones sociales por impuestos ambientales para obtener un beneficio económico adicional, siendo habitualmente la imposición energética su elemento nuclear". Según Linares y Labandeira, los impuestos ambientales "responden fundamentalmente a motivos ambientales, recaudatorios y/o de reducción de dependencia energética". Los autores especifican que los motivos ambientales están vinculados a los impactos negativos que provocan las actividades energéticas sobre el medio ambiente. Estos impactos acaban siendo "costes sociales" porque no son soportados por los agentes que los producen. El resultado -concluyen los autores- es que aparece "un fallo de mercado o externalidad cuya corrección requiere de intervención pública". Y ahí la experiencia española con la tributación energético-ambiental se revela, según el informe, "anómala en comparación con los principales países de nuestro entorno".

De diez en diez

El informe, que presenta varias propuestas (simulaciones) de "fiscalidad energético-ambiental" para España, analiza los efectos que los nuevos impuestos podrían tener sobre las familias. Por ejemplo: si el estado sube el impuesto sobre la gasolina y las multinacionales del sector suben el precio de la gasolina en el surtidor, ¿cómo le afecta eso a las familias más humildes, cómo le afecta a las clases medias, cómo le afecta a las clases más pudientes? Los autores dividen la población en diez grupos (decilas), según la renta disponible, y evalúan ese impacto grupo por grupo (decila por decila). Según Linares y Labandeira, "la simulación microeconómica parte de las variaciones en los precios finales para obtener los cambios en la demanda de los hogares y la distribución entre estos [entre los hogares] de los costes de la política". En román paladino: cuánto le cuesta a cada decila un nuevo impuesto. Por ejemplo, cuánto le cuesta al 10% más pobre de la población un nuevo impuesto sobre la gasolina, cuánto le cuesta al 10% siguiente en términos de renta, cuánto le cuesta al siguiente, y al siguiente y, así, sucesivamente.

Impuestos que le ahorran dinero al consumidor

Economics for Energy presenta ocho escenarios (a partir de cuatro propuestas de reforma fiscal). Uno: qué pasaría (cómo impactaría sobre la renta de cada decila) si España apostase por una reforma fiscal verde apoyada en la Directiva europea de Fiscalidad Energética; (2) cómo impactaría en las familias un impuesto sobre las emisiones de SO2 y NOx; (3) cómo impactaría un impuesto sobre el carbono que emiten los sectores difusos (residencial y transporte); y (4) qué pasaría (cuál sería el impacto sobre cada decila) si el Estado apostase por financiar las energías renovables "mediante impuestos ad hoc, en lugar de financiarlas mediante recargos sobre la tarifa eléctrica". Pues bien, según el estudio de Linares y Labanderia, resulta que las dos propuestas más "baratas" para las clases más humildes son las relacionadas con las energías renovables. Es más: según Economics for Energy, si se saca la prima de la tarifa, el precio de la electricidad en España podría bajar casi un 30%, lo cual supondría además un incremento de la renta disponible de las familias más humildes.

Así lo cuenta Economics for Energy

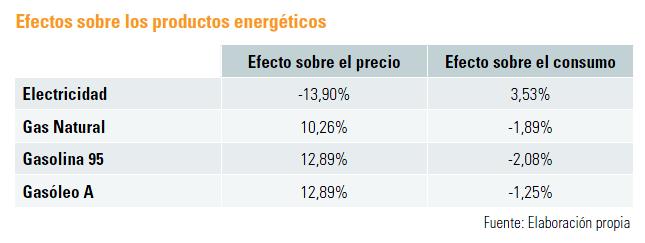

«Si, en lugar de gravar solo la electricidad para financiar el coste de las renovables, se introdujese un impuesto sobre todos los productos energéticos, se produciría una caída en el precio de la electricidad con respecto a la situación actual (-13,90%), mientras que tanto los carburantes como el gas natural sufrirían un incremento importante en sus precios (del 12,89% y el 10,26%, respectivamente). De este modo, la demanda de electricidad aumentaría un 3,53%, mientras que la demanda de los demás productos energéticos se reduciría entre un -1,25% y un -2,08%».

«Como consecuencia de la aplicación de estos tributos, las emisiones de CO2 aumentarán un 0,35% en los sectores pertenecientes al EU ETS pero se reducirían un -0,89% en los restantes sectores. El resto de emisiones contaminantes, con la excepción del NOx, mostrarían reducciones significativas, asociadas principalmente a las modificaciones observadas en el sector transporte».

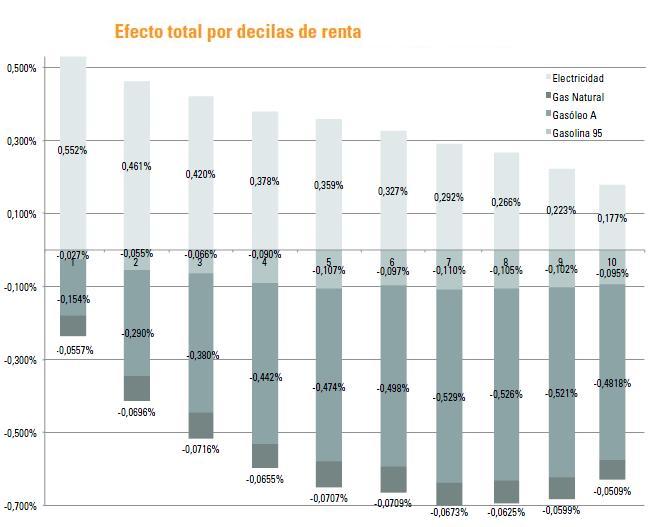

«En relación a los efectos distributivos sobre los hogares, se observan unos efectos muy progresivos como consecuencia de la reducción en el precio de la electricidad, ya que se incrementa el nivel de renta de los hogares más pobres (primera y segunda decilas), mientras que disminuye el de los demás, siendo el porcentaje de reducción mayor a medida que aumenta el nivel de renta hasta la novena decila». Como se aprecia abajo, en la primera y segunda decilas (o sea, en el 20% de la población más pobre), el ahorro en electricidad -la barra gris por encima del cero- es mayor que el incremento de precio en gas natural y gasóleo y gasolina (representados por la barra tripartita oscura que se observa por debajo del cero).

Y la segunda opción renovable

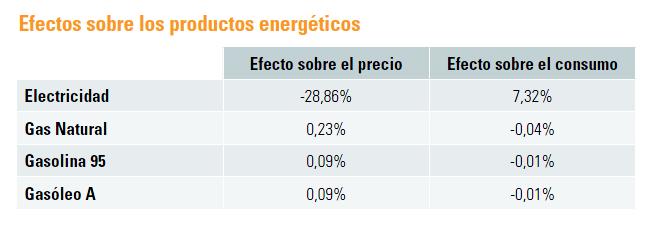

«Finalmente, hemos considerado el caso en el que el coste de financiar las renovables [el horizonte en ambas simulaciones es establecer un gravamen suficiente como para recaudar 7.500 millones de euros/año], en lugar de atribuirse únicamente al sector eléctrico, se reparte mediante un impuesto ad valorem uniforme aplicado sobre la producción de todos los sectores de la economía. En este contexto, el precio de la electricidad sufrirá una caída mayor con respecto a la situación actual que en el caso anterior (-28,86%) porque los costes de la promoción de las renovables se reparten entre un conjunto mayor de sectores. Por su parte, los precios de los demás productos energéticos experimentarían un pequeño incremento pequeño, por el mismo motivo, de modo que el impacto sobre el consumo también sería reducido».

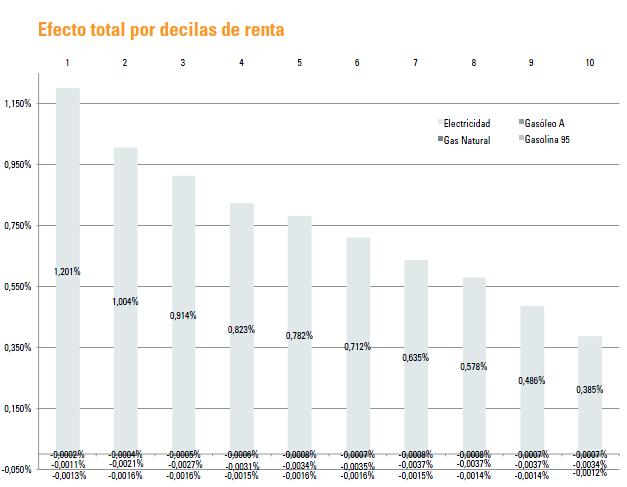

«Este cambio fiscal provocaría un incremento en las emisiones (1,29% en los sectores difusos y 3,04% en los restantes sectores) pero el PIB no se vería afectado. Por sectores, tan solo las manufacturas y el transporte verían reducida su demanda final, mientras que se incrementaría en los restantes sectores, especialmente en los de la electricidad, el carbón y el gas. En este contexto, los efectos sobre la distribución de la renta de los hogares vienen fundamentalmente determinados, una vez más, por el impacto de la reforma sobre el precio de la electricidad, por lo que serán muy progresivos. Todos los grupos de renta experimentarán un incremento en su nivel de renta, incremento que será mayor cuanto menor sea el nivel de renta del hogar». Como se ve abajo, el ahorro en electricidad (la barra gris claro que hay por encima del cero) es mucho mayor que el incremento del gasto en gasolina, gasóleo o gas natural, que apenas se aprecia en el gráfico, incremento de gasto que estaría entre un 0,0002 y un 0,0037%).

«Este cambio fiscal provocaría un incremento en las emisiones (1,29% en los sectores difusos y 3,04% en los restantes sectores) pero el PIB no se vería afectado. Por sectores, tan solo las manufacturas y el transporte verían reducida su demanda final, mientras que se incrementaría en los restantes sectores, especialmente en los de la electricidad, el carbón y el gas. En este contexto, los efectos sobre la distribución de la renta de los hogares vienen fundamentalmente determinados, una vez más, por el impacto de la reforma sobre el precio de la electricidad, por lo que serán muy progresivos. Todos los grupos de renta experimentarán un incremento en su nivel de renta, incremento que será mayor cuanto menor sea el nivel de renta del hogar». Como se ve abajo, el ahorro en electricidad (la barra gris claro que hay por encima del cero) es mucho mayor que el incremento del gasto en gasolina, gasóleo o gas natural, que apenas se aprecia en el gráfico, incremento de gasto que estaría entre un 0,0002 y un 0,0037%).

¿Obstáculos para la reforma verde?

Economics for Energy señala no obstante dos "limitaciones importantes" a la reforma fiscal verde. Por una parte, el cómo son percibidos los impuestos por las mayorías: amplias capas de la sociedad se manifiestan siempre muy reacias al establecimiento de nuevos gravámenes fiscales. Y, por otra, los grupos de presión (el oligopolio). Esos serían los dos grandes obstáculos a los que se enfrenta en España la reforma fiscal verde. Los autores son no obstante especialmente críticos con los grupos de presión, "que pueden actuar como una minoría de bloqueo impidiendo llevar a la práctica cambios fiscales que serían beneficiosos para la sociedad en su conjunto". Esas minorías, además, "están habitualmente más concentradas y mejor organizadas" -dicen Labandeira y Linares- que los demás agentes sociales. Es más: "pueden estar también relacionadas con la visibilidad acentuada para ciertos grupos", es decir, que pueden estar conformando una opinión pública que sea reacia a reformas fiscales que, en realidad, benefician a la inmensa mayoría.

para producir el calor que necesitan sus procesos de fabricación")