La Hoja de Ruta del Autoconsumo del gobierno nació tarde y con muy poca ambición. Tarde, porque se definió en diciembre de 2021, recordemos que el gobierno socialista es del 18 [Sánchez fue investido presidente en junio de 2018]. Es más, en los anteriores gobiernos, presididos por Mariano Rajoy entre diciembre de 2011 y junio de 2018, ni siquiera se planteó, mientras que durante la etapa de Zapatero, entre 2004 y 2011, se optó por parques en zonas agrarias lejos de los puntos de producción. Sí, la Hoja de Ruta del Autoconsumo nace tarde y con muy poca ambición, en los objetivos y en los plazos.

En efecto, el propio Instituto para la Diversificación y el Ahorro de la Energía (Ministerio para la Transición Ecológica y el Reto Demográfico), estimaba en 2021 que

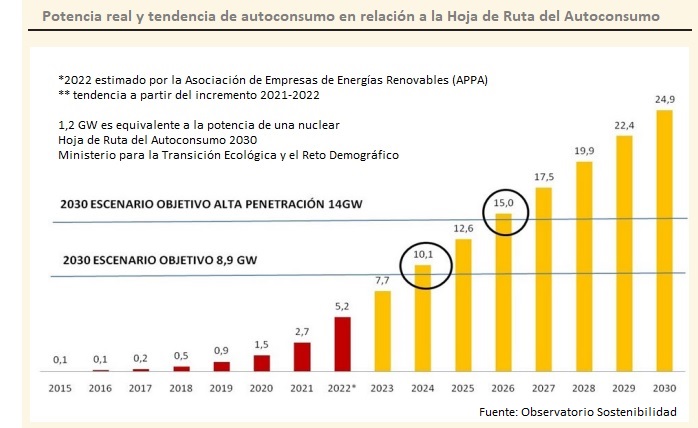

«el autoconsumo puede alcanzar entre 9.000 megavatios y 14.000 megavatios de potencia instalada en 2030. Desde 2018, cuando se puso fin al llamado impuesto al Sol, el autoconsumo en España se ha multiplicado por 2,5, hasta alcanzar casi 600 megavatios instalados durante el año 2020, y para este 2021 –preveía el Instituto– se prevé un aumento de aproximadamente 1.000 megavatios, con lo que el total acumulado podría llegar a los 2.500 megavatios»

La realidad, apenas transcurrido año y medio desde entonces, es que ya estamos en 5.200 megavatios y que, de seguir el ritmo actual, en 2026 ya habríamos superado los objetivos de 2030 [esa horquilla de entre 9.000 y 14.000 MW].

En 2026 se podrían haber superado los objetivos definidos: el 10% de los abonados conectados, unos 2 a 3 millones de instalaciones, unos 15.000 megavatios pico (MWp), que sería el escenario de mayor penetración y considerado como poco probable.

La Hoja de Ruta tiene algunas carencias graves, como la falta de determinar el potencial de las fachadas solares (dando un número global de 89.000 MWp) o la falta de priorización de las inversiones y discriminación entre zonas comerciales, industriales, aparcamientos, o zonas oficiales, como polideportivos, edificios públicos, etc.

Pero donde la Hoja se queda más corta es en la diferenciación entre potencial técnico y económico, donde dice criterios de racionalidad económica, esto es, instalaciones que se amortizan dentro de su vida útil (TIR a los 25 años superior al coste de financiación). La estrategia da un valor de potencial económico en el escenario objetivo de 15.000 MW en el 2030. Todo indica que la realidad va a superar con creces este valor económico.

Para ello, se hace necesario señalar nuevos motores que aceleren y eviten ciertas oscilaciones naturales y especialmente regulatorias y legislativas que no deben, en ningún caso, ser retroactivas.

Se está revisando, en estos momentos (debates de más de 20 horas de visiones abiertas para reflexionar, por vez primera de manera operativa) el Plan Nacional Integrado de Energía y Clima 2021-2030, a la vista de cómo han ido evolucionando a lo largo de estos dos últimos años las acciones y los objetivos y barreras detectadas.

El autoconsumo ha emergido como una de las nuevas claves a medio plazo de introducción de nuevos modelos de oferta-demanda. Y debe insistirse en que autoconsumo es no solo la componente eléctrica del consumo, sino que se refiere también a la demanda térmica (que en términos globales supone el doble que la anterior); todo ello, buscando en el sector residencial y de las industrias pymes (pequeñas y medianas empresas) una rebaja directa de precios de la energía invirtiendo en renovables: fotovoltaica, la más visible, sin olvidar la solar térmica de baja y media temperatura, la biomasa o la geotermia.

En los debates de revisión se ha insistido en respetar el orden de los escalones: ahorro, eficiencia y renovables. Y, en los dos escalones finales, buscando flexibilizar la demanda para ayudar y acompañar el fuerte crecimiento de las renovables, denominadas no gestionables, en el estadio actual en el que estamos para permitir su integración. Finalmente, el fondo del asunto: electrificar y descarbonizar con renovables para alcanzar objetivos medioambientales de reducción de emisiones hasta el 55%.

Por ello, para potenciar al autoconsumo se proponen algunas acciones que aseguren un crecimiento del mercado y del entorno sectorial, con garantías para los inversores que asumen al fin y al cabo el riesgo. Así, en cuanto al autoconsumo eléctrico, principalmente fotovoltaico, aunque puede extenderse a los sistemas mixtos eólico-solares, solares térmicos y biomasas, la revisión del Plan Nacional Integrado de Energía y Clima debiera contemplar:

1. Cuantificar el autoconsumo en sentido amplio, por tecnologías, a fin de consolidar un contexto legislativo y regulatorio adecuado; y esto, en cantidades globales y número de instalaciones, pues es significativo el número.

2. Revisar al alza la aplicación de nuevos recursos financieros públicos: subvenciones, préstamos blandos y exenciones fiscales, etcétera, evitando una brecha e injusticia comparativa respecto al primer ciclo del Plan Nacional Integrado de Energía y Clima.

3. Disipar la tentación de nuevos impuestos, a la vista de la emergencia de una actividad económica considerada lucrativa en muchos foros y no una inversión con beneficio público transversal a incentivar desde lo público.

4. Profundizar en los nuevos modelos de comunidades energéticas, cuyo horizonte supera el carácter privativo de las instalaciones, abierto a la participación ciudadana, con un beneficio directo en las relaciones sociales y en espacios socio-económicos tensionados, ya que ahora es muy bajo el número de comunidades energéticas existentes.

5. Legislar, transponiendo de forma inmediata y en su totalidad la directiva de autoconsumo y relacionadas (agregadores de la demanda, etcétera) y regular los instrumentos.

6. Dar respuesta en educación y formación a esta creciente demanda de profesionales, además de másteres a profesionales tecnológicos en electricidad, electrónica y digitalización, en diseño, instalación y mantenimiento.

7. Las instalaciones de autoconsumo, y en general todas las instalaciones de producción, deben de tener contratos de garantías y mantenimiento.

8. Certificar las empresas suministradoras de equipo e instaladores, con las mejores exigencias de homologación, para asegurar calidad y servicio.

9. Defender ante los órganos de la Comisión Europea que los equipos de generación (paneles, captadores, calderas, convertidores, etcétera) y sistemas de almacenamiento (baterías, etcétera), en el ámbito de la demandada reindustrialización de Europa, sean localizados bajo criterios de esfuerzo y mérito; pues, a pesar de los datos de mercado y liderazgo tecnológico de las energías renovables en España, se están designando localizaciones para las industrias fuera de España; incluso defendidas sobre la base de una garantía de origen descarbonizada, recientemente designada como verde, cuando se van a obtener de recursos renovables españoles.

10. La cadena de valor de las instalaciones pequeñas es muy diferente a la de las grandes y medianas instalaciones de generación; y, especialmente, el autoconsumo es una línea de negocio menor para los grandes fabricantes y distribuidores, por lo que debe ser cuidadosamente vigilada por la Administración, buscando precio, calidad de equipos y servicios.

11. Con carácter general, no se debería sustituir seguridad de suministro y la dependencia de fuentes energéticas exteriores por una dependencia tecnológica o de una dependencia de materiales estratégicos.

12. Revisar la remuneración de los excedentes asegurando una justa y razonable remuneración, incentivando la instalación de equipos de flexibilización (gestionabilidad de la demanda), de baterías virtuales, etc.

13. En la revisión del mercado eléctrico que se lleva a cabo por la Comisión Europea, especialmente, reducir al mínimo el efecto de canibalización de las energías renovables en el mercado; que desincentivan las inversiones actuales basadas en expectativas de precios medios asumibles y, especialmente, las inversiones futuras.

14. Establecer un mapa de prioridades entre las distintas alternativas de implantación basadas en criterios ampliamente aceptados por la Sociedad que asegure el cumplimiento de unos mínimos y de unos procedimientos racionales.

15. La electrificación del sector servicios y residencial tiene en el autoconsumo su verdadero motor para descarbonizarse; sin olvidar que el objetivo es lograr entornos de consumo casi nulo.

16. Incentivar la carga de vehículos eléctricos a partir de instalaciones de autoconsumo o de generación de energías renovables, induciendo un doble beneficio.

17. Aumentar la precisión e inmediatez de los números sobre el autoconsumo, de forma que puedan tomarse medidas de ajuste sobre realidades contrastadas.

18. Apoyo inequívoco desde la Administración, con subvenciones, ayudas, agilización de trámites, etc.

19. Ejemplo desde la Administración (tanto a escala municipal como de comunidades autónomas y desde el estado) en cuanto a descarbonización e instalación de autoconsumos tanto para disminuir sus facturas energéticas como para proporcionar energía barata a los ciudadanos.

20. Legislación desde la Administración para favorecer instalaciones menores de 2,5 MW sin permisos, como sucede por ejemplo en Portugal. En definitiva, se trata de incentivar este tipo de aplicaciones: masivas, cercanas al usuario de energía y que inducen mejoras transversales: ayuda a la descarbonización, generación de empleo cualificado, socialización, y corresponsabilidad de los ciudadanos y pequeñas empresas frente a los desafíos de dependencia, de objetivos de cambio climático. En suma, una participación de la sociedad en el cumplimento general de los Objetivos de Desarrollo Sostenible y que realmente España sea el país del autoconsumo.

Firman Juan A. Avellaner, Doctor Ingeniero Industrial, y Fernando Prieto, Doctor en Ecología. Observatorio Sostenibilidad

Artículos relacionados

Nos adelantamos

Entre la inacción publica, los cuñaos que tiene todo el mundo que dicen que no sale rentable, la cola del impuesto al sol, la inconsistencia de la población española que luego tampoco es tan cara la.luz como para invertir 6000€ por el futuro.... No haremos nada. Y olvídate de poner baterías o coches eléctricos que en este país cuanto más atrasados, mejor. Indiferencia+Desidia+inoperancia.