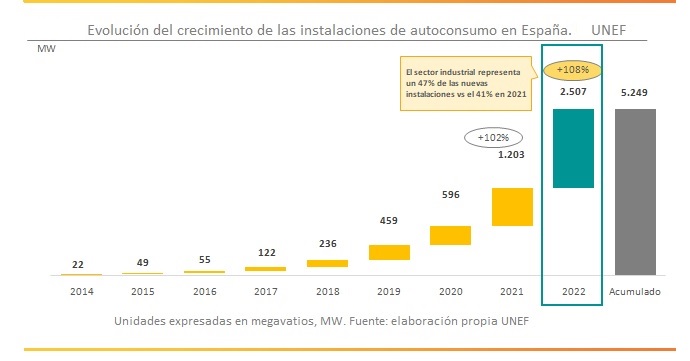

Ciento un megavatios de autoconsumos fueron instalados en el año 2018 y 2.649 megas fueron puestos en marcha en 2022. Ha sido el quinquenio de la eclosión. Tras la derogación del impuesto al Sol, la ciudadanía se lanzó a instalar autoconsumos y a finales del 22 había en España más de 5.000 megavatios de potencia instalada sobre los tejados y cubiertas de España. Los altos precios de la electricidad (en 2022) y las subvenciones públicas (lluvia de millones procedentes de fondos europeos sobre todo en el bienio 21-22), por una parte, y el relajo en los tipos de interés (0,5% hasta julio de 2022), por otra, crearon las condiciones perfectas para que se diera en España una eclosión sin precedentes en el sector del autoconsumo solar fotovoltaico. Así, el sector llegó a instalar, según datos de la Asociación de Empresas de Energías Renovables (APPA), más de 2.600 megavatios de potencia fotovoltaica en autoconsumos en 2022 (un 108% más que en 2021), de los cuales un 47% se instalaron en el sector industrial, un 32% en el sector residencial y un 20% en el sector comercial.

¿Qué ha ocurrido en el 23? Pues que las tornas han cambiado radicalmente. Los tipos de interés no han hecho otra cosa que crecer hasta el pasado mes de septiembre (ahora mismo están en el 4,5%) y la inflación tampoco deja respirar a las economías familiares (el ejemplo del aceite de oliva, que ha subido en el último año en torno a un 60%, es emblemático).

Así, el crecimiento del autoconsumo se ha ralentizado, como todo el mundo por otro lado preveía desde hace meses. El mismo director general de la Unión Española Fotovoltaica, José Donoso, adelantaba ya en octubre, en el marco del Foro Solar, que, “una vez desaparecidas las subvenciones europeas y una vez que la sociedad no tiene ya la percepción de que la luz es excesivamente cara”, la demanda del sector de autoconsumo residencial “se está reduciendo, por lo que necesitamos encontrar nuevos mecanismos de promoción del autoconsumo para eliminar las barreras que aún persisten para los consumidores".

José Donoso, en el Foro Solar, el pasado mes de octubre: “la consolidación del mercado del autoconsumo, sobre todo el sector residencial, hace necesario buscar fórmulas que generen valor añadido a los consumidores para seguir creciendo. Además, superar las barreras a las que todavía se enfrenta el autoconsumo colectivo también se plantea imprescindible para acelerar la transición energética en España”

Varios melones se abren ahí. El precio de la electricidad ha seguido siendo elevado en 2023, pero mucho menos que en 2022, por lo que la sensación de urgencia (vamos a montar un autoconsumo para ahorrarnos unos dineros y vamos a hacerlo ya) se ha desvaído (más aún si los tipos de interés y la inflación desaniman).

También se ha recortado el ahorro, que ahora es considerablemente menor precisamente por ese motivo: el precio de la luz ha bajado. Así que las amortizaciones son algo más largas.

Así, si ayer titulamos, de la mano de los informes de APPA, Un autoconsumo solar de 3 kilovatios ahorra en la factura de la luz 1.000 euros en un año, hoy no es posible hacerlo, porque la luz que ahora nos ahorra nuestro autoconsumo es menos cara que ayer: el precio medio del megavatio hora en el mercado mayorista diario español en 2022 superó los 167 euros, mientras que en 2023 ha quedado en 87 euros, o sea, que nos vamos a seguir ahorrando megavatios hora pero que esos megavatios hora cuestan menos.

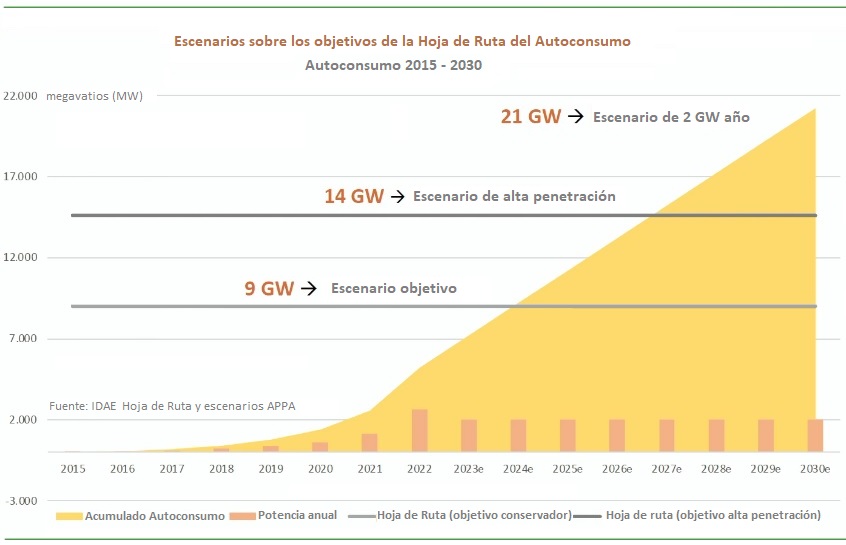

Las previsiones en todo caso no son pesimistas. El director general de la Asociación de Empresas de Energías Renovables (APPA), José María González Moya, aseguraba en mayo, durante la clausura del IV Congreso Nacional de Autoconsumo, que, "al paso que vamos, con un escenario plano, dos gigavatios al año, a este ritmo, en 2024, habremos alcanzado el escenario objetivo que marca la Hoja de Ruta del Autoconsumo", o sea, los nueve gigas (9 GW).

No andaba desencaminado. Según las informaciones publicadas hoy habrían sido instalados algo más de 1.700 megavatios de potencia en autoconsumos, pero esas cifras siempre son revisadas (y casi siempre al alza) conforme pasan los meses y afloran instalaciones que no habían sido computadas en las primeras estimaciones anuales.

APPA en todo caso ya le ha puesto estimaciones, números y fechas al autoconsumo solar fotovoltaico (FV) que viene. La Hoja de Ruta del Autoconsumo que publicó el Gobierno el 21 de diciembre del 21, hace ahora pues tres años, prevé un "escenario objetivo" de 9 gigas para 2030, como se dijo, y uno de "alta penetración" de 14 gigas.

Eso dice la Hoja de Ruta, pero es que el objetivo que plantea, en lo que se refiere a autoconsumo, el último borrador de Plan Nacional Integrado de Energía y Clima (Pniec) 2030 es 19 gigavatios. Es decir, que el Gobierno quiere que en España haya 19.000 megavatios en autoconsumos operativos en el año 2030.

Ahora mismo habría unos 7,0-7,5 gigavatios de potencia instalada en autoconsumos (las estimaciones de APPA y UNEF se mueven ahí). Habría que añadir 12.000 megas pues al parque de autoconsumos FV nacional en siete años, expectativa que casi todos los actores del sector ya manejan como perfectamente viable, pese a la relativa ralentización (2023) que ha seguido a la explosión del bienio 21-22.

APPA presentó un documento con sus estimaciones el pasado mes de mayo en el Congreso Nacional del Autoconsumo en el que ya aventuraba la ralentización del mercado, que prevé gire en torno a los 2.000 megavatios de potencia anual en el período 2023-2030, lo cual nos llevaría a un escenario de 21.000 megas en el año 30, 2.000 por encima del Pniec.

La demanda de potencia instantánea del global del país por cierto no ha alcanzado los 40 gigas en 2023, por lo que tener 20 gigas de autoconsumos, en ese escenario, en 2030, podría ser calificado de disruptivo.

Sea como fuere, al autoconsumo y en todo caso -denuncian en UNEF y APPA- le quedan aún algunas barreras por superar.

El vertido cero es una de ellas. Hay muchas instalaciones que tienen sistema antivertido ante la imposibilidad de verter producción. El problema es tal y como sigue: muchas empresas que han llenado sus cubiertas de paneles fotovoltaicos para alimentar sus máquinas con esa electricidad solar “desconectan” sus instalaciones de autoconsumo cuando llega el fin de semana y echan el cierre. ¿Y por qué las desconectan si un sábado soleado o un domingo de Sol también pueden producir electricidad?

Pues por culpa –apuntan desde APPA– de ciertas barreras técnico-regulatorias que impiden que puedan verter esa electricidad excedentaria a la red (electricidad que el domingo no necesitan ni pueden autoconsumir). ¿Tamaño del agujero? Según APPA, se desaprovecha el 19% de la producción, el equivalente a 160 millones de euros. [Sobre el particular léase el reportaje que publicamos en la edición de marzo, ER 219. Página 60].

Las consecuencias son innumerables. Si no generamos esa electricidad limpia que podríamos generar, los usuarios que tienen que comprar electricidad en vez de comprar esa electricidad 100% limpia (esos excedentes que me sobran y que yo debería poder vender al mercado) tendrán que comprar la electricidad que necesitan en el mercado, y en el mercado la electricidad es limpia solo al 50% (el 50% de la electricidad que ha circulado por la red eléctrica española ha salido de centrales térmicas que queman combustibles fósiles o centrales nucleares).

¿Perdedores?

Todos. Pierden las empresas, que tardan más en amortizar sus instalaciones de autoconsumo. Ahora mismo el plazo de amortización es muy corto (4, 5, 6, 7 años, depende del caso) y por eso sigue resultando tan atractivo el autoconsumo industrial (pero está claro que sería más atractivo aún si pudiesen verter y vender esos excedentes).

Pierde la ciudadanía, porque si las empresas ahorran costes en energía, esas empresas acaban ganando competitividad y, si ganan competitividad, pueden ajustar más los precios de sus productos, que acabamos comprando todos (APPA Renovables habla de una producción desperdiciada equivalente a 160 millones de euros).

Pierde el medio ambiente, porque kilovatio hora que no producen esas instalaciones solares (kWh limpio) es kilovatio hora que puede acabar saliendo de una central de ciclo combinado (ergo CO2) o de una nuclear (luego residuos de radioactividad milenaria).

Y estamos hablando además de potencia distribuida y de bajísimo impacto ambiental, pues la inmensa mayoría de los autoconsumos son sobre cubierta, y los que no lo son... pues están en suelo industrial.

Pierde también el Gobierno, que tiene unos objetivos que cumplir (lograr que más del 80% de la electricidad sea renovable en 2030, objetivo que se ha autoimpuesto en el revisado Plan Nacional Integrado de Energía y Clima)... y objetivo que podría alcanzar antes si las redes fueran como es debido o el Gobierno fuese más exigente con el marco regulatorio.

Y también pierde el sector, que está instalando menos potencia en autoconsumos. Y está ejecutando menos obra por varios motivos, siempre asociados a lo técnico-regulatorio.

Más problemas a los que se enfrenta el autoconsumo

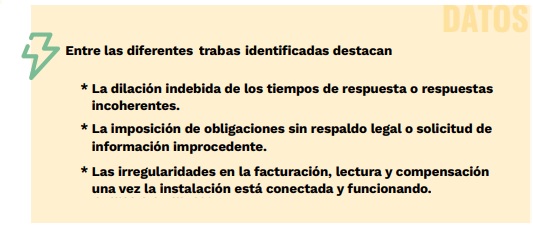

La Alianza por el Autoconsumo, plataforma integrada por más de 70 entidades (sindicatos, asociaciones de consumidores, empresariales, ecologistas) publicó hace unos meses un informe en el que analizaba 564 casos que "visibilizan" las barreras que están encontrándose los autoconsumidores a la hora de intentar legalizar sus instalaciones. ¿Por ejemplo? Las demoras generalizadas: retrasos "habituales" de hasta 24 meses "para un trámite que legalmente debe y puede durar 15 días, cuando no menos".

La Alianza denuncia así la "solicitud excesiva de documentos y requerimientos", que además "en muchas ocasiones" ni siquiera están reflejados en la regulación (en su informe se habla de "obligaciones sin respaldo legal" a las que son sometidos los autoconsumidores y de solicitudes de "información improcedente". Y denuncian así mismo desde la Alianza por el Autoconsumo los "trámites administrativos innecesarios e injustificados" (que ralentizan todo el proceso), y a lo que se añade además la "dilatación indebida de los tiempos de respuesta o respuestas incoherentes", todo lo cual se traduce en demoras, largas demoras (la Alianza denuncia "retrasos de meses o incluso años").

El diagnóstico era (es) en fin muy explícito, y con nombre y apellidos: "Iberdrola, Endesa y Naturgy están poniendo palos al despegue del autoconsumo en España". El informe, absolutamente crítico para con las grandes distribuidoras -Endesa e Iberdrola (integradas ambas en aelēc) y Naturgy- se titula "Autoconsumo en España: diagnóstico, retos y propuestas", y presenta una conclusión muy concreta: "los trámites administrativos innecesarios e injustificados, las demoras de las distribuidoras eléctricas y los requerimientos desproporcionados y continuados entorpecen el despegue del autoconsumo colectivo en España".

Son, en fin, las barreras que aún le quedan al autoconsumo y cuya eliminación puede devolverle el guarismo 2 (dos gigas año) a una solución de ahorro llamada a producir una disrupción en el sistema todo.

para producir el calor que necesitan sus procesos de fabricación")