La Agencia Internacional de la Energía (AEI) acaba de publicar su informe ´Renovables 2023`, el principal análisis a nivel mundial del desarrollo de las energías renovables realizado por el organismo. Estos son algunos titulares: 1) En 2023 se añadieron aproximadamente 507 GW de nueva capacidad de electricidad renovable a nivel mundial, es decir, prácticamente se duplicó lo conseguido en el año 2022. 2) El crecimiento de la capacidad de energía renovable seguirá aumentando en los próximos cinco años. 3) La energía solar fotovoltaica y la energía eólica se duplicarán para 2028 en comparación con 2022 y representarán un récord del 96% porque sus costes de generación son más bajos que los de las alternativas fósiles. 4) En cinco años, China desplegará casi cuatro veces más capacidad renovable que la Unión Europea y cinco veces más que Estados Unidos. Y 5) Casi 3 700 GW de nueva capacidad renovable entrarán en funcionamiento durante el período 2023-2028.

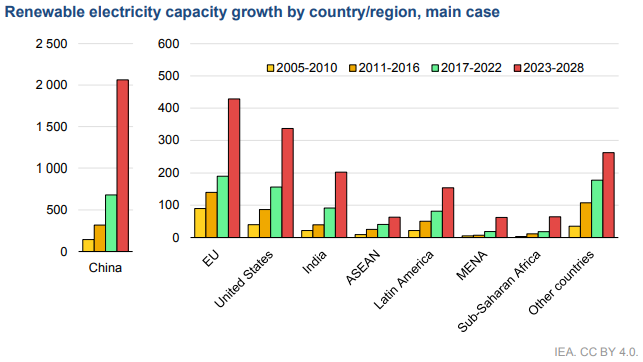

El año 2023 cerró con un total de 507 gigavatios (GW) de nueva capadidad renovable en todo el mundo, la tasa de crecimiento más rápida de las últimas dos décadas y el vigésimo segundo año consecutivo en que las adiciones de capacidad renovable establecen un nuevo récord. Estos datos de 2023 se traducen en un crecimiento cercano al 50 % en un año que tiene un protagonista indiscutibles: China. En 2023, el país asiático puso en funcionamiento tanta energía solar fotovoltaica como el mundo entero en 2022, mientras que sus incorporaciones de energía eólica también crecieron un 66 % interanual. A nivel mundial, la energía solar fotovoltaica por sí sola representó tres cuartas partes de las adiciones de capacidad renovable en todo el mundo. Por tanto, "en 2023 se produjo un cambio radical en la incorporación de capacidad renovable, impulsado por el mercado solar fotovoltaico de China", y siguiendo el pronóstico de la AIE, "las adiciones de energía solar fotovoltaica y eólica se duplicarán para 2028 en comparación con 2022, batiendo récords continuamente durante el período previsto para alcanzar casi 710 GW". La fotovoltaica y la eólica representarán un récord del 96 % porque sus costos de generación son más bajos que los de las alternativas fósiles y no fósiles en la mayoría de los países y las políticas continúan apoyando a ellos. En el caso principal previsto en este informe, casi 3.700 GW de nueva capacidad renovable entrarán en funcionamiento durante el período 2023-2028.

El crecimiento de la capacidad de electricidad renovable de China se triplicará en los próximos cinco años en comparación con los cinco anteriores, y el país representará un 56% de la expansión global sin precedentes. Entre 2023 y 2028, China desplegará casi cuatro veces más capacidad renovable que la Unión Europea y cinco veces más que Estados Unidos, que seguirán siendo el segundo y tercer mercado de mayor crecimiento. En general, la AIE ha revisado el pronóstico global de energías renovables para 2023 al alza en un 33% (o 728 GW) con respecto a nuestra publicación de diciembre de 2022. Por dos motivos: 1) los cambios de políticas y mejoras económicas para proyectos eólicos y solares fotovoltaicos a gran escala y una adopción más rápida del autoconsumo en respuesta a los mayores precios de la electricidad; y 2) por el objetivo Net Zero para 2060 del gobierno chino y la amplia disponibilidad de equipos fabricados localmente y financiación de bajo costo. En el caso de España, la Agencia ha controlado el crecimiento previsto porque las subastas de energía renovable han tenido una suscripción significativamente insuficiente.

Las energías renovables, por tanto, crecen en todo el mundo. En Estados Unidos y la Unión Europea gracias a la Ley de Reducción de la Inflación (IRA) de Estados Unidos y a los incentivos políticos a nivel nacional que apoyan los objetivos de descarbonización y seguridad energética de la UE. En India por las mejoras políticas progresivas para remediar la participación en subastas y por la financiación del autoconsumo. En América Latina (especialmente Brasil) porque los precios minoristas más altos estimulan la construcción de sistemas solares fotovoltaicos distribuidos y políticas de apoyo para instalaciones a escala. En Medio Oriente y el Norte de África debido principalmente a incentivos políticos que aprovechan la competitividad de costos de la energía solar fotovoltaica y la energía eólica terrestre.

cesidades de electrificación.

El precio del módulo cae un 50 %

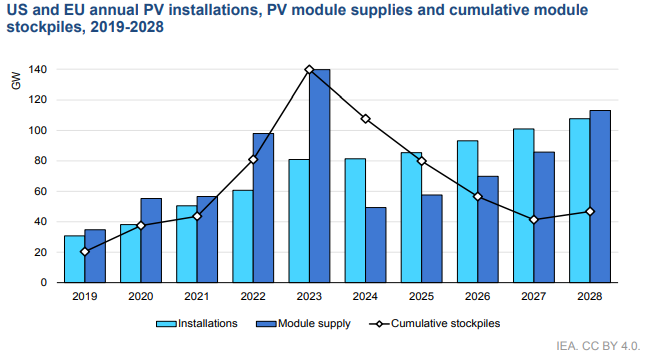

En 2023, los precios al contado de los módulos solares fotovoltaicos disminuyeron casi un 50% interanual, y la capacidad de fabricación triplicó los niveles de 2021. La capacidad de fabricación actual en construcción indica que la oferta mundial de energía solar fotovoltaica alcanzará los 1.100 GW a finales de 2024, y se espera que la producción potencial sea tres veces mayor que la previsión actual de demanda. A pesar de la expansión sin precedentes de la fabricación de energía fotovoltaica en Estados Unidos y la India impulsada por el apoyo político, se espera que China mantenga su participación del 80% al 95% en las cadenas de suministro globales (dependiendo del segmento de fabricación). Por su parte, los sistemas eólicos y solares fotovoltaicos serán más competitivos en términos de costos durante el período de pronóstico y su competitividad cambia solo ligeramente de aquí a 2028 en Europa, China, India y Estados Unidos.

Hitos renovables para los próximos cinco años:

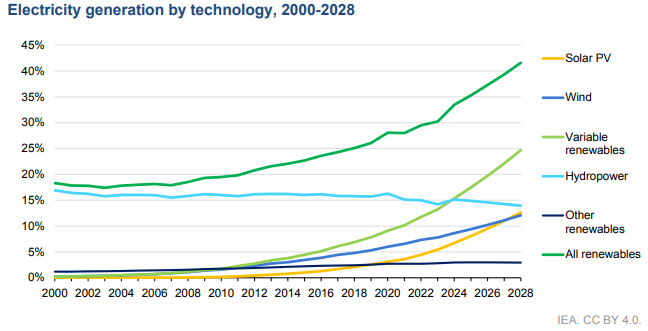

• En 2024, la energía eólica y solar fotovoltaica generarán juntas más electricidad que la energía hidroeléctrica.

• En 2025, las energías renovables superarán al carbón y se convertirán en la mayor fuente de generación de electricidad.

• La energía eólica y solar fotovoltaica superarán a la generación de electricidad nuclear en 2025 y 2026, respectivamente.

• En 2028, las fuentes de energía renovables representarán más del 42% de la generación eléctrica mundial, y la proporción de la energía eólica y solar fotovoltaica se duplicará hasta el 25%.

• En 2028, Dinamarca tendrá alrededor del 90% de la energía eólica y solar fotovoltaica en su sistema eléctrico.

Los desafíos a los que se enfrenta la eólica

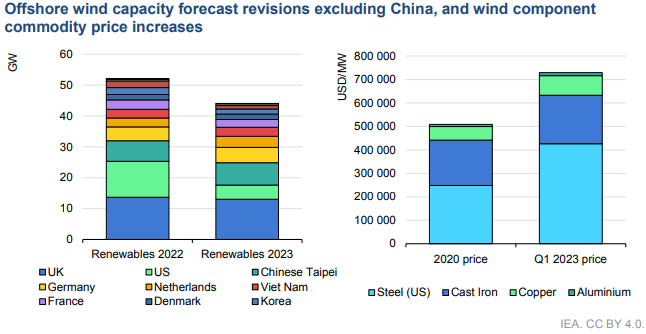

La industria eólica, especialmente en Europa y América del Norte, enfrenta desafíos debido a una combinación de interrupciones continuas en la cadena de suministro, costos más altos y plazos prolongados para la obtención de permisos. Como resultado de estos desafíos, el pronóstico para la energía eólica terrestre fuera de China se revisó a la baja, ya que el desarrollo general del proyecto ha sido más lento de lo esperado. Los fabricantes chinos de turbinas eólicas, que se benefician de una fuerte demanda interna y una integración vertical, se mantienen relativamente estables en medio de los desafíos globales. El pronóstico para la incorporación de capacidad eólica es menos optimista fuera de China, especialmente para el sector marino.

La energía eólica marina ha sido la más afectada por el nuevo entorno macroeconómico, y su expansión hasta 2028 se revisó a la baja en un 15% fuera de China. Los desafíos que enfrenta la industria afectan particularmente a la energía eólica marina, con costos de inversión hoy más de un 20% más altos que hace sólo unos años. En 2023, los promotores cancelaron o pospusieron 15 GW de proyectos eólicos marinos en Estados Unidos y Reino Unido. Para algunos desarrolladores, el precio de la capacidad previamente adjudicada no refleja los mayores costos que enfrenta el desarrollo de proyectos en la actualidad, lo que reduce la financiabilidad del proyecto.

Los planes y la implementación actuales del hidrógeno no coinciden

Se prevé que la capacidad de energía renovable dedicada a la producción de combustible a base de hidrógeno crezca en 45 GW entre 2023 y 2028, lo que representa solo un 7 % estimado de la capacidad del proyecto anunciada para el período. China, Arabia Saudita y Estados Unidos representan más del 75% de la capacidad renovable para la producción de hidrógeno para 2028. A pesar de los anuncios de nuevos proyectos y oleoductos existe una lentitud a la hora de llevar los proyectos planificados a las decisiones finales de inversión debido a la falta de compradores y al impacto de los precios más altos en los costos de producción. Por esto, la AIE ha revisado a la baja sus previsiones para todas las regiones excepto China, y asegura que el desarrollo de un mercado internacional de hidrógeno es una incertidumbre.

Brasil domina los biocombustibles

La expansión mundial de los biocombustibles crecerá un 30% más rápido que en los últimos cinco años debido a una demanda de combustible para el transporte. Solo Brasil representa el 40% de la expansión de los biocombustibles hasta 2028. Los biocombustibles utilizados en el sector del transporte por carretera siguen siendo la principal fuente de nuevo suministro y representan casi el 90% de la expansión. A nivel mundial, se prevé que los biocombustibles y la electricidad renovable utilizados en los vehículos eléctricos compensarán 4 millones de barriles de petróleo equivalente por día para 2028, lo que representa más del 7% de la demanda de petróleo prevista para el transporte. Los biocombustibles siguen siendo la vía dominante para evitar la demanda de petróleo en los segmentos de diésel y combustible para aviones. Los vehículos eléctricos superan a los biocombustibles en el segmento de la gasolina, especialmente en Estados Unidos, Europa y China.

Europa, industria madura del biometano

Se espera que la mayor parte del crecimiento del biogás en Europa durante el período previsto provenga del biometano, tanto de plantas nuevas como de plantas existentes mejoradas. En algunos mercados importantes, como Alemania, el transporte es el uso final que proporciona los mayores ingresos a los productores de biometano que se benefician de certificados de combustible limpio para cuotas de combustible renovable. También es un fuerte motor de crecimiento en países que ya cuentan con flotas de vehículos a gas y estaciones de servicio. Según el escenario de emisiones netas cero para 2050 de la AIE, la producción de biogases debería cuadruplicarse para 2030. A pesar de que se espera que el crecimiento se acelere del 19% en 2017-2022 al 32% en 2023-2028, se requiere un ritmo aún mayor para alcanzar el objetivo de emisiones netas cero para 2050.

¿Es posible triplicar la capacidad renovable mundial para 2030?

La conferencia sobre cambio climático COP28 en Dubai adoptó el objetivo de triplicar la capacidad mundial de energía renovable y duplicar la tasa anual de mejoras de la eficiencia energética cada año hasta 2030. El informe de la AIE señala que según las políticas y condiciones de mercado existentes, se prevé que la capacidad renovable mundial alcance los 7.300 GW para 2028. Esta trayectoria de crecimiento haría que la capacidad mundial aumentara a 2,5 veces su nivel actual para 2030, lo que no alcanzaría el objetivo de triplicar. Lo que se necesita para alcanzar el objetivo colectivo de triplicar las energías renovables para 2030 varía significativamente según el país y la región. Los países del G20 representan hoy casi el 90% de la capacidad mundial de energía renovable y, con una mejor implementación de las políticas y objetivos existentes, sí podría triplicar su capacidad instalada colectiva para 2030. Sin embargo, para lograr el objetivo global, el ritmo de nuevas instalaciones también debe acelerarse en otros países, incluidas muchas economías emergentes y en desarrollo fuera del G20, algunas de las cuales no tienen objetivos renovables ni políticas de apoyo en la actualidad.

para producir el calor que necesitan sus procesos de fabricación")