AleaSoft ha analizado el comportamiento de los mercados de combustibles, derechos de emisión de CO2 y electricidad europeos, en una semana en la que "el aumento de la producción eólica y la meteorología favorable han llevado -apuntan los expertos de esta compañía- a una bajada generalizada de los precios en los principales mercados eléctricos del continente europeo". Más allá de la rabiosa actualidad (los vientos de estos primeros días de marzo), los precios de futuros del petróleo Brent para mayo de 2019 en el mercado ICE -añaden desde AleaSoft- se han estabilizado. Lo han hecho en una franja de precios entre 65 $/bbl y 67 $/bbl desde el 15 de febrero, cuando subió hasta los 66,22 $/bbl, sobrepasando la franja en que había estado desde el 9 de enero con valores entre 60 $/bbl y 62,50 $/bbl.

Si las condiciones de tensión a nivel internacional no se deterioran y la Organización de Países Exportadores de Petróleo (OPEP) no adopta nuevas medidas de restricción en la producción, el precio del Brent para las próximas semanas retomará -apuntan desde AleaSoft- la senda de los 62,50 $/bbl, 60 $/bbl. Los expertos de esta empresa consideran que un valor de 60 $/bbl "es un valor de equilibrio del mercado correspondiente a la entrada de la primavera". A más largo plazo, AleaSoft estima que "el precio no tendrá una clara tendencia alcista ni bajista". La estimación llega de la mano "de las últimas estimaciones de la Agencia Internacional de la Energía, que prevé un aumento de la producción por parte de Estados Unidos, y también un aumento de la demanda a nivel mundial, pero con una tendencia a desacelerarse ligeramente".

Gas

Los futuros de gas TTF en el mercado ICE para abril cerraron el viernes 8 de marzo con el mínimo precio en un año, 16,73 €/MWh, un valor que no se alcanzaba desde mediados de marzo del 2018. En los próximos días AleaSoft considera que "puede alcanzarse una cierta estabilidad alrededor de los 16 €/MWh y después continuar con la tendencia a la baja correspondiente a la primavera con mayores temperaturas y menor demanda". Aun así, la empresa especializada en previsión de producción y precios aconseja hacer un seguimiento de la situación política en Argelia, "porque la aparición de problemas en el suministro de gas hacia Europa podría tensionar el mercado y disparar los precios".

Carbón

En el último año la evolución de los precios de futuro del carbón API 2 para el mes de abril en el mercado ICE se han mantenido muy alineados con los precios de futuro del gas TTF para el mismo período. No obstante, desde el 7 de febrero los futuros para abril en el caso del API 2 se han mantenido estacionarios alrededor de 73 $/t mientras que el gas en ese periodo ha tenido una ligera pendiente negativa. En el caso del carbón, AleaSoft considera que "es de esperar también que con las temperaturas más altas en los próximos días comience un gradual descenso en los precios".

El precio del humo

Si se hace un análisis de los últimos tres años -sostiene AleaSoft-, la evolución de los precios de los futuros de derechos de emisiones de CO2 para el contrato de referencia de diciembre de 2019 en el mercado EEX se observan tres etapas. La primera etapa comienza en febrero de 2016 y llega hasta principios de junio de 2017 con unos precios oscilando en una banda entre 5 €/t y 6 €/t.

En esta primera etapa los precios de mercado eléctrico fueron muy bajos en Europa durante la primera parte del 2016, aprovechando esta circunstancia de precios de emisiones de CO2 muy bajos.

En la segunda etapa que comienza el 1 de junio 2017 con un precio de 5,20 €/t se llegan a alcanzar los 25,56 €/t el 10 de septiembre 2018, esto es, en quince meses el precio del CO2 se multiplica por cinco. Esta subida se traslada a los precios de los mercados eléctricos al estar basados en un precio marginal.

A partir de septiembre del 2018 hasta la fecha actual, los precios han estado oscilando en una franja media entre 18 €/t y 24 €/t aunque en algunas ocasiones bajaron hasta los 16 €/t y en otras alcanzaron de nuevo los 25 €/t.

En los últimos tres meses los precios de las emisiones de CO2 han estado entre los 19 €/t y los 25 €/t manteniéndose el equilibrio entre los 20 €/t y 22 €/t que AleaSoft considera serán los valores de estabilidad para las próximas semanas.

Mercados eléctricos europeos

En la segunda semana de marzo se presenta un patrón de semejanza con la semana anterior y en AleaSoft consideran que "puede ser bastante estable en el período que abarca desde el 1 hasta el 20 de marzo". En general, la temperatura ha sido bastante estable desde los últimos días de febrero mientras la demanda desde esa misma fecha ha tenido en general una muy ligera bajada.

En cuanto a los precios de los principales mercados eléctricos, se observa un conjunto de franjas. El mercado N2EX de Gran Bretaña se ha situado en torno a los 55 €/MWh manteniendo esa tendencia en el futuro.

El mercado italiano IPEX ha tenido un valor medio similar al N2EX, pero con mayores oscilaciones que van desde los 45 €/MWh a los 60 €/MWh.

El mercado Mibel de España y Portugal ha oscilado entre los 40 €/MWh y 55 €/MWh con tendencia a estabilizarse en los 45 €/MWh en los próximos días.

Los mercados EPEX SPOT de los Países Bajos y Nord Pool de los países nórdicos se han movido entre 40 €/MWh y 45 €/MWh con tendencia a estabilizarse por debajo de 40 €/MWh.

En los mercados EPEX SPOT de Francia y Alemania, los precios han estado bajos en una franja entre 10 €/MWh y 40 €/MWh en el caso de Alemania, y entre 20 €/MWh y 40 €/MWh en el caso de Francia. En AleaSoft se estima una tendencia en los próximos días entre 30 €/MWh y 35 €/MWh para ambos países.

Para los próximos días se espera que bajen las temperaturas, "pero en general -apuntan desde AleaSoft- la demanda no tendrá mucha afectación a nivel europeo manteniéndose la estabilidad en la primera quincena de marzo. Para la segunda quincena de marzo las temperaturas irán subiendo gradualmente y la demanda continuará con la bajada estacional".

Futuros de electricidad

Al finalizar la semana pasada, el 8 de marzo, los precios de los futuros de abril de 2019 en la mayoría de los mercados europeos habían disminuido respecto al inicio de la semana, el 4 de marzo. Las bajadas oscilan entre los 0,57 €/MWh de Italia en el mercado EEX y los 1,90 €/MWh de Portugal en el mercado OMIP. Sin embargo, los futuros de los países nórdicos para el próximo mes subieron durante la semana anterior, tanto en el mercado ICE, con un incremento de 0,20 €/MWh, como en el mercado Nasdaq, donde aumentaron 0,25 €/MWh.

En los mercados OMIP España, OMIP Portugal e ICE UK, el jueves 7 de marzo se alcanzó el precio mínimo para abril 2019 de lo que va de año, de 47,83 €/MWh, 47,53 €/MWh y 47,15 GBP/MWh, respectivamente. También en el mercado EEX los futuros de España para el mes próximo alcanzaron la semana pasada un valor mínimo de lo que va de año de 48,00 €/MWh, pero en este caso fue el viernes 8 de marzo.

Producción eólica y solar

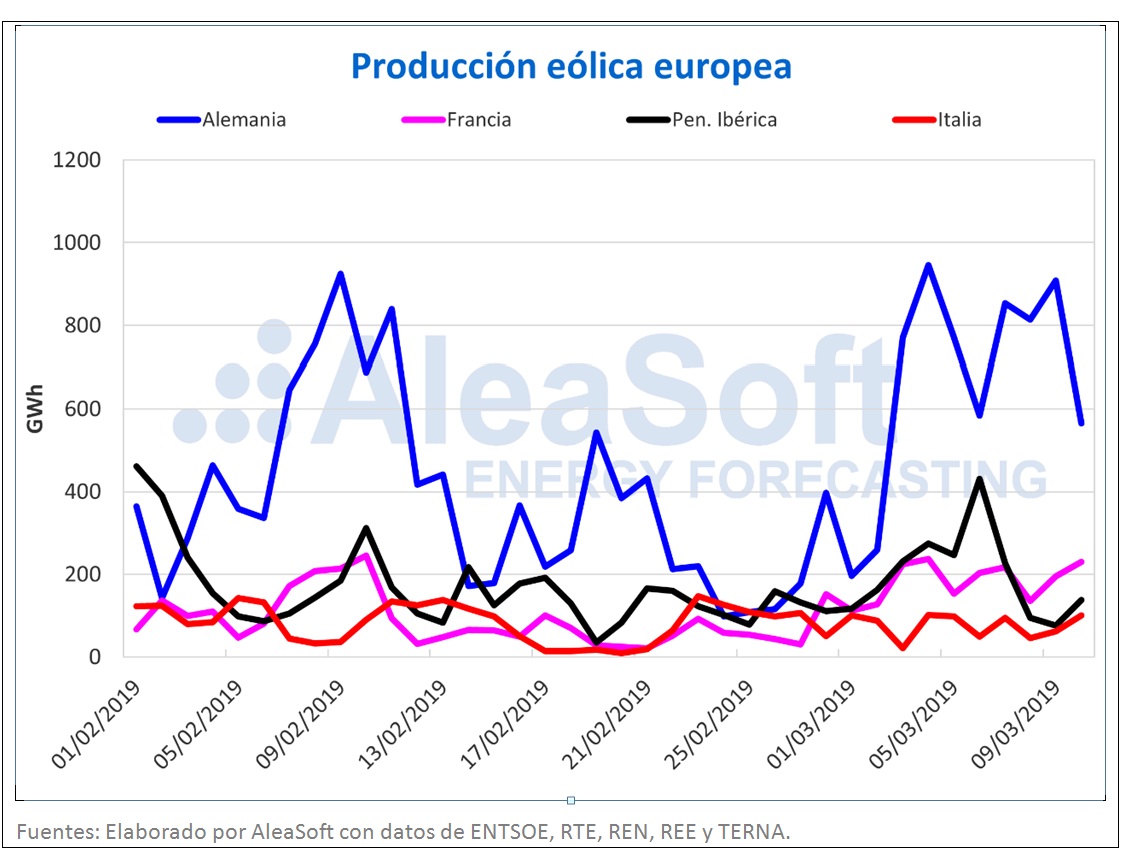

La producción eólica en los días que llevamos del mes de marzo ha sido muy superior a la de la segunda mitad de febrero, más del doble en el caso de Alemania y Francia, un 57% más en la Península Ibérica, y un 20% en Italia. "Este cambio en la producción eólica a partir de marzo -sostiene AleaSoft- es la causa principal de la bajada considerable de precios en Alemania y Francia en estos días de marzo; y también es la causa de la bajada en los precios del mercado ibérico, aunque no tan pronunciada como en Alemania y Francia".

Las previsiones meteorológicas apuntan que la producción eólica disminuirá en general la semana que viene en Europa, con la posible excepción de la península itálica.

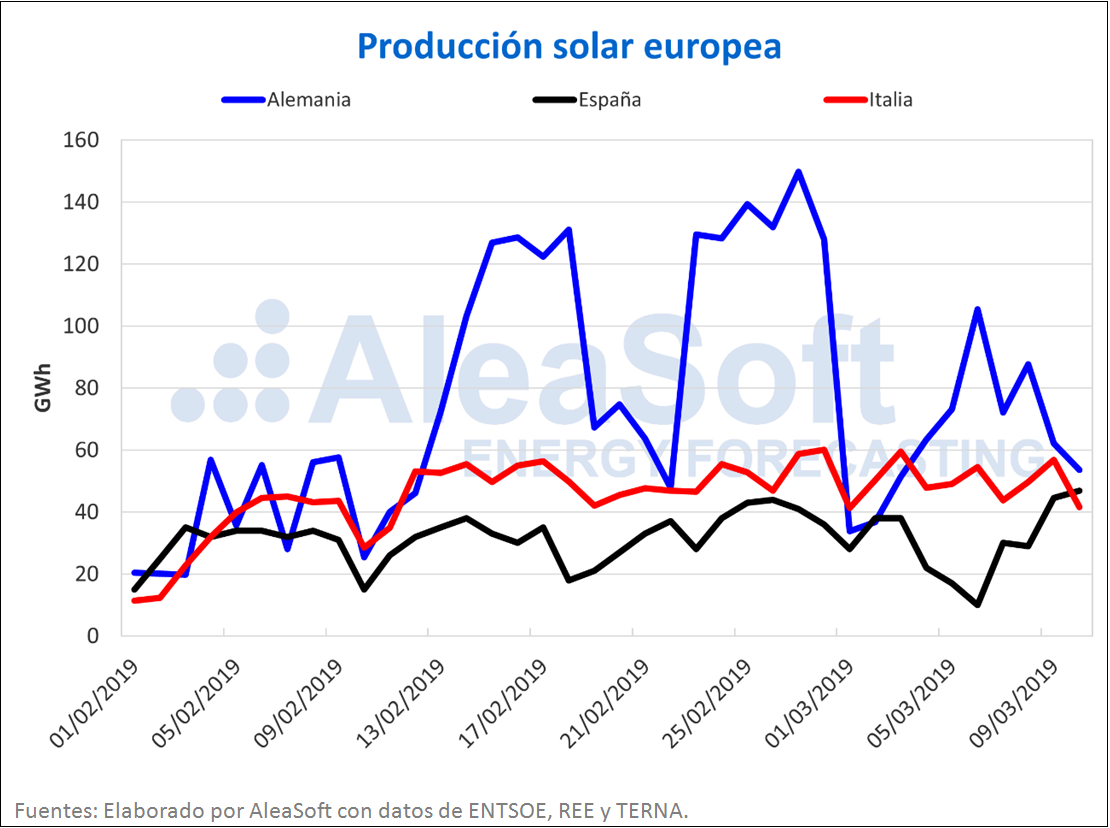

La producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, ha tenido una bajada en la última semana en torno al 25% en el caso de Alemania y España y en torno al 7% en el caso de Italia. Para la próxima semana, se espera que la tendencia se revierta y que los valores de producción se acerquen a los niveles de finales de febrero.

para producir el calor que necesitan sus procesos de fabricación")