El mercado mundial de energía solar fotovoltaica alcanzó su máximo en capacidad añadida en 2016 superando los 76 GW, con un crecimiento de un 50% respecto a 2015, según destaca EurObser´ER, lo que supone que la capacidad total conectada a red en el mundo alcanza ya la cifra de 304 GW. Los líderes indiscutibles son China, Estados Unidos e India, todos los cuales doblaron el año pasado la potencia que tenían instalada.

De acuerdo con datos oficiales de la Administración Nacional de Energía de China (NEA), la capacidad fotovoltaica instalada en el país se sitúa actualmente en 77,42 GW, tras haberse añadido 34,54 GW en 2016. En 2015 se añadieron 15,13 GW y en 2014 un total de 10,56 GW. Este potente crecimiento del mercado chino se debe principalmente –explica EurObserv´ER– a la fuerte reducción de las tarifas que se había anunciado para el 1 de enero de 2017.

2016 fue un año también especialmente bueno para la energía solar en EEUU. Según la SEIA (Asociación de Industrias de Energía Solar), se instalaron 14,76 GW –lo que equivale a 1MW añadido cada 36 minutos–, duplicando así lo sumado en 2015 (7,55 GW). De hecho, según remarca la SEAI, la solar FV se convirtió, por primer vez, en la principal tecnología conectada a la red en el país: un 39%, por delante del gas (29% ) y de la eólica (26%).

En cuanto a India, a 31 de marzo de 2017, el país contaba ya con 12.289 MW fotovoltaicos. Una cifra cercana al doble de los 6.763 MW que tenía instaladaos justo un año antes. Al finalizar el año fiscal (que en India se contabiliza del 1 de abril de 2016 hasta el 31 de marzo de 2017) el país tenía conectados 5.526 MW frente a los 2.803 MW del período anterior.

Sin ritmo en Europa

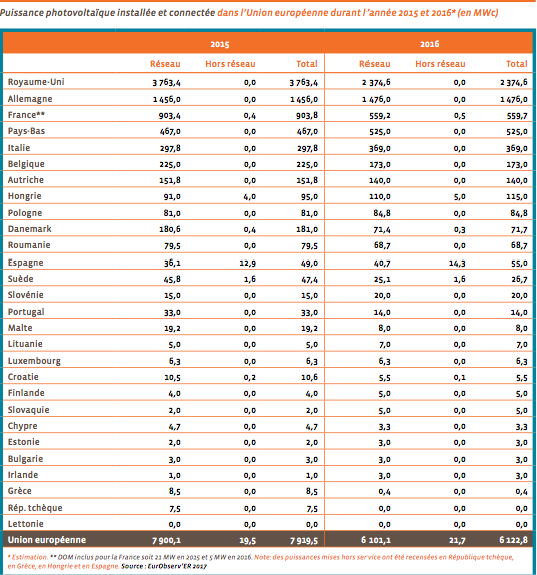

Por el contrario, el mercado europeo conectó solo 6,1 GW. Bastante menos que en 2015, año en que enchufó a la red 7,9 GW, lo que supone un retroceso de un 22,7%. Con todo, la UE sumaba a finales de 2016 un total de 100,9 GW.

EurObserv´ER explica que este descenso se debe, principalmente, a la adaptación a un nuevo marco regulador en el mercado de la UE y a una fuerte caída del número de instalaciones, especialmente en el Reino Unido, pero también en otros mercados. Aun así, Reino Unido se posiciona como el mercado que más fotovoltaica instaló el año pasado –logro que repite por tercer año consecutivo–, con 2,4 GW de nueva capacidad, si bien es cierto que en comparación con las cifras de 2015 (3.8 GW de nueva capacidad instalada) esto supone una caída del 36,9%.

Alemania, que ocupa el segundo lugar en la lista, pudo estabilizar su mercado en 2016, añadiendo alrededor de 1,5 GW, lo que supone un ligero aumento en comparación con las cifras de 2015 (+1,4%). En Francia la solar fotovoltaica también sufrió un retroceso en relación a lo conseguido el año anterior: en 2016 instaló sólo 0,6 GW de nueva capacidad en comparación con los 0,9 GW de 2015.

EurObserv´ER indica que en toda la Unión Europea el clima hacia la electricidad solar fue más desfavorable en 2016 que en 2015, con una menor producción observada en varios países: Alemania, España, Italia, Bélgica y la República Checa. Aún así, la generación de electricidad a partir de esta fuente limpia alcanzó los 105,3 TWh en 2016 (frente a 102,8 TWh en 2015). Es decir, creció un 2,5%.

Datos más relevantes de la solar FV en la UE en 2016

• 6,1 GW de capacidad instalada (7,9 GW en 2015)

• 100,9 GW de capacidad acumulada (94 GW en 2015)

• 100,6 GW con conexión a la red (94,6 GW en 2015)

• 105,3 TWh de producción de electricidad (102,8 TWh en 2015)

En el próximo número de Energías Renovables (ER162, junio 2017) dedicaremos un amplio espacio al informe de EurObserv´ER.

para producir el calor que necesitan sus procesos de fabricación")