La estructura actual de generación de España presenta una diversa variedad de tecnologías que combinan tanto sistemas basados en ciclos térmicos como hidráulicos y otros sistemas que generan a partir de fuentes de energía renovable. Cada uno de estos sistemas presenta diferentes ventajas, pero también inconvenientes en la gestión del sistema eléctrico, pues algunas tecnologías son gestionables y otras, por el contrario, aportan poca flexibilidad o no son gestionables. Por ello, el operador del sistema debe analizar en cada momento cómo se está comportando la red, para adecuar los requerimientos de generación a las variaciones de carga que en ella se producen, sin perder la estabilidad del sistema.

Asimismo, también es importante destacar que cada tecnología tiene un diferente impacto medioambiental que se debe considerar: unas, por la producción de gases de efecto invernadero; otras, por los residuos que producen; y otras, simplemente, por el impacto visual que pueden representar.

Plataforma Tecnológica Solar Concentra

El presente estudio, promovido por la Plataforma Tecnológica Solar Concentra y llevado a cabo por las firmas Adayc y MRC, analiza el impacto económico y de despacho que puede propiciar el cambio de estructura energética durante los próximos años, contemplándose el caso concreto del año 2025. El cambio va a venir propiciado por varias razones: por un lado, por los compromisos adquiridos a nivel internacional en materia de reducción de las emisiones de gases de efecto invernadero y de generación energética con fuentes de producción de tipo renovable, y, por otro, por la continua reducción de los costes que estamos presenciando de algunas tecnologías de generación renovable haciendo que sean cada vez más competitivas en el contexto actual.

Los mencionados compromisos medioambientales internacionales obligarán a una paulatina descarbonización del sistema energético español y la inclusión de un mayor porcentaje de utilización de las energías renovables.

Las tecnologías que, finalmente, vayan a cubrir la progresiva descarbonización del sistema español deben contemplar la cobertura en la reducción de potencia y de energía, debida a la mencionada descarbonización, y la capacidad de gestión de dichas tecnologías en el despacho para una perfecta cobertura en los momentos en los que el sistema lo requiera. Y, todo ello, con unos costes de generación eléctrica similares o, a ser posible, menores a los actuales.

El presente análisis también busca analizar el impacto económico que tendría sobre el sistema el cambio del mix de producción por el previsible cierre de las centrales de carbón, el aumento de las tecnologías renovables, especialmente la eólica y la solar, y la variación de la demanda del sistema, todo ello con la capacidad de gestión requerida.

El punto de partida de este estudio es la situación energética actual, tanto de estructura de generación como de demanda real del sistema. Y, a partir de este punto inicial, se van a ir estudiando diferentes escenarios de evolución posibles para determinar cuál podría ser el mix energético más probable, comprobándose si cada mix analizado es suficiente para cubrir la demanda prevista.

Modelo de simulación

Para el cálculo del valor aportado por las centrales termosolares se hace necesario el uso de modelos y herramientas de simulación, con la intención de reproducir el complejo proceso de despacho de las unidades de generación en el sistema eléctrico.

El modelo utilizado realiza el cálculo del despacho óptimo, tal y como se hace en los mercados de libre competencia, modelándose todo el sistema y asumiendo competencia perfecta, es decir, los agentes acuden al mercado ofertando sus costes variables de producción, los cuales vienen definidos por el precio del combustible, la eficiencia de las máquinas térmicas, los costes derivados de los contratos de operación y mantenimiento y la internalización de externalidades como la emisión de dióxido de carbono (CO2) a la atmosfera.

Además, se tienen en cuenta las restricciones de funcionamiento de las plantas de generación involucradas, así como las interconexiones del sistema con los países vecinos (Portugal, Francia, Marruecos y Andorra) y la interconexión submarina a las islas baleares. Todo ello, manteniendo los requerimientos de seguridad en la operación y de reserva.

Escenarios de producción y de demanda al año 2025

Para establecer el escenario de producción previsible para 2025 se parte de los datos actuales, anteriormente descritos, complementándolos con una serie de modificaciones y supuestos, que a continuación se indican:

–Se añaden los compromisos ya adquiridos en las tres subastas de renovables de los años 2016 y 2017

–Se desdobla la casilla “Cogeneración y Tratamiento de Residuos” en sus dos componentes utilizando los datos proporcionados por la Asociación Española de Cogeneración

–Se establecen límites de horas de funcionamiento máximo de ciertas tecnologías, basados en la expectativa de producción de centrales futuras y en datos históricos de dichas tecnologías

–Se maximiza el uso de las energías renovables dentro del límite de horas de cada tecnología

–Toda la regulación que sea necesaria, para casar producción y demanda, se realizará ajustando con las centrales que puedan proveer este servicio y no estén previamente despachadas

Además, se introducen los siguientes supuestos:

–Se introduce el supuesto de la total desaparición del carbón como combustible, por lo que los 10.004 megavatios de potencia instalada, pasan a ser cero megavatios (0 MW) en la proyección al 2025.

–Se introduce un incremento de capacidad instalada en varias de las tecnologías renovables, adicional a las subastas, fundamentalmente para la mejora del ratio de tecnologías renovables sobre el total de energía generado y para sustituir parte de la potencia retirada de centrales de carbón. En concreto, los incrementos son:

–Eólica: un aumento de 3.000 MW de potencia instalada

–Fotovoltaica: un incremento de 5.000 MW de potencia instalada

–Cogeneración: un incremento de 1.250 MW de potencia instalada

–Y, finalmente, se procede a analizar la inclusión de nueva capacidad de tecnología termosolar con 7.000 MW.

Todas las instalaciones consideradas contarán con almacén de energía, lo que supone una mayor capacidad de gestión, aportando una mayor firmeza al sistema. Los 7.000 MW de tecnología termosolar, como veremos más adelante, serán los que van a permitir al modelo comprobar el valor de esta tecnología para el sistema (objetivo del estudio) al comparar frente a un caso sin estos en el mix de generación. Por lo que respecta al lado de la demanda, este estudio se fundamenta en uno realizado por la Unión Europea, en el año 2016, sobre la evolución de la demanda eléctrica para los próximos años (EU Reference Scenario 2016. Energy, Transport and GHG emissions. Trends to 2050), en el que se han actualizado los datos de los años 2016 y 2017 con los valores registrados realmente.

Cálculos y resultados

Con la información mencionada, se realiza el despacho económico para el año 2025 bajo las hipótesis de demanda y capacidad instalada esperadas descritas. Al tratarse de una comparación de resultados, se han realizado dos estudios, el primero (Caso de Referencia) se realiza con la aportación de los 7.000 MW de generación termosolar en el sistema; y el segundo (Caso de Contraste) se realiza sin la aportación de la tecnología termosolar. Para estos dos casos se comparan resultados en términos económicos y medioambientales. Para la evaluación en el año 2025, se asume la evolución de los precios de combustibles teniendo en cuenta los precios de referencia derivados de las proyecciones de los mercados internacionales de combustibles publicadas por el Banco Mundial en su «Commodity Markets Outlook».

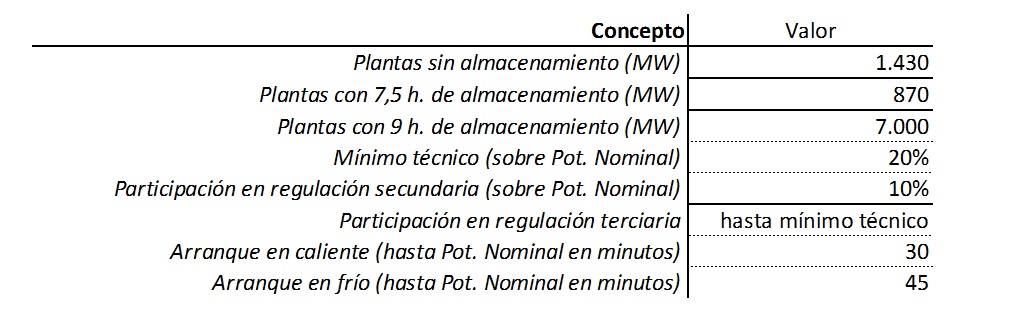

En cuanto al modelado de las plantas de tecnología termosolar, se ha hecho en base a los siguientes parámetros técnicos:

Los dos primeros tipos (plantas sin y plantas con 7,5 h) se corresponden a las configuraciones de plantas existentes y el tercero, a la configuración establecida para las plantas futuras. Con todo esto, el resultado, para cada uno de los casos es:

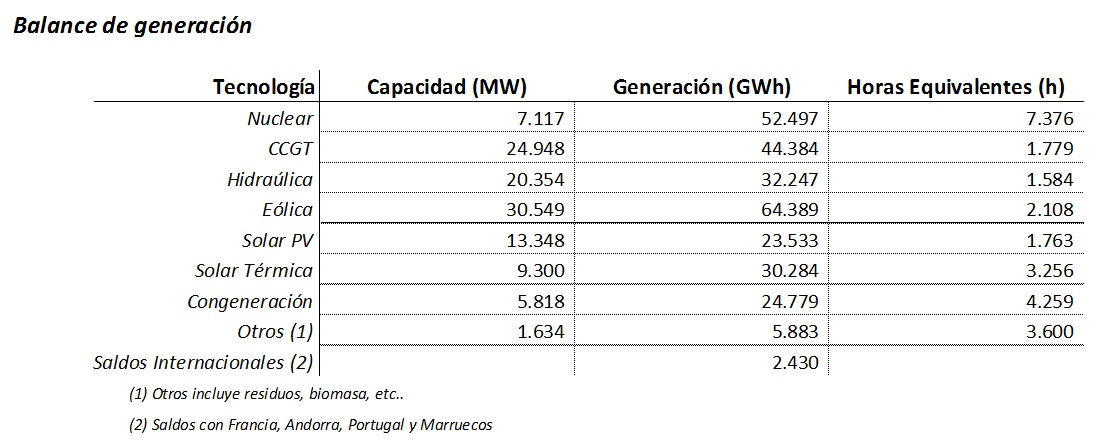

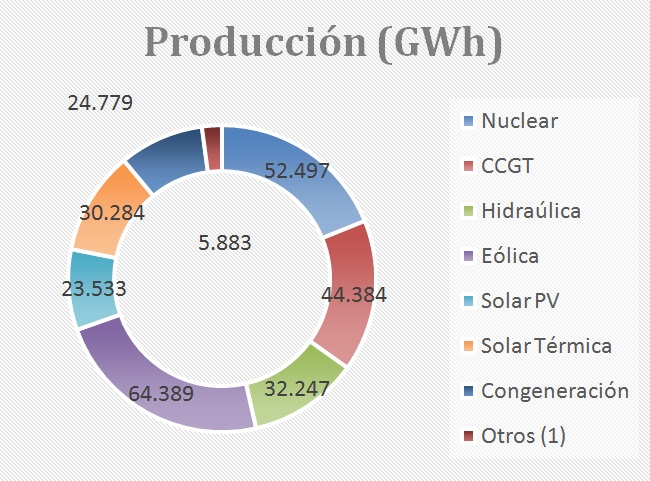

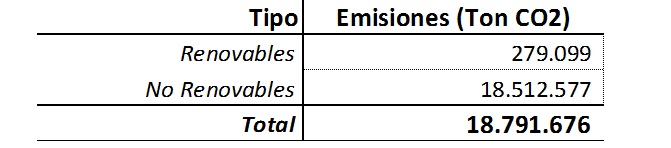

Se obtiene un mix de generación bastante equilibrado, con aportes relativamente similares de todas las tecnologías, en función de su factor de uso. En términos de tecnologías renovables frente a térmicas, en este escenario el sistema peninsular estaría cubierto en algo más del 55% por tecnologías consideradas renovables. En cuanto a emisiones de gases de efecto invernadero, y centrándose en el dióxido de carbono los valores obtenidos son los siguientes:

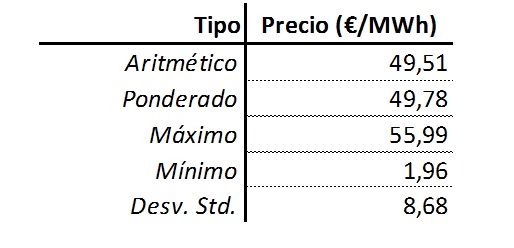

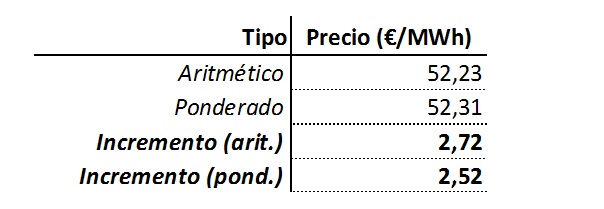

Y, por último, los resultados obtenidos a nivel de precios en el mercado diario serían los siguientes:

-Caso de Contraste (no se aportan 7.000 MW de tecnología termosolar al sistema)

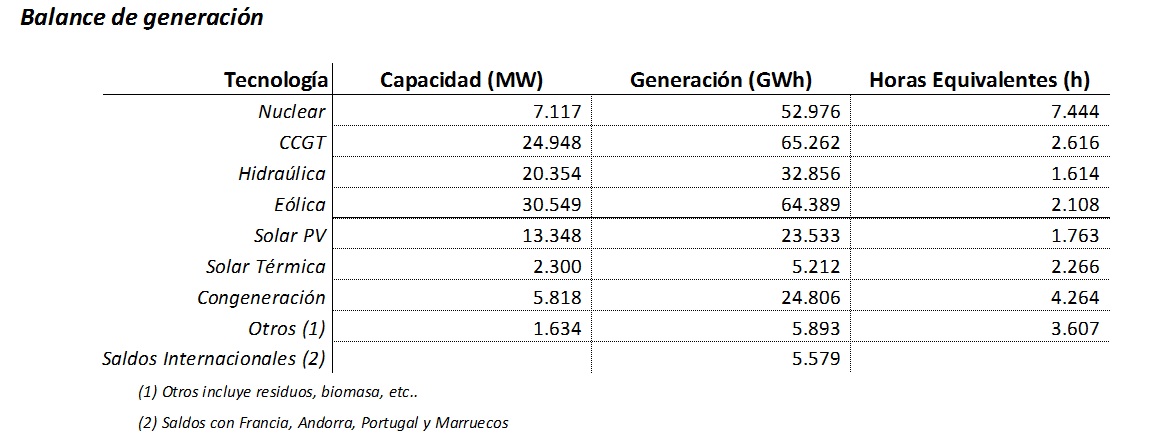

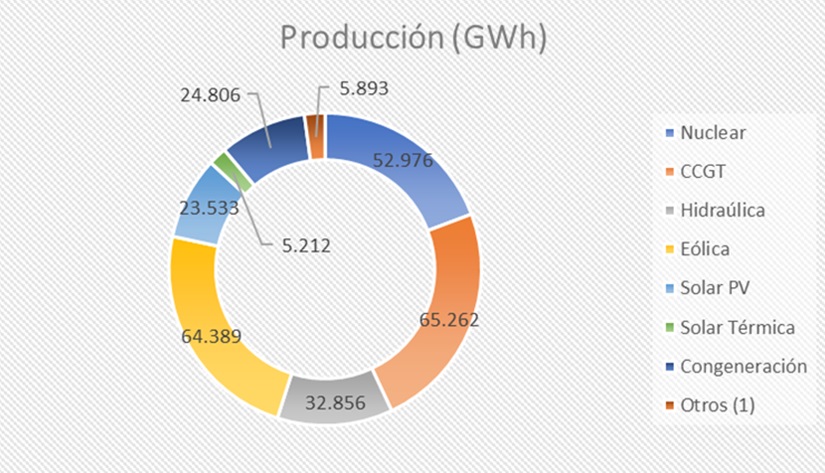

Se comprueba cómo la generación eliminada del carbón es prácticamente capturada por la generación en ciclos combinados (CCGT) y, en menor parte, a través de importaciones adicionales de energía. Como consecuencia de este despacho, el balance entre tecnologías renovables y no renovables queda desplazado hacia las tecnologías de base térmica tomando éstas cerca del 53% del despacho anual.

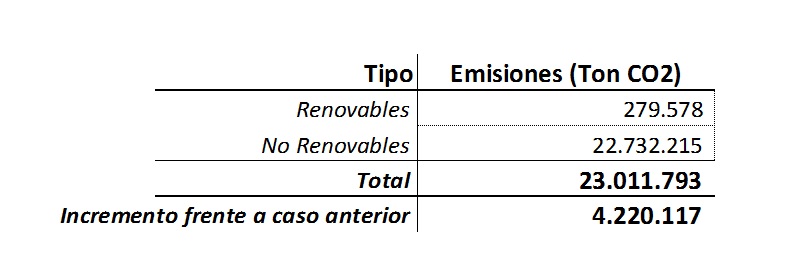

Además (véase abajo), se produce un incremento en las cantidades de dióxido de carbono emitidas durante el año del entorno de 4 millones de toneladas:

Además, el precio del mercado diario también se ve afectado por el cambio, incrementándose el mismo en aproximadamente 2,5€/MWh (euros por megavatio hora) generado.

Como colofón al estudio, se realiza un análisis del valor de la sustitución de las centrales térmicas de carbón por centrales solares de concentración (termosolares) y sus eventuales beneficios al consumidor final.

En un primer lugar se analiza el impacto en el valor del sistema, para ello se ha utilizado la siguiente metodología:

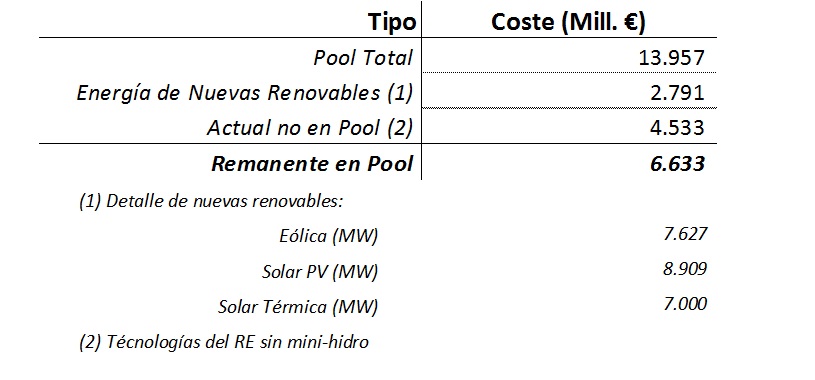

1. Primero, se han calculado los costes totales derivados de las transacciones de la compraventa de energía en el mercado diario como el precio medio ponderado por la energía transaccionada en el mercado, es decir, el coste total de producción de la energía eléctrica a los precios de mercado.

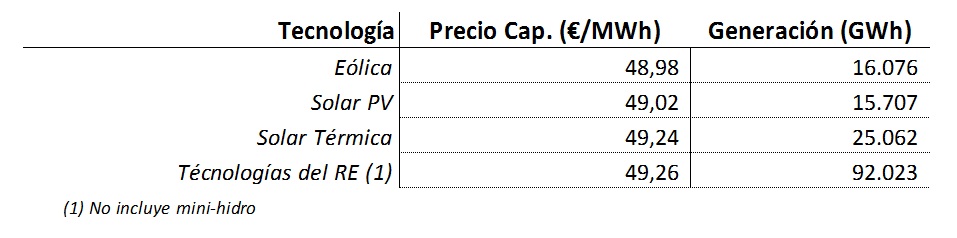

2. Con el objetivo de retirar de dicha cantidad los volúmenes de energía que no perciben el precio del mercado diario (centrales con primas de funcionamiento), se ha calculado los precios capturados de dichas tecnologías y sus volúmenes monetarios, es decir, se analiza cuáles serán los precios percibidos por las centrales de generación con una prima de precio fijada por la regulación.

3. Por último, se ha separado en un hito independiente las nuevas tecnologías renovables que estarían entrando en el sistema entre el periodo actual y el año de simulación. Los resultados son:

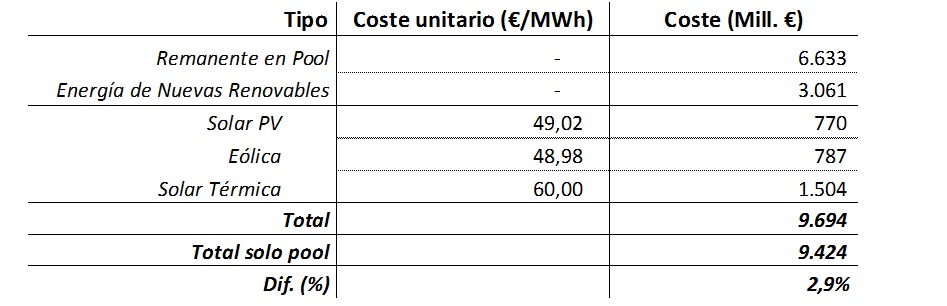

Con esto, se puede estimar cual sería el efecto de introducir los 7.000 MW de energía termosolar al sistema de la siguiente forma:

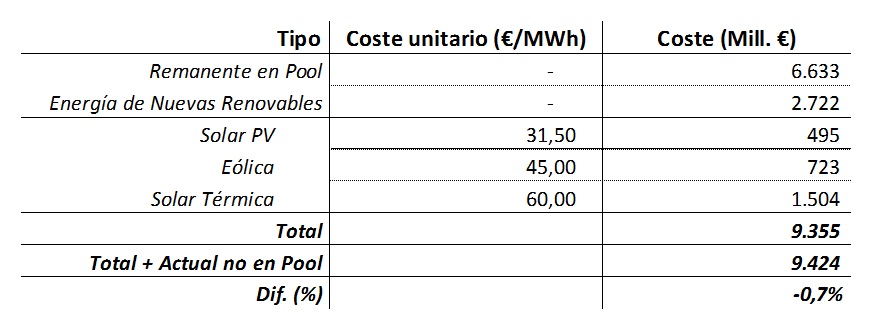

El primer caso consiste en cerrar la operación de las centrales mediante la firma de unos acuerdos de largo plazo (“Acuerdos de Compra de Energía” o también conocidos como PPA por sus siglas en inglés). Para ello, se van a fijar los PPAs de las centrales eólicas y de las centrales fotovoltaicas a un precio de referencia igual al precio capturado por cada una de las tecnologías cuando se encuentran con una prima de funcionamiento, fijando las termosolares a un precio de mercado internacional (60 €/MWh). Este caso lo denominaremos “Escenario de máximo coste”. En dicho caso, si fijamos esos precios, se muestra cuál es el coste para el sistema.

Por el contrario, si analizamos cuál es el coste en el caso de cerrar los PPAs a los precios de referencia de los mercados internacionales, es decir 31,5 €/MWh para la solar fotovoltaica, 45 €/MWh para la eólica y 60 €/MWh para la Termosolar (“Escenario de mínimo coste”), tendremos la siguiente tabla de coste para el sistema.

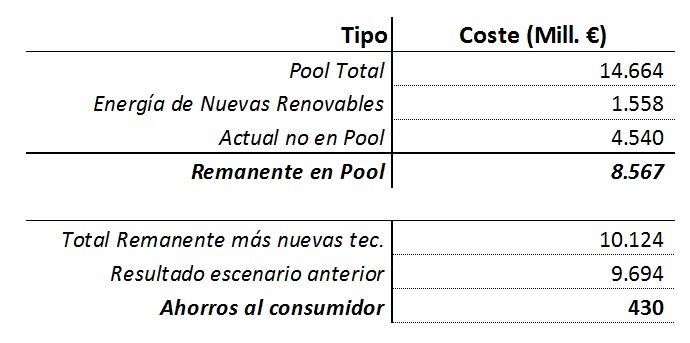

Por tanto, la adición de 7.000 MW de tecnología termosolar para la sustitución del parque térmico de carbón solo incrementa los costes del sistema un 3% en el caso más extremo, e incluso, dependiendo del diseño de futuras subastas de capacidad renovable, podría llegar a reducirlo (en casi un 1%). También se realiza el mismo ejercicio de cálculo de costes del

sistema, partiendo de la hipótesis básica en la que los agentes actuarán de una manera óptima desde el punto de vista económico que, a su vez es la más conservadora, y se observa que el no hacer nada es más caro incrementando los costes al consumidor en unos 430 millones de euros.

Conclusiones

Al analizar y comparar los dos casos se obtiene que:

1. La capacidad de gestión de las centrales termosolares permite que la energía aportada por las centrales renovables en el Caso de Referencia sea de 154,6 GWh frente a los 130,2 GWh del Caso de Contraste, es decir, un 18,74% más.

2. La aportación de las centrales termosolares aseguran la robustez del sistema sometido a todo tipo de oscilaciones de la demanda en todos los periodos anuales.

3. Gracias a la aportación de las centrales termosolares, las emisiones de CO2 a la atmósfera pasan de 18.791.676 toneladas en el Caso de Referencia a 23.011.793 toneladas en

el Caso de Contraste, es decir un 18,33% menos.

4. Los precios de referencia sufren ante la no inclusión de las centrales termosolares. De esa manera, en el Caso de Referencia tendríamos un precio ponderado de 49,78 €/MWh frente a los 52,31 €/MWh del Caso de Contraste, es decir un 4,82% más barato. Además, la inclusión de las centrales termosolares tiene otro impacto positivo en el sistema, porque se ahorran un total de 430 millones de euros gracias a la capacidad de gestión que tienen, pues, caso de no instalarse, gran parte de la energía que venía siendo generada por las centrales de carbón pasaría a despacharse con centrales de gas natural en ciclo combinado, lo que, frente al caso de referencia, encarecería el mercado.

Adalid Asesores y Consultores (Adayc) y MRC Consultants & Transaction Advisors

para producir el calor que necesitan sus procesos de fabricación")