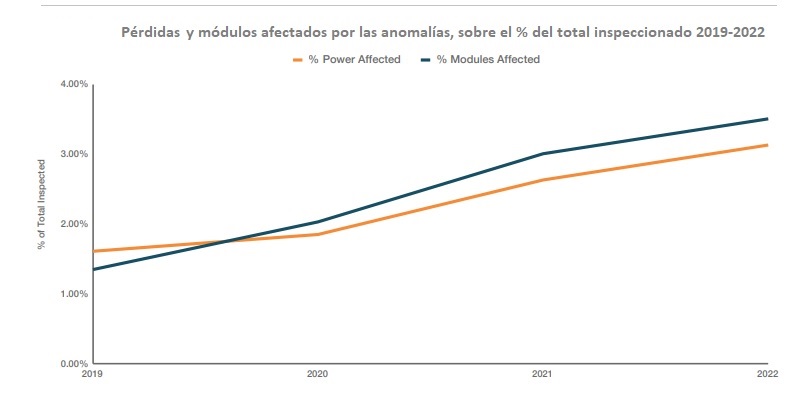

Más aún: el bajo rendimiento medio de los parques solares debido a anomalías en la potencia se ha casi doblado, desde el 1,61% en 2019 al 3,13% en 2022, lo que supone que el problema ha crecido un 94% en cuatro años. "Un vistazo a muchas de las estadísticas que recogemos en este informe -dice literalmente Raptor Maps- muestra que estamos perdiendo progresivamente más potencia y más dinero, con una pérdida de ingresos anual estimada de 82 millones de dólares estadounidenses [$] para los 24,5 gigavatios solares fotovoltaicos" analizados en 2022, cuantía que los autores del informe traducen en 2.500 millones $ en pérdidas para la industria solar global. Cuando combinamos estos datos con otros hallazgos recabados por el estudio de campo (bajo rendimiento crónico con respecto a lo pro forma) el impacto financiero para la industria solar, el impacto financiero que esta debe abordar, es, según Raptor Maps, "enorme" (enormous financial impact).

Los datos recabados por los analistas llegan en un marco frenético, un contexto en el que los vientos de cola legislativos y geopolíticos impulsan aún más el crecimiento de la energía solar en todo el mundo. En los Estados Unidos, la aprobación de la Ley de Reducción de la Inflación (Inflation Reduction Act) ha destinado 370 mil millones $ para la energía renovable y ha desatado una demanda sin precedentes en la industria solar. Entre tanto, en Europa, las presiones regulatorias y geopolíticas están acelerando el cambio hacia las renovables, aceleración que ya se ha manifestado en 2022, con la instalación de 41.400 megavatios de potencia solar FV y el plan REPowerEU, que plantea 320.000 MW de nueva solar de aquí a 2025.

El informe Global Solar 2023 identifica y cuantifica las pérdidas de ingresos a partir de la creciente base de datos de Raptor Maps, consistente en 80.000 gigavatios de sistemas solares analizados en 48 países. "La profundidad de las series de datos nos permite obtener -dicen los autores del informe- una visión única sobre la salud de los activos solares a escala global".

Raptor Maps comienza destacando estos cuatro datos

• El bajo rendimiento debido a anomalías se ha casi doblado desde el 1,61% en 2019 al 3,13% en 2022, un 94% de incremento a lo largo de los últimos cuatro años.

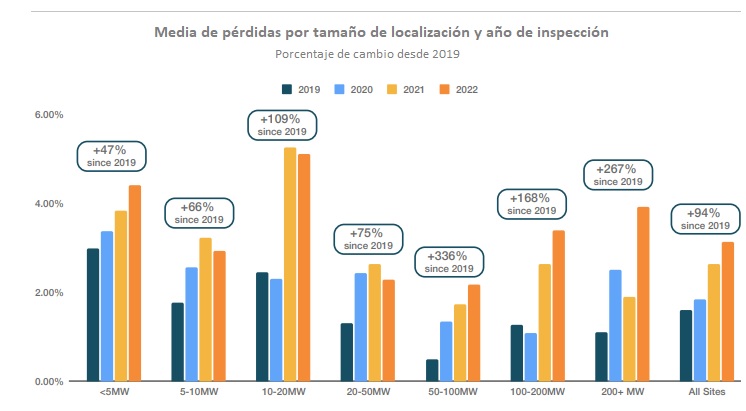

• Para localizaciones de más de doscientos megavatios (200 MW), el bajo rendimiento medio debido a anomalías (average underperformance due to anomalies) se ha más que triplicado desde 2019, creciendo desde el 1,10% al 4,04 en 2022.

• Las pérdidas de ingresos anuales resultantes se estiman en 82 millones de dólares estadounidenses (M$) para 24.500 megavatios de activos analizados en 2022, lo que se traduce en una media de pérdidas de 3.350 dólares por megavatio. Si extrapolamos esos datos a la capacidad solar instalada a escala global (a finales de 2021, excluyendo residencial), esa cifra se eleva hasta los 2.500 M$ anuales de pérdidas en ingresos para la industria.

• Los módulos policristalinos muestran más frecuentemente anomalías a nivel módulo y submódulo en las inspecciones realizadas que los módulos de capa fina (lámina delgada) y los módulos monocristalinos.

• Los propietarios de activos están cada vez más interesados en la obtención de datos de detalle (granular data), con un 32% de los clientes encuestados por Raptor Maps que solicita inspecciones amplias y profundas de acomodo a la normativa IEC en 2022, frente a un 23% de 2021.

[Bajo estas líneas, gráfico en el que aparecen los parques, por tamaño, y la evolución de las pérdidas a lo largo de los últimos cuatro años].

Creciente preocupación

Los autores del informe reconocen que cada activo solar es único y que el ratio de anomalías varía significativamente. Las pérdidas y los módulos afectados por anomalías del equipamiento han crecido cada año desde que Raptor Maps comenzó a compilar información en sus anuarios, independientemente de la geografía o del tamaño del campo solar.

La tendencia nos sirve como advertencia de cara a futuro -explican desde Raptor Maps-, especialmente habida cuenta de que la industria solar continúa escalando y los esfuerzos de fabricación de equipamientos están despegando en los Estados Unidos (como también lo están haciendo -añadimos nosotros- en Europa).

La potencia afectada por anomalías es un 3,13% hoy, pero si las pérdidas derivadas de las anomalías continúan a razón de lo observado, "esto nos llevaría hasta un 6% en 2025", alerta Raptor, que adelanta otra alerta: con activos solares analizados que presentan bajo rendimiento de manera crónica con respecto a lo comprometido por el fabricante y una competición creciente en el sector por ofertar precios PPA cada vez más bajos, el crecimiento de las pérdidas podría acabar traduciéndose en dificultades para la bancabilidad de proyectos futuros.

El notable aumento de la pérdida de potencia impulsada por los equipos está propiciando que los clientes de Raptor Maps busquen tanto información más detallada como un marco de colaboración más intenso con las partes interesadas.

Casi un tercio de todas las inspecciones realizadas en 2022 fueron conducidas a nivel de cumplimiento de los patrones IEC. Estas inspecciones pueden capturar lecturas precisas de la temperatura para calcular los deltas de temperatura, establecer una visión sólida del rendimiento de referencia y proporcionar una priorización más exhaustiva de los esfuerzos de reparación tanto para los ingresos como para la seguridad. Además, las lecturas de inspección conformes con la IEC son necesarias para que las reclamaciones de garantía de los módulos fotovoltaicos sean más fiables, lo que seguirá siendo un tema candente a medida que se conecten más sistemas.

Los resultados de las inspecciones (almacenados como capas de datos en el gemelo digital del parque solar de Raptor Maps) están siendo consultados más que nunca, con una media de usuarios por campo solar que ha crecido de 27 a 35 en un año. Esto indica -señalan desde Raptor- tanto la creciente amplitud y profundidad de la colaboración como la necesidad de garantizar que el acceso a los datos de rendimiento necesarios sea fluido y esté democratizado.

El estudio llevado a cabo por Raptor ha concluido que las pérdidas varían en función del tamaño del campo solar analizado. Los parques fotovoltaicos pequeños muestran la mayor variabilidad en lo que se refiere a pérdidas y la mayor pérdida media como porcentaje sobre su capacidad total.

Según los autores del informe, esta variabilidad y las pérdidas suponen todo un reto único para los gestores de activos del área Comercial e Industrial, que deben centrarse en cómo dar prioridad a la corrección de anomalías de gran valor en una amplia cartera de activos más pequeños.

Los gestores de activos que supervisan grandes carteras de C&I (comercial e industrial) pueden aprovechar las soluciones digitales para salvar la distancia entre la inspección y la acción. En localizaciones vastas, se han observado pequeños rangos de pérdidas, un porcentaje bajo, sobre la capacidad total del campo, pero los campos solares más grandes tienden a presentar mayores pérdidas medias.

De hecho, los campos fotovoltaicos de entre cien y doscientos megavatios han presentado pérdidas un 9% mayores que la media global (con una pérdida media del 3,4%), y en los campos de más de 200 MW fueron un 29% mayores que la media global (con una pérdida media del 4,04%). Estas pérdidas -destaca el informe- suponen una pesada carga para los ingresos: las instalaciones de más de 200 MW están perdiendo, de media, alrededor de 4.320 dólares por megavatio, con algunos campos que pierden hasta 12.900.

Conforme crece el tamaño del activo solar, el plazo de reparación y la complejidad de la intervención necesaria incrementan sustancialmente, lo que implica, según Raptor, la necesidad de inteligencia geoespacial sofisticada vía gemelo digital para localizar el punto exacto de la anomalía o anomalías. Tales gemelos digitales -advierte el informe- deben estar disponibles tanto en oficinas como en campo mediante aplicaciones móviles de cara a que los técnicos in situ puedan identificar rápidamente, clasificar y remediar las anomalías detectadas en los equipamientos.

Localizaciones de todos los tamaños han registrado incrementos de las pérdidas significativos desde 2019, con los parques solares mayores mostrando los mayores incrementos (+336%) para parques de entre 50 y 100 MW, +267% para los parques de más de 200 MW, y +168% para los parques de entre 100 y 200 MW.

Conforme los parques solares son más grandes y más complejos -advierte Raptor Maps-, los gestores y propietarios de esos activos deben dotarse de herramientas más precisas para manejar adecuadamente sus activos y resolver de manera rápida problemas que reducen de manera drástica sus ingresos (issues that dramatically reduce financial return). En ese sentido -explican los autores del informe-, un sistema centralizado y normalizado de datos relevantes, como los derivados de las inspecciones, o los alusivos a la generación de energía, la irradiancia y el historial de mantenimiento de los equipamientos es esencial para que la industria solar crezca de manera confiable.

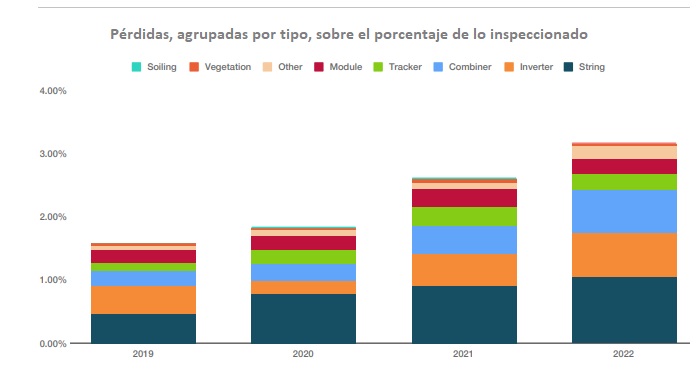

Según el informe de Raptor, todas las anomalías se han incrementado en los últimos años. Las anomalías registradas en los string (conjunto de paneles solares fotovoltaicos que están conectados en serie) se han más que doblado desde 2019, creciendo un 123%. Y las anomalías registradas en los inversores han crecido también de manera muy considerable: +61%. La categoría Módulo (module) agrupa todas las anomalías detectadas a nivel módulo y submódulo. La categoría Otros (Other) incluye anomalías en el circuito, sombras, etcétera.

Conforme crecen las anomalías, es cada vez más importante para los propietarios y gestores de los activos asociar la anomalía a su impacto en los ingresos para ajustar la toma de decisiones. Por ejemplo -apunta el informe-, las anomalías detectadas en los seguidores son las más comunes (26,86% de todos los módulos anómalos), pero suponen solo el 7,94% de las pérdidas, mientras que las anomalías que afectan a los inversores suponen el 22,09% de las pérdidas de ingresos (casi el triple) cuando en realidad afectan al 13,05% de los módulos anómalos.

En resumen, las anomalías registradas en la cadena de módulos fotovoltaicos (string), el inversor y el combiner o caja combinadora (el equipo con protecciones eléctricas que reúne los circuitos provenientes de los strings y establece las salidas necesarias para alimentar el inversor en el lado de Corriente Directa) han sido las tres principales fuentes de pérdida de ingresos debido a problemas de hardware en los activos solares inspeccionados el año pasado.

Edad del módulo en el momento del defecto

La edad del módulo esta altamente correlacionada con el ratio de los defectos registrados. Para las dos categorías más comunes a nivel submódulo, las anomalías en las células y en los diodos, el ratio de defecto crece entre un 20 y un 30% del año 1 al año 2; para las anomalías a nivel célula, el ratio crece un 495% en módulos de más de cinco años.

Los módulos tampoco están exentos de problemas al principio de su ciclo de vida. Para módulos que llevan menos de un año en la instalación, las anomalías en las células son las más comúnmente detectadas en el primer mes de operación, mientras que las anomalías en los diodos se presentan comúnmente en el primer mes pero aumentan continuamente

a medida que el módulo envejece.

Tipos de célula fotovoltaica

• Las inspecciones en módulos monocristalinos han detectado menos anomalías en módulos de lámina delgada (41%) y en módulos policristalinos (65%).

• Los módulos de capa fina presentan una probabilidad de sufrir daños físicos 3 veces mayor que los policristalinos y 12 veces más que los monocristalinos (rotura, delaminación (fenómeno de la pérdida de adhesión de las diferentes capas que forman un módulo fotovoltaico) y módulos combados (alabeados).

• Los módulos monocristalinos y policristalinos presentan problemas similares, siendo las anomalías en células y diodos las más comunes en ambos.

Los diez principales fabricantes OEM (original equipment manufacturer) analizados por Raptor son Jinko, Firs Solar, Trina, Canadian Solar, Longi, 3 Suns, Risen, JA Solar, Hanwha y CPS.

Las anomalías en células y diodos han sido las más comunes a nivel módulo y submódulo entre los cinco principales fabricantes de módulos estudiados: Jinko, Firs Solar, Trina, Canadian Solar y Longi. Esas dos categorías de anomalía suman el 70% de los defectos observados. Los daños físicos también han sido significativos (18% de los defectos a nivel módulo y submódulo). [Foto: Raptor Maps].

para producir el calor que necesitan sus procesos de fabricación")