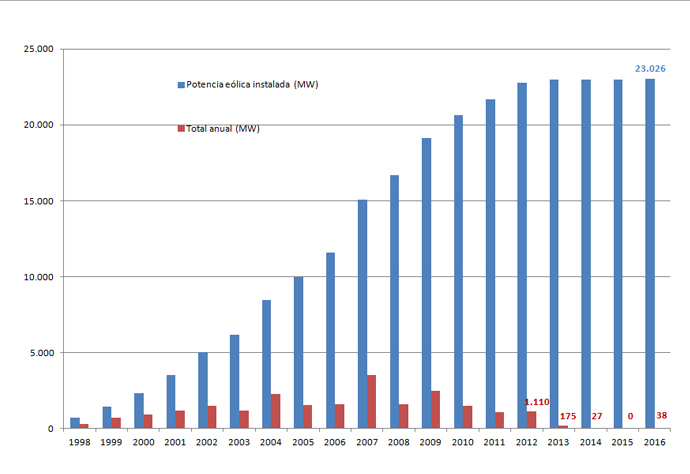

A 31 de diciembre de 2016 en España había 23.026 MW, según los datos recabados por la Asociación Empresarial Eólica (AEE) utilizando el criterio de Acta de Puesta en Servicio. Pero el año pasado sólo se añadieron 38 MW.

De esta cantidad, 32 MW (el 84% del total) corresponden a parques de Castilla y León que ya estaban inscritos en el antiguo Registro de Preasignación y no habían sido instalados antes por problemas ajenos a los promotores, lo que les da derecho a la retribución de las instalaciones anteriores a la Reforma Energética, según indica AEE. El resto corresponde a los primeros megavatios instalados del cupo canario (4,6 MW) y a una repotenciación en Galicia (2,1 MW).

En otras palabras: continúa la parálisis en la que se encuentra sumido el mercado desde que entró en vigor la Reforma Energética. En los últimos tres años, sólo se han instalado en el país 65 MW eólicos, frente a los 2.334 MW del trienio anterior. De acuerdo con la patronal eólica, esto ha obligado a los fabricantes de aerogeneradores y componentes a exportar prácticamente el 100% de lo manufacturado en España en los últimos tres años, lo que complica su permanencia en el país.

Según la Planificación Energética 2015-2020, el Gobierno considera que España necesita 8.500 MW renovables para cumplir con los objetivos europeos a 2020, de los que 6.400 MW (el 75%) deberían ser eólicos.

Determinante para bajar el precio de la luz

AEE calcula que si en España no hubiese 23.000 MW eólicos que proporcionan energía limpia y autóctona a los consumidores, en 2016 el precio del mercado eléctrico hubiese sido 15,26 euros/MWh más alto (un 28%). En el conjunto del año, la eólica generó 47.721 GWh, una cantidad muy similar a la de 2015, y abasteció de electricidad al 18,4% de los españoles, según datos provisionales del operador del sistema, REE.

Las miradas se dirigen ahora hacia la subasta de 3.000 MW renovables anunciada por el Gobierno que, “si estuviese bien orientada, podría poner fin a la parálisis de las inversiones desde la moratoria verde”, afirma la asociación. Por tanto, “el diseño final de esta subasta –que se encuentra en periodo de información pública– será clave”.

AEE aboga por un sistema de subastas que encuentre el equilibrio entre fomentar la energía barata, autóctona y sin emisiones, con el fomento del tejido industrial español. Para ello, “sería necesario contar con cupos diferenciados por tecnología, de modo que las empresas tuviesen visibilidad y pudiesen tomar decisiones en consecuencia”, indica. “Un sistema que garantice no sólo el cumplimiento de los objetivos medioambientales de la UE de cara a 2020 y 2030, sino que también contribuya a la reactivación de la economía de las diferentes comunidades autónomas y a la creación de empleo industrial”, añade.

Reformar la reforma

La patronal eólica considera que también debería tenerse en cuenta que, para que se reactiven las inversiones en el sector en España, es necesario resolver determinados aspectos de la Reforma Energética –especialmente en el Real Decreto 413/2014– “que son un obstáculo para el éxito de la subasta por la inseguridad jurídica del propio modelo”.

AEE destaca el hecho de que la rentabilidad razonable de los proyectos pueda ser modificada cada seis años.

En el caso de esta subasta, explica que "se da la paradoja de que los proyectos que resulten adjudicatarios han de estar instalados a finales de 2019, fecha en la que acaba el periodo regulatorio de seis años en el que el Gobierno puede modificar la rentabilidad razonable de las instalaciones". Es decir, que "los proyectos que vayan a la subasta lo harán a ciegas, desconociendo la retribución que van a tener, lo que dificulta sobremanera el acceso a la financiación”.

También considera necesario eliminar los límites de la senda de precios de mercado prevista que impiden que se alcance la rentabilidad que garantiza la ley. Asimismo, se debería compensar a las empresas cada año en vez de cada tres. En la misma línea, AEE considera que para el año 2020 y siguientes se debe utilizar una senda de precios de mercado para calcular la retribución más acorde con la realidad, opinión que comparte la propia CNMC como ha expresado en sendos informes.

Esto implicaría, según AEE, utilizar la cotización actual del futuro de OMIP para el año 2020, de 42,22 euros/MWh, frente a los 52 euros utilizados por el regulador en su propuesta, aún pendiente de publicación en el BOE a pesar de que es la norma que fija la retribución del sector con efectos desde el pasado 1 de enero. Así las cosas, actualmente las empresas eólicas españolas no saben con qué retribución cuentan.

Evolución anual y acumulada de la potencia instalada en España (1998-2016)

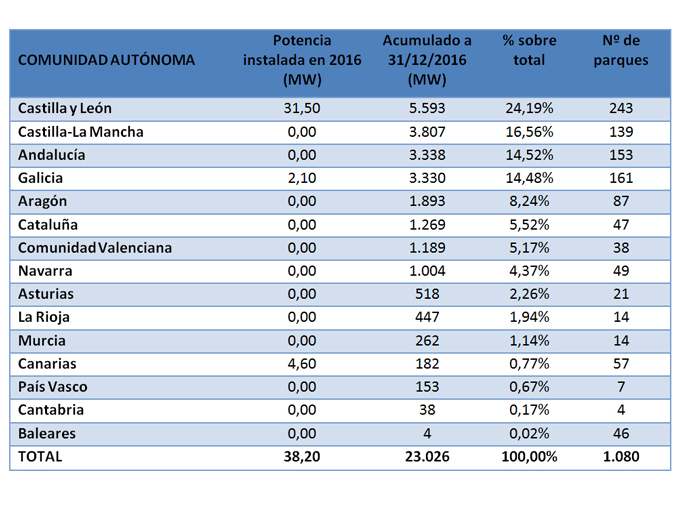

Potencia eólica instalada por Comunidades Autónomas en 2016

(en MW y porcentaje de cuota de mercado)

Potencia instalada por promotores

(en MW y porcentaje de cuota de mercado)

El criterio utilizado por AEE para calcular la potencia instalada no siempre coincide con los datos publicados por los promotores.

La cifra total por promotor está ligada a la potencia atribuible en función de su porcentaje de participación en los parques eólicos.

(*) Renomar cuenta con un total de 493,5 MW. Acciona controla el 50% de esta sociedad, por lo que en el cuadro sólo se refleja el 50% que corresponde a Medwind.

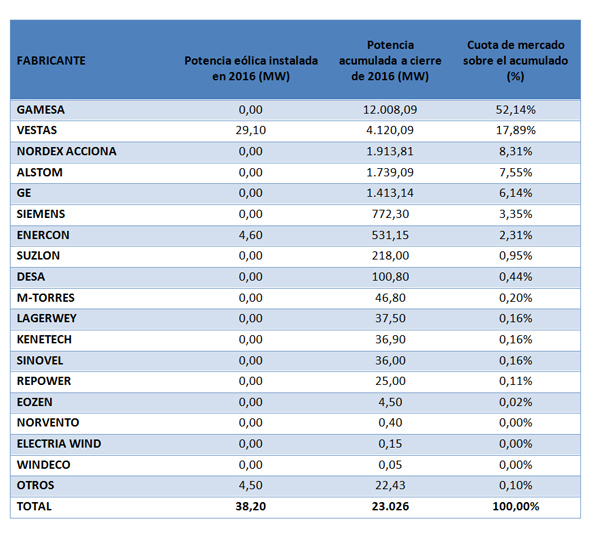

Potencia instalada por fabricantes

(en MW y porcentaje de cuota de mercado)

para producir el calor que necesitan sus procesos de fabricación")