La industria FV se ha desplegado en estos últimos años de una forma más rápida de lo previsto y es muy posible que, en 2020, se llegue a alcanzar el doble del nivel esperado por las previsiones que barajaba en 2010 la Agencia Internacional de la Energía (AIE). Desde ese año, 2010, el mundo ha instalado más potencia fotovoltaica que la que había sido capaz de acumular durante las cuatro décadas anteriores. Los nuevos sistemas se han instalado en el año 2013 a un ritmo de cien megavatios por día (100 MW). El total acumulado superó los 150 gigavatios (GW) antes de finalizar el primer semestre de 2014 y los mercados asiáticos, encabezados por China, han superado al mercado europeo, ya en desaceleración (en Europa, la mayoría de las instalaciones que están generando ahora mismo kilovatios fotovoltaicos fueron ejecutadas en el decenio 2003–2012).

Previsiones crecientes

La electricidad de origen solar FV puede llegar a suponer, según las previsiones de la AIE, hasta un 16% del total de la energía eléctrica que consumirá el mundo en el año 2050, en comparación con el 11% previsto en el plan de trabajo inicial de 2010. Para conseguir estos objetivos, la tecnología FV se enfrenta a una serie de obstáculos, económicos y no económicos, a los que deberá responder con propuestas tecnológicas, de integración de sistemas, sobre cuestiones legislativas y reglamentarias, y, todo ello, partiendo de lo aprendido por los países pioneros. En los aspectos económicos, hay que tener en cuenta que la FV es muy intensiva en capital y que, por lo tanto, casi todos los gastos se hacen por adelantado, siendo muy importante mantener bajo el costo de capital.

Debemos tener en cuenta también que, además, hay un aumento de los riesgos de la seguridad energética, un importante incremento de la demanda energética en las economías emergentes, y una crisis económica que está teniendo un gran impacto en la financiación, con unos bajos tipos de interés. En cuanto a los aspectos políticos, el foco sigue estando en la necesidad de incrementar la competitividad y unas políticas de reducción de costes, con una gran incertidumbre y unos cambios regulatorios en Europa. Todo ello, con un escaso progreso en las políticas de cambio climático, aunque se vislumbra un cambio de tendencia. Con todo, la energía solar fotovoltaica (FV) es una de las tecnologías de producción de energía eléctrica con más futuro en el mundo, si no la que más.

Números extraordinarios

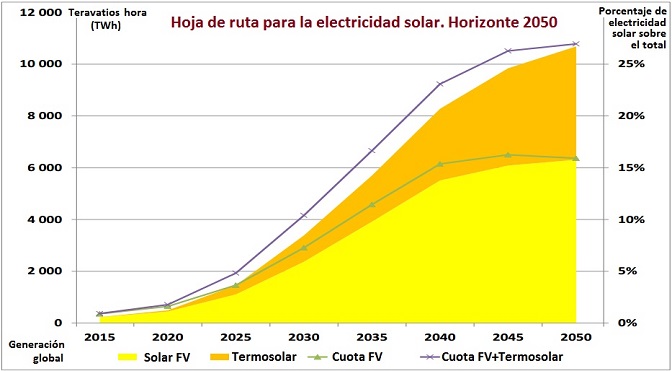

Los precios de los sistemas FV se han dividido por tres en cinco años en la mayoría de los mercados, mientras que los precios de los módulos se dividieron por cinco. El coste de la electricidad a partir de los nuevos sistemas construidos varía de 90 a 300 dólares el megavatio hora ($/MWh), dependiendo del recurso solar, el tipo y el tamaño del sistema, la madurez de los mercados y los costos de capital; y se prevé que se puedan reducir aún más en los próximos años. En el futuro se espera una convergencia de los costes, con una reducción prevista del coste global en el entorno del 60% al 75% en 2050, con una previsión de nuevas mejoras tecnológicas que harán a la FV más competitiva con respecto a otras tecnologías. Si a la previsión 2050 de producción de electricidad fotovoltaica (16% del total de electricidad producida en ese año, según la AIE), le añadimos las previsiones para las instalaciones termosolares, el conjunto de la energía solar podría proporcionar hasta un 27% de la electricidad mundial en 2050, convirtiéndose en la primera fuente a nivel mundial sobre el año 2040.

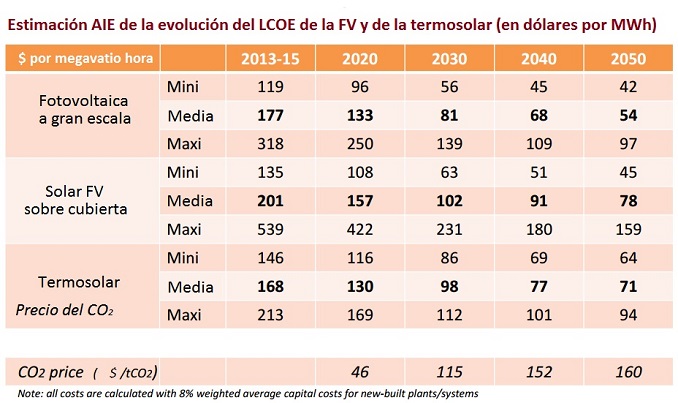

Con el crecimiento previsto, se tiene un objetivo de 4.600 GW en total de capacidad FV, que una vez instalada evitará unas emisiones de hasta cuatro gigatoneladas de CO2 al año. En cuanto a los costes previstos de las instalaciones FV, se espera una reducción media de un 25% para 2020, de un 45% para el año 2030, y de un 65% en 2050, lo que nos llevará a un rango de entre 40 y 160$/MWh (dólares por megavatio hora producido), suponiendo un coste de capital del 8%. El logro de estos objetivos requiere la rápida ampliación de las capacidades actuales anuales en instalaciones FV desde los 36 GW en 2013, hasta unos 200 GW anuales entre 2025 y 2040. Esto tendrá una gran repercusión económica, ya que –incluyendo repotenciación de instalaciones–, la inversión anual necesaria podría estar en el entorno de 200 mil millones de dólares, el doble que en 2013.

China, Top 1

Tal y como ya se ha comentado, China ya es líder en el mercado mundial de energía FV, y, con el crecimiento previsto, representará el 38% de la capacidad mundial para el año 2050. Los sistemas en tejados y las instalaciones en el suelo compartirán el mercado global en términos más o menos iguales, ya que, aunque los de tejados son más caros, el valor de la electricidad suministrada en los sitios de consumo o en sus cercanías es mayor. Uno de los puntos que actuará de una forma importante en esa expansión será el desarrollo de las instalaciones de autoconsumo. Y, por otro lado, en los países cálidos y áridos, la electricidad solar térmica con capacidad de almacenamiento incorporado facilitará la integración fotovoltaica en la red eléctrica. La previsión que se realizó de tener 210 GW de capacidad acumulada en 2020, es muy probable que se alcance cinco años antes, por lo que la capacidad real para dicho año 2020 podrá llegar a ser el doble de lo que se había previsto, ya que los objetivos de costes establecidos en el plan de trabajo original para 2020 ya se cumplen en estos momentos. El objetivo fundamental de la FV, es la búsqueda de medidas para mejorar el rendimiento la tecnología y reducir sus costos.

El sexenio 2009–2014

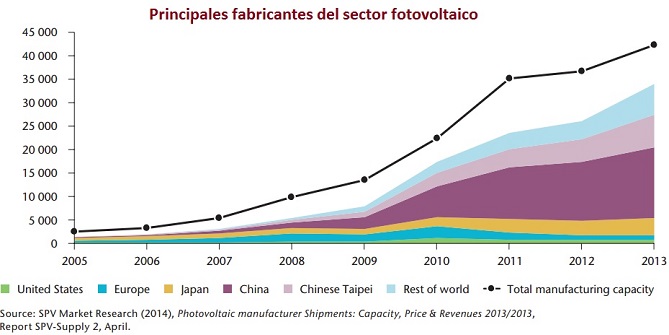

La industria FV ha experimentado un cambio radical en tan sólo seis años (2009–2014), con un aumento considerable de la capacidad de fabricación, con un movimiento de fabricación de módulos desde Europa y Estados Unidos hacia Asia, en particular China y Taiwan. Los precios de mercado se han reducido drásticamente (cinco veces menos para los módulos, y tres veces menos para los sistemas completos). En diez años, la tasa de capacidad de nueva construcción anual, que llegó a un gigavatio (mil megavatios) por primera vez en la historia en el año 2004, se ha multiplicado por 40 o más. En los últimos cinco años, al igual que en los últimos diez años, la capacidad instalada acumulada ha crecido a una tasa promedio del 54% anual. En 2013, se instalaron alrededor de 37 GW de nueva capacidad fotovoltaica (unos 100 MW por día), lo que ha llevado la capacidad mundial hasta un total de más de 135 GW. Por primera vez desde 2004 Asia ha instalado más nueva capacidad en un año que Europa. China por sí sola superó a Europa, con más de once gigavatios (once mil megas), Japón se clasificó en segundo lugar, con casi siete gigas (7 GW), y, en tercer lugar, quedó Estados Unidos, con más de cuatro mil megavatios (4 GW). Las nuevas inversiones en capacidad FV en 2013 fueron del orden de 102 mil millones de dólares, un 28% menos que en 2012, según la consultora Bloomberg.

Instalaciones FV de más de cien megas

Existen cerca de una veintena de instalaciones solares comerciales –o sea, no experimentales– de más de cien megavatios de capacidad en el mundo, principalmente en China y en los Estados Unidos. En Alemania, hay más de 1,3 millones de instalaciones de energía solar FV, que han generado cerca de treinta teravatios hora (30 TWh) en 2013, ó el 5,3% de la electricidad consumida en todo el país (Burger, 2014), y un total de 36 GW instalados a finales de 2013. En Italia, los sistemas FV han generado 22 TWh en un año, o sea el 7% del consumo de electricidad del país, con un total de 17 GW a finales de 2013 (diecisiete mil megavatios instalados y produciendo). Finalmente, la generación FV ha superado el 3% de la demanda de electricidad en los siguientes países: Bélgica, Bulgaria, República Checa, Grecia y España.

Sobre la base de un análisis detallado de todos los principales mercados FV, el Informe de Mercado de Energía Renovable de la AIE a Plazo Medio (AIE 2014c) estima, conservadoramente, que la capacidad FV instalada acumulada será probablemente superior a 400 GW en todo el mundo para el año 2020. China, que recientemente adoptó un objetivo de 70 GW de capacidad FV para el 2017, tendría el primer lugar del mundo, con más de 110 gigas. Japón y Alemania alcanzarían cada uno alrededor de 50 GW, seguidos por los Estados Unidos, con más de 40 GW. Italia y la India estarían clasificados en quinto y sexto puesto, respectivamente, con 25 GW y 15 GW, seguidos por el Reino Unido, Francia y Australia, todos con unos 10 GW. Con respecto a los mercados anuales, en 2020 China será líder con cerca de catorce nuevos gigas al año, seguidos de los Estados Unidos (cinco) y Japón (de 3 a 4 gigas año). En 2020, el parque fotovoltaico global estaría generando, así, de 530 a 580 TWh, el dos por ciento del consumo mundial de electricidad. En una hipótesis mejorada, la capacidad instalada mundial podría alcanzar hasta los 515 GW en 2020 (AIE, 2014c).

Cuestión de tecnología

Los módulos de silicio cristalino, mono o policristalinos, dominan el mercado fotovoltaico, con más del 90% de la capacidad. Las películas delgadas (Thin Films) de varios tipos representan ahora menos del 10% del mercado, frente al 16% en 2009, y la fotovoltaica de concentración (CPV), aunque ha experimentado un crecimiento significativo, representa menos del 1%. Los sistemas descentralizados (o generación distribuida) representan aproximadamente el 60% del mercado mundial, mientras que los sistemas centralizados (o grandes instalaciones) representan cerca del 40%. Los sistemas aislados de la red representan hoy el uno por ciento como máximo. En los últimos años, la industria FV fue testigo de un cambio dramático, con un cambio de fabricantes desde Europa y, especialmente, desde Alemania a Asia, y sobre todo, a China y Taiwan. En 2013, los fabricantes chinos exportaron 16 GW de módulos, el 30% a Europa, el 22% a Japón y el 10% a los Estados Unidos. Europa instaló once gigavatios ese año, de los que el 45% fueron importados desde China.

Empleo

Con respecto al empleo, en 2012, la industria FV empleaba aproximadamente 88.000 personas en Alemania en la fabricación de materiales (silicio, obleas, pastas de metal, láminas de plástico, vidrio solar), productos intermedios y finales (células, módulos, inversores, soportes, cables, vidrio), construcción de plantas de fabricación, e instalación de sistemas FV. De esos puestos de trabajo, se perdió una cuarta parte, debido al traslado de la fabricación a Asia. Sin embargo, la fabricación de las células y los módulos FV ya solo representan una parte minoritaria de la cadena de valor. Existen otras actividades, desde la investigación y el desarrollo (I+D) para la construcción de líneas de producción a actividades relacionadas con la instalación y los servicios que, en estos momentos, representan la parte más importante de dicha cadena de valor. A escala global, la industria fotovoltaica ocupa a unos 1,4 millones de trabajadores a tiempo completo, de los cuales entre 300.000 y 500.000 están en China; 312.000, en Europa; 112.000, en la India; y 90.000, en los Estados Unidos (REN21, 2014), pero estas cifras deben ser tomadas con cautela, ya que la recogida de datos no es muy homogénea y, además, pueden cambiar rápidamente al alza o a la baja, ya que los mercados evolucionan muy deprisa.

Tecnología

Respecto a las mejoras tecnológicas, parecía que existían alternativas de crecimiento en las tecnologías de película delgada (lámina fina o Thin Films), pero esto no ha sido así, y se ha tenido una reducción desde el 15% en 2009, hasta el 7% en 2013. La lámina delgada se basa en tecnologías diversas, tales como el teluro de cadmio (CdTe), el cobre–indio–seleniuro (CIS) o el silicio amorfo (a–Si), además de algunas otras variantes. Estas tecnologías, por lo general, se fabrican en procesos altamente automatizados y de grandes dimensiones, de modo que un “módulo” es en la práctica una única célula. También se fabrican células multi–unión, en su mayoría para ser utilizadas en los sistemas de concentración FV (CFV). La eficiencia media de módulos de silicio comerciales ha mejorado mucho en los últimos diez años: alrededor de un 0,3% cada año, alcanzando el 16% en 2013. Los mejores módulos comerciales, sobre la base de contacto posterior o tecnologías de hetero–unión, ofrecen rendimientos superiores al 21%. Los módulos están generalmente garantizados durante 25 años al 80% de su potencia nominal, y, a veces, hasta los 30 años, al 70% de su potencia nominal.

Capa fina o lámina delgada

En los módulos de Thin Film (capa fina o lámina delgada), también se ha observado un aumento en la eficiencia: en particular, para los de CdTe comercial, que han llegado al 14–15% de rendimiento. Por otra parte, los módulos de CdTe (especialmente en climas cálidos y húmedos) y los módulos CIS tienen ratios de rendimiento superior a la media de los módulos cristalinos c–Si, de precios similares. Con respecto a los sistemas CFV, se ofrecen eficiencias del 25% al 35%, pero solo hacen uso de la irradiancia directa normal, que es inferior a la irradiancia global. Ha sido impresionante el progreso con respecto a la fabricación, en la cantidad de materiales específicos utilizados (silicio, pastas metálicas, etcétera), ya que el consumo de energía y la cantidad de trabajo requerido para ensamblar los módulos, se redujeron significativamente en todos ellos. Ha habido un gran avance hacia la competitividad, ya que el resurgimiento del mercado FV mundial, ha estimulado la rápida reducción de costes de los módulos y sistemas.

Levelized Cost Of Energy

El LCOE (levelized cost of energy) de los sistemas fotovoltaicos ya está por debajo de la parte variable de los precios minoristas de la electricidad que están pagando los consumidores de segmentos residenciales, comerciales e industriales en varios países, y se acerca rápidamente al nivel de los costos de generación de las alternativas convencionales, especialmente el carbón (al tener estrictas normas de emisión de contaminantes al aire), las nuevas plantas nucleares (con mayores exigencias de seguridad) o las nuevas centrales de gas en zonas con altos precios del gas. Por lo tanto, la electricidad producida por las instalaciones FV ya puede ser competitiva, sobre todo, en los momentos de máxima demanda, especialmente en países en los que la electricidad es suministrada, en las horas punta, por fuentes de generación que utilizan productos derivados del petróleo. [El LCOE es una magnitud que viene a recoger la inversión en activos, el coste del capital, el coste del combustible, los costes de operación y la vida útil de la instalación generadora].

Los costes evolucionan

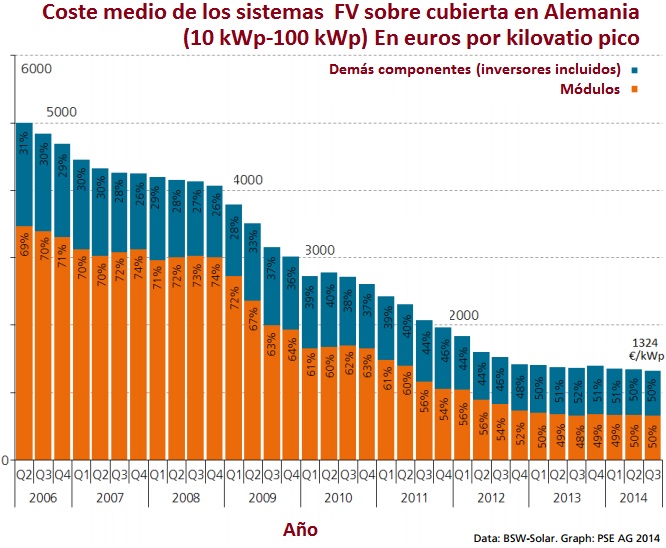

El precio del módulo FV se ha dividido por cinco entre 2008 a 2012, y se ha estabilizado en 2013 y 2014, lo que indica que los precios no eran totalmente un reflejo de los costes subyacentes. Los módulos producidos en China han estimulado la competencia y la reducción de costes. Sin embargo, en los Estados Unidos, el precio de los módulos chinos frente a los módulos no chinos era más o menos el mismo. En el primer semestre de 2014, los productores de primer nivel de módulos chinos estaban vendiendo entre 0,59 y 0,60 dólares el vatio ($/W) en China (Barbose et al., 2013), y entre 0,67 y 0,79 $/W en otros países (BNEF, 2014). Mientras tanto los módulos alemanes se vendieron a 0,69 euros (0,95$/W). Las grandes reducciones de costes para los sistemas FV se produjeron en los últimos seis años en varios mercados. En Italia, los sistemas FV cuestan de un 30% a un 44% de lo que costaron en el año 2008. En otros, especialmente en los Estados Unidos, las reducciones fueron mucho menores, y la disminución de los costes de los módulos fue el principal impulsor de la disminución de los costes del sistema hasta 2012.

Menos de un dólar y medio por vatio

En 2013, los sistemas FV montados en suelo a gran escala costaron menos de 1,50$/W, un valor que, hace apenas dos años, la mayoría de los analistas del mercado estimaba que tendría lugar, como muy pronto, en el trienio 2017–2019. Aunque los precios de los módulos parecen haberse estabilizado en 2013, los costos del sistema continuaron descendiendo, con una reducción de costes en California, por ejemplo, que va del 10% al 15%, dependiendo del tamaño del sistema en el primer semestre de 2013 (Barbose et al., 2013). En Japón, los costos de los sistemas FV residenciales descendieron de 5,9$/W en 2012 a 4,64$/W en 2013, lo que supone una reducción del 21%. Los precios para los sistemas FV siguen estando más diversificados. Los sistemas pequeños, como los de tejados, son más caros que los más grandes, sobre todo si están en el suelo. Los precios varían significativamente entre los países para tipos de sistemas similares.

"Costos blandos”

La mayor parte de las diferencias provienen de las diferencias en los "costos blandos”, que incluyen la adquisición de clientes, permisos, inspección e interconexión, así como la mano de obra de la instalación y los costes de financiación, especialmente para sistemas pequeños (Seel et al., 2013). Las plantas de energía solar FV llegaron a un LCOE entre 0,078 euros (0,11$) por kilovatio hora y 0,142 euros (0,19$) por kilovatio hora en el tercer trimestre de 2013 en Alemania, en función del tipo de planta, la energía y la zona de irradiación (Kost et al., 2013). En los rangos más altos de radiación (por ejemplo, 1.450–2.000 kilovatios hora por metro cuadrado y año, kWh/m²/año), y asumiendo los mismos gastos de los sistemas, pero unos costes del capital ligeramente más altos, el LCOE de las instalaciones FV en el año 2013 se situó por debajo de 0,12 €/kWh para todos los tipos de instalaciones. Con 2.000 kWh/m²/año, las plantas de energía FV a escala comercial están por debajo de estos supuestos, y son ya capaces de producir energía a 0,059$/kWh y, por lo tanto, tienen un LCOE que es comparable a la energía generada a partir de petróleo, gas y carbón (Kost et al., 2013). Las instalaciones FV pueden ser construidas y operadas, en base a millones de sistemas pequeños, descentralizados y, a menudo, caracterizados por estar en instalaciones en tejados. El LCOE de los sistemas FV solares descentralizados se está haciendo cada vez menor que la parte variable del precio de la electricidad, o sea, que se está llegando a la “paridad de red”, tal y como puede verse para los diferentes países contemplados.

Bajará aún más el precio de la FV

La era de las bajadas rápidas de precios para células y módulos FV todavía no ha acabado. Todos los tipos de módulos FV tienen todavía un amplio margen de mejora, pero los módulos de silicio cristalino continúan dominando el mercado con una cuota del 90%. Los fabricantes de lámina delgada (capa fina) pueden todavía aumentar la eficiencia y la durabilidad de sus módulos. Los proveedores FV de baja y alta concentración también se están esforzando en reducir sus costes y competir con los sistemas sin concentración, en las zonas de alta irradiación. Los costes más bajos en las instalaciones FV no se consiguen necesariamente con las más altas eficiencias, con pequeñas mejoras, ya que pueden ser debidos incluso a costes más bajos del BOS, además de a las mayores eficiencias. El record en células de alta eficiencia, alcanzado en superficies muy pequeñas, no tiene por qué traducirse inmediatamente en módulos de altas eficiencias comerciales y asequibles. Sin embargo, la industria FV ha demostrado que, constantemente, puede reducir los costes y aumentar la eficiencia de los módulos comerciales. Por otra parte, mientras que el mayor despliegue ha impulsado la mayoría de las reducciones de costes en la última década, las mejoras tecnológicas actuales son las que darán lugar a las reducciones futuras de costes (Zheng y Kammen, 2014).

Módulos de silicio cristalino (c–Si)

La eficiencia de los mejores módulos de c–Si comerciales ya supera el 21%, y fabricantes como SunPower, con sede en Estados Unidos, están apuntando a una eficiencia del 23% para el año 2015, y esto va a suponer unas importantes reducciones de costes. El coste mayor en las células c–Si FV es la pura materia prima de poli–silicio, y esta se redujo desde 67 dólares el kilo ($/kg) en 2010 a veinte en 2012, manteniéndose por debajo de este precio desde entonces. El progreso continuo en los procesos de producción, y la reducción en el uso de consumibles, hará que se mantenga ese precio de menos de 20 euros el kilogramo en los próximos años. El coste de lingotes, obleas, corte y limpieza también mejorará, ya que los esfuerzos para reducir la cantidad de silicio purificado en las células, que ahora es tan baja como cinco gramos por vatio en las mejores células, continuará hacia los 3 g/W o menos, con obleas más delgadas. El corte con hilo de diamante y la mejora de aserrado a base de lodo reducirá las pérdidas al cortar las obleas de c–Si.

Menos plata

Los fabricantes también se están esforzando para utilizar menos plata y otros materiales caros (tal vez sustituyendo la plata por el cobre), mientras se mantiene o incluso se amplía la vida técnica de células y módulos. La automatización de la fabricación está progresando mucho, tanto para células como para módulos. Para los módulos, un mayor rendimiento puede lograrse con los procesos de interconexión y de encapsulación. Se están buscando mejoras en la eficiencia de energía durante todo el proceso de fabricación, con lingotes de mc–Si Mono like, y con lingoteras reutilizables, que podrían traer mejoras en los costes del c–Si y del µ–Si. Las tecnologías de contactos traseros, que reducen las pérdidas eléctricas y de ombreado, se han introducido con éxito en los mercados de diversos fabricantes, y la tasa de aprendizaje histórica del 20% podría mantenerse en los próximos años con la introducción de nuevos conceptos de células de contacto de cara doble y de sencilla, con la mejora de las obleas de Si, así como con mejoras de célula delantera y trasera, y mejores tecnologías de módulos.

El diseño de la célula de heterounión (HTJ) combina dos materiales, a menudo oblea de c–Si y Thin Film de a–Si en una sola unión, resultando en una mayor eficiencia y ratios de rendimiento, gracias a una mejor resistencia a las altas temperaturas. El líder en tecnología HTJ, Sanyo/Panasonic, ahora desarrolla células HTJ con contactos traseros, y anunció un récord de eficiencia de 25,6% en abril de 2014, con una célula de investigación de “tamaño práctico” (sobre 100 centímetros cuadrados). Las células solares bifaciales ofrecen otra opción emergente, para ser usadas en módulos de vidrio/vidrio, permitiendo un aumento del rendimiento y una producción de energía de hasta el 15% usando la luz reflejada en el suelo o los edificios a través de la cara trasera (Sinke, 2014).

Las películas delgadas

Tres tecnologías dominan la zona del Thin Film. La empresa líder en tecnología de CdTe, First Solar, ha revisado recientemente sus objetivos de eficiencia al alza, con una eficiencia del 25% en las células de investigación y más de 19% para los módulos comerciales, en tres años. La firma, con sede en Estados Unidos, también afirma que, con su última generación de tecnología, se puede reducir la degradación del rendimiento hasta un 0,5% al año en todos los climas. La tecnología de cobre–indio–galio–selenio (CIGS), con una eficiencia del 12 al 14%, va a la zaga del c–Si, pero todavía puede ofrecer un rendimiento ligeramente superior. El mayor proveedor, la firma japonesa Solar Frontier, superó el 20% de eficiencia en células relativamente grandes de investigación, con tecnología de producción en masa, que tiene como objetivo aumentar la eficiencia de sus módulos comerciales. También tiene como objetivo reducir sus costes a la mitad desde los niveles de finales de 2012, hasta el año 2017. La tecnología de a–Si tiene tradicionalmente la eficiencia más baja entre los módulos comerciales, y su despliegue no ha sido posible durante mucho tiempo, debido a las preocupaciones sobre la longevidad de sus módulos, así como a sus tasas de degradación. Pero, cuando sean resueltas estas cuestiones, la diferencia de costes con el c–Si ya no será una causa suficiente y podrá producirse un fuerte despliegue.

Células multi–unión

El diseño de células multi–unión implica la superposición de varias células apiladas. En el caso de dos células, se formará una doble unión, también llamada célula tándem. El apilamiento de más células juntas forma una triple o una cuádruple unión. En todos los casos, la célula superior debe ser lo más transparente posible para permitir que las células inferiores estén activas. Este enfoque permite un espectro más amplio de luz solar para ser capturada, y la eficiencia aumenta por lo general. La plusmarca de eficiencia en investigación con células de triple unión es del 38,8% para la exposición a un sol, y del 44,4% en condiciones de alta concentración (> 300 soles). Esto ha sido logrado por Spectrolab, una subsidiaria de Boeing, y Sharp, respectivamente. Uniones de cuatro o cinco células podrían alcanzar eficiencias aún mayores, como, por ejemplo, el 44,7% logrado por Soitec y el Fraunhofer ISE.

Las células multi–unión se han utilizado hasta ahora, principalmente, para aplicaciones espaciales y como células solares de alta concentración, reduciendo así el área de semiconductor a una pequeña fracción y permitiendo, por lo tanto, el uso de materiales más caros. Existen nichos de mercado, sin embargo, para células multi–unión de un sol, tales como los vehículos aéreos no tripulados. La rápida disminución de costos de c–Si, sin embargo, abre la puerta para la producción en masa de células tándem de alta eficiencia, donde el Thin Film sería depositado en obleas de c–Si. La revisión de una amplia gama de opciones de materiales, aleaciones III–V, calcogenuros y perovskitas, y otros procesos de producción relevantes (Green et al. 2013), sugieren que las células tándem basadas en obleas de Si, podrían representar una combinación muy rentable a largo plazo. Tales células probablemente serían mejor utilizándolas sin concentración (a un sol), o con baja concentración, con dispositivos de seguimiento simplificados.

Concentración Fotovoltaica

Las tecnologías CFV incluyen una baja concentración fotovoltaica (Low CPV), con seguimiento de sol a un eje, con una relación de concentración de alrededor de 10, y con una alta concentración fotovoltaica (High CPV), con seguimiento del sol con dos ejes y una relación de concentración de cientos de soles. La baja CFV se puede basar en las células c–Si mejores de su clase. La alta CFV utiliza factores de concentración muy altos, por encima de 300, lo que permite el uso de células multi–unión de las más caras, pero altamente eficientes. La alta CFV requiere dispositivos de seguimiento más precisos que los dispositivos Low CPV o 1–sol. En lugares con alta radiación directa DNI, tanto LCPV como HCPV pueden competir hoy en día con la fotovoltaica.

A diferencia de la termosolar, que es gestionable, la producción de la CFV varía, como sucede en otros sistemas fotovoltaicos, con el seguimiento del sol, mientras que la mayor eficiencia reduce significativamente la superficie del módulo instalado por megavatio. Células solares avanzadas en fase de desarrollo. Existen dispositivos fotovoltaicos novedosos, como los cuánticos, las dye–sensitised cells, las células orgánicas y los dispositivos termoeléctricos, que son muy prometedores para el futuro, pero las aplicaciones convencionales necesitan alcanzar niveles específicos de rendimiento y coste para entrar en el mercado. Es por eso que algunas propiedades específicas (tales como el peso, la transparencia, la flexibilidad, el color y la libertad de forma) pueden ayudar a estas nuevas opciones a entrar en el mercado con éxito. Las eficiencias de 11% para las células orgánicas y el 12% de las dye–sensitised cells han sido logradas recientemente por Mitsubishi Chemical y Sharp, respectivamente.

Los otros costes

Los costes que no se relacionan con los módulos incluyen a los soportes fijos o sistemas de seguimiento, los cables, los inversores y los costes diversos, entre los que están la comercialización a clientes, permisos, instalación, conexión y financiación. Los inversores han seguido una impresionante curva de aprendizaje, similar a la de los módulos FV. La reducción de material ha sido espectacular en los últimos diez años, desde los doce a los dos kilogramos por vatio (2 kg/W), y los fabricantes esperan que esta tendencia continúe. Otros costes de materiales son la estructura soporte y los cables, o la mano de obra, así como la instalación y los relacionados con el área de los sistemas de energía solar FV, de los que depende principalmente la eficiencia de los módulos. Por tanto, incrementar la eficiencia y reducir los costes del sistema son asuntos cada vez más importantes, ya que el coste de los módulos FV disminuye y el resto de costes está por encima de la media de los costes totales del sistema.

Los sistemas diseñados para ser integrados en las envolventes de los edificios, o la integración de los sistemas FV en los edificios (Building Integrated PhotoVoltaic, BIPV), actualmente cuestan más que los sistemas tipo sobre cubierta. Sin embargo, el concepto de integración arquitectónica plantea la posibilidad de que una capa delgada de material fotovoltaico activo, posiblemente depositado como una pintura, podría convertirse en una característica típica de elementos de construcción como tejas, materiales de fachada, vidrios y ventanas, al igual que el de doble acristalamiento de las ventanas, que se ha convertido en algo típico en la mayoría de los países. Dado que tales elementos comprenden una gran parte de la envolvente de los edificios, la producción en masa podría permitir, que el coste de la FV fuera muy adecuado.

Análisis del ciclo de vida

La fabricación de células y módulos FV en la instalación de sistemas de consumo de energía y los resultados en las emisiones de gases de efecto invernadero han planteado interrogantes acerca de la evaluación del ciclo de vida de los sistemas FV con respecto al cambio climático. Estimaciones citadas con frecuencia, sobre los tiempos de amortización de energía de entre dos y cinco años, y las emisiones de gases de efecto invernadero de alrededor de 50 gramos de CO2 equivalente por kilovatio para los módulos de µ–Si y 75 para los módulos c–Si ya se han quedado obsoletas y, además, tienen una tendencia a bajar todavía mucho más. Las mejoras técnicas disminuyen rápidamente el consumo de energía en el proceso de fabricación de la FV, mientras que la eficiencia y el rendimiento de los sistemas FV aumentan continuamente. Estudios recientes muestran unos tiempos de retorno de energía de los sistemas FV comerciales, bajo el sol del sur de Europa, de 0,7 a 2,5 años, dependiendo de la tecnología y del mix de energía en los países de fabricación; la huella de carbono de la electricidad FV varía desde 20 hasta 81 gramos de CO2 equivalentes por kilovatio hora, un orden de magnitud por debajo del que tiene la electricidad a partir de combustibles fósiles (de Wild–Scholten, 2013).